Contabilidade

Aposentadoria pelo INSS: regras, tempo de contribuição e cálculo do benefício

2026-05-18

Aposentadoria pelo INSS: regras, tempo de contribuição e cálculo do benefício

Introdução

A aposentadoria pelo INSS é o benefício previdenciário mais esperado pelos trabalhadores brasileiros. Representa a conclusão de uma vida de contribuições ao sistema previdenciário e a garantia de renda na terceira idade ou após um longo período de trabalho. Mas para planejar a aposentadoria de forma eficiente, é fundamental conhecer as regras vigentes, os tipos de aposentadoria disponíveis e como o benefício é calculado.

A Reforma da Previdência, aprovada pela Emenda Constitucional nº 103/2019, trouxe mudanças significativas nas regras de aposentadoria no Brasil. Desde então, o sistema passou a exigir idade mínima para a maioria dos trabalhadores, e as regras de cálculo do benefício foram alteradas. Em 2026, essas regras seguem vigentes, com algumas atualizações nos valores de referência.

Este artigo apresenta de forma clara e didática as modalidades de aposentadoria pelo INSS, os requisitos de cada uma, como calcular o benefício e o que fazer para se planejar adequadamente para essa etapa da vida.

O que é a aposentadoria pelo INSS

A aposentadoria pelo INSS é um benefício previdenciário pago mensalmente ao segurado que cumpriu os requisitos exigidos em lei. Ela é financiada pelas contribuições do próprio trabalhador, do empregador e de outras fontes, ao longo dos anos de atividade laboral.

O benefício é vitalício e pode ser acumulado, em alguns casos, com renda de trabalho ou com outros benefícios previdenciários. O valor é calculado com base no histórico de contribuições do segurado.

Como funciona o sistema de aposentadoria

O sistema previdenciário brasileiro é de repartição simples: os trabalhadores ativos financiam os benefícios dos aposentados atuais. Por isso, quanto mais trabalhadores contribuem e quanto maior o valor das contribuições, mais sustentável é o sistema.

Para se aposentar, o segurado precisa cumprir:

- Carência: número mínimo de contribuições mensais.

- Requisitos específicos de cada modalidade: idade, tempo de contribuição ou condições especiais de trabalho.

Modalidades de aposentadoria pelo INSS em 2026

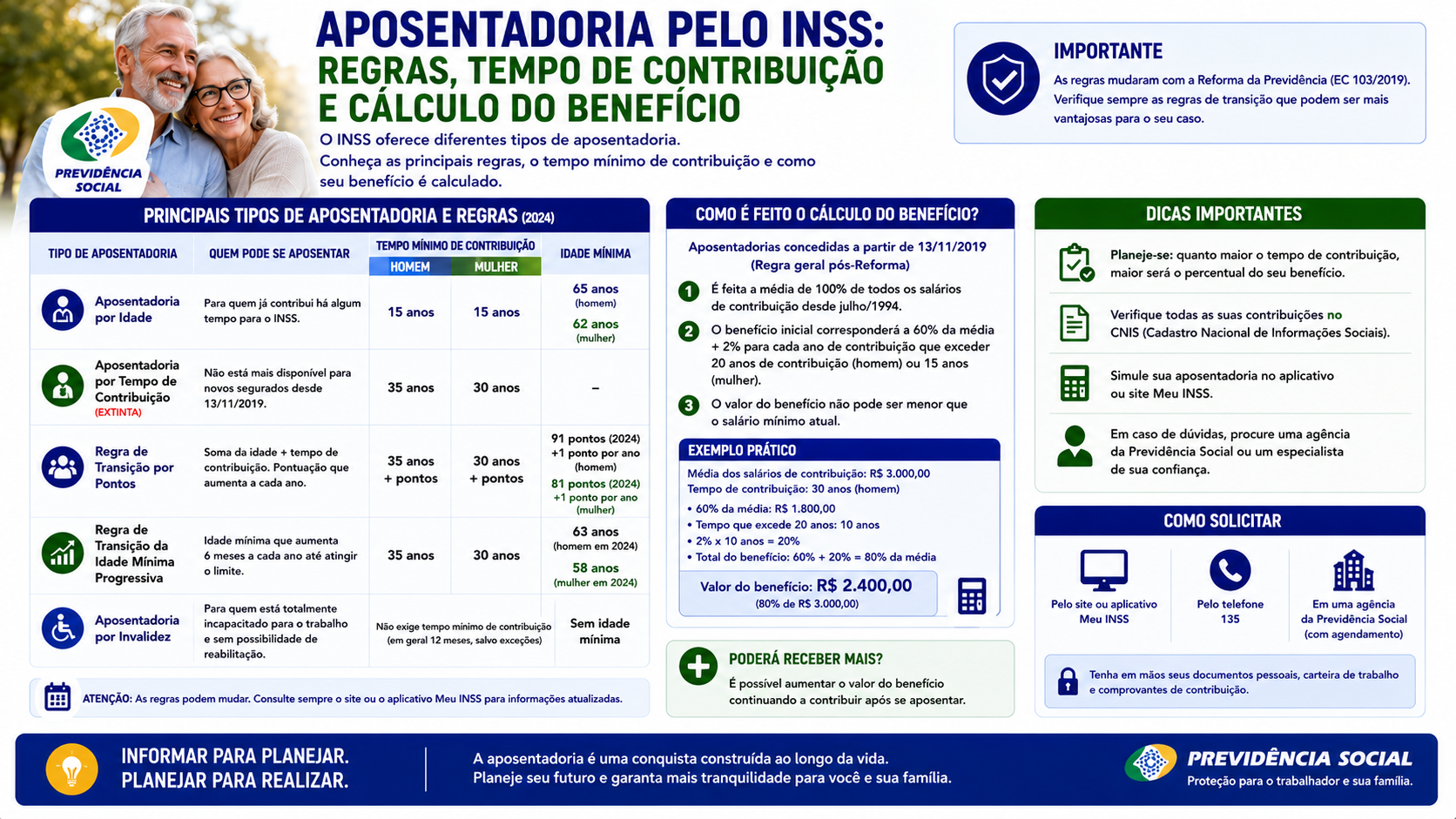

1. Aposentadoria por Idade

- Homens: 65 anos de idade, com 15 anos de carência.

- Mulheres: 62 anos de idade, com 15 anos de carência.

- É a modalidade mais acessível e serve para segurados que não atingiram o tempo de contribuição para as demais modalidades.

2. Aposentadoria por Tempo de Contribuição com Progressividade (Regra de Pontos)

Com a Reforma da Previdência, a aposentadoria por tempo de contribuição pura foi extinta. Em seu lugar, vigora um sistema de pontos progressivos:

| Ano | Pontos mínimos homens | Pontos mínimas mulheres | |---|---|---| | 2026 | 103 pontos | 93 pontos | | 2027 | 104 pontos | 94 pontos | | 2028 | 105 pontos | 95 pontos | | ... | ... | ... | | 2033 em diante | 105 pontos | 100 pontos |

A pontuação é a soma da idade atual com o tempo de contribuição. Por exemplo: homem de 60 anos com 43 anos de contribuição = 103 pontos (elegível em 2026). Também exige tempo mínimo de contribuição: 35 anos para homens e 30 anos para mulheres.

3. Aposentadoria por Incapacidade Permanente (antiga aposentadoria por invalidez)

- Para segurados que ficaram permanentemente incapazes de trabalhar por doença ou acidente.

- Exige perícia médica do INSS.

- Valor equivale a 100% do salário de benefício.

4. Aposentadoria Especial

- Para trabalhadores expostos a agentes nocivos (ruído, agentes químicos, calor excessivo, etc.).

- Exige 15, 20 ou 25 anos de contribuição em atividade especial, conforme o grau de exposição.

- Exige Perfil Profissiográfico Previdenciário (PPP) emitido pelo empregador.

Principais características

- Carência mínima: 15 anos de contribuição para aposentadoria por idade; 15 a 25 anos para aposentadoria especial.

- Salário de benefício: média de todos os salários de contribuição desde julho/1994 (para quem entrou no mercado antes) ou desde o início das contribuições.

- Alíquota do benefício: calculada pelo fator chamado coeficiente, que vai de 60% a 100% do salário de benefício conforme o tempo de contribuição.

- Progressividade do coeficiente: a partir dos 20 anos de contribuição (mulher) e 25 anos (homem), acrescenta-se 2% por ano adicional de contribuição.

- Valor mínimo: nenhum benefício pode ser inferior ao salário mínimo (R$ 1.518,00 em 2026).

Como calcular o benefício de aposentadoria

O cálculo segue as seguintes etapas:

Etapa 1: Calcular o salário de benefício Média aritmética de todos os salários de contribuição desde julho de 1994 (ou início das contribuições, se posterior).

Etapa 2: Aplicar o coeficiente

- Base: 60% do salário de benefício para 20 anos de contribuição (mulher) ou 25 anos (homem).

- Acréscimo: +2% por cada ano adicional de contribuição.

- O coeficiente máximo é 100%.

Exemplo prático:

- Trabalhadora com 35 anos de contribuição e salário de benefício de R$ 4.000,00.

- Coeficiente: 60% + (15 anos adicionais x 2%) = 60% + 30% = 90%.

- Valor do benefício: R$ 4.000,00 x 90% = R$ 3.600,00.

Exemplo 2:

- Trabalhador com 40 anos de contribuição e salário de benefício de R$ 3.000,00.

- Coeficiente: 60% + (15 anos adicionais x 2%) = 60% + 30% = 90%.

- Valor do benefício: R$ 3.000,00 x 90% = R$ 2.700,00.

Para atingir 100%, o trabalhador precisaria de 45 anos de contribuição (homem) ou 40 anos (mulher).

Importância e aplicações

Planejar a aposentadoria pelo INSS é fundamental porque:

- Garante renda na velhice: especialmente importante para trabalhadores sem outros investimentos.

- Protege a família: em caso de morte, gera pensão por morte para os dependentes.

- Período de contribuição longo: quanto antes começar a contribuir, maior o tempo de contribuição e maior o benefício.

- Complementação com previdência privada: o INSS raramente garante a manutenção do padrão de vida; previdência privada pode complementar a renda.

- Planejamento previdenciário empresarial: empresários e autônomos precisam gerenciar ativamente suas contribuições para garantir benefício adequado.

Perguntas frequentes

1. A aposentadoria por tempo de contribuição ainda existe em 2026? Não na forma pura. Após a Reforma da Previdência de 2019, a aposentadoria por tempo de contribuição foi substituída pela regra de pontos progressivos, que exige tanto tempo de contribuição mínimo quanto uma pontuação mínima (idade + contribuição).

2. Qual é a carência mínima para se aposentar? Para aposentadoria por idade: 15 anos (180 contribuições mensais). Para aposentadoria especial: 15, 20 ou 25 anos de contribuição em atividade especial.

3. Posso me aposentar pelo INSS e continuar trabalhando? Sim. Para a aposentadoria por idade e pelas regras de pontos, é possível continuar trabalhando após a aposentadoria. Para aposentadoria por incapacidade, não é permitido.

4. O que acontece com quem está em período de transição? A Reforma criou regras de transição para segurados que já estavam contribuindo antes de novembro de 2019. Essas regras incluem: regra de pontos progressivos, regra de pedágio (50% ou 100%) e regra da idade progressiva.

5. Como saber quantas contribuições tenho? Pelo portal Meu INSS (meu.inss.gov.br) ou pelo aplicativo, é possível consultar o extrato previdenciário com todo o histórico de contribuições registradas no CNIS.

6. Posso aumentar meu benefício fazendo contribuições maiores? Sim. Contribuir sobre valores maiores (até o teto previdenciário) eleva a média dos salários de contribuição e, consequentemente, o valor do benefício de aposentadoria.

7. Existe diferença nas regras para professores? Sim. Professores que compravam exclusivamente na educação infantil, no ensino fundamental ou no ensino médio têm tempo de contribuição reduzido em 5 anos (30 anos para homens e 25 anos para mulheres).

8. O que é o Fator Previdenciário? O Fator Previdenciário foi um mecanismo de cálculo anterior à Reforma que reduzia o benefício de quem se aposentava mais jovem. Após a Reforma, ele se aplica apenas em algumas situações específicas, e o sistema de pontos progressivos o tornou menos relevante.

9. Quantas contribuições são necessárias para o auxílio-doença? O auxílio-doença exige 12 contribuições mensais de carência, com exceção de acidente de trabalho ou doenças específicas listadas em lei, que dispensam a carência.

10. Posso transferir tempo de contribuição entre países? Sim, por meio de acordos de previdência social que o Brasil mantém com vários países (Portugal, Alemanha, Japão, Itália, entre outros). O tempo de contribuição em cada país pode ser somado para fins de carência.

Glossário

- Salário de benefício: média dos salários de contribuição do segurado, base para o cálculo do valor da aposentadoria.

- Carência: número mínimo de contribuições mensais exigido para ter direito ao benefício.

- Coeficiente de benefício: percentual aplicado sobre o salário de benefício para determinar o valor da aposentadoria.

- Regra de pontos: sistema em que a soma da idade com o tempo de contribuição deve atingir um mínimo de pontos para aposentadoria.

- PPP (Perfil Profissiográfico Previdenciário): documento que comprova a exposição do trabalhador a agentes nocivos para fins de aposentadoria especial.

- CNIS (Cadastro Nacional de Informações Sociais): registro de todos os vínculos empregatícios e contribuições do trabalhador.

- Fator Acidentário de Prevenção (FAP): multiplicador que ajusta o RAT conforme o histórico de acidentes da empresa.

- Regra de transição: conjunto de normas que protegem trabalhadores que já contribuíam antes da Reforma da Previdência de 2019.

Artigos relacionados

- Tabela do INSS 2026: faixas, alíquotas e contribuição máxima

- Contribuição ao INSS como autônomo: alíquotas e formas de pagamento

- INSS do MEI: quanto pagar e quais benefícios previdenciários garante

- Como recuperar contribuições ao INSS não registradas pelo empregador

- Como calcular o salário líquido descontando INSS e Imposto de Renda

- Quais encargos compõem o custo total de um funcionário CLT

Conclusão

A aposentadoria pelo INSS é um direito fundamental do trabalhador brasileiro, mas exige planejamento e atenção às regras vigentes. Com as mudanças trazidas pela Reforma da Previdência, quem ainda não se aposentou precisa compreender as novas exigências de pontuação, carência e cálculo do benefício para fazer escolhas informadas sobre quando e como se aposentar.

Consultar um profissional de contabilidade ou um especialista em direito previdenciário pode ser fundamental para simular cenários, identificar possíveis inconsistências no CNIS e garantir que o benefício seja concedido no valor correto e no momento adequado.

Compartilhar este artigo