Contabilidade

Como calcular o capital de giro pelo ciclo financeiro: passo a passo para pequenas empresas em 2026

2026-05-18

Como calcular o capital de giro pelo ciclo financeiro: passo a passo para pequenas empresas em 2026

Introdução

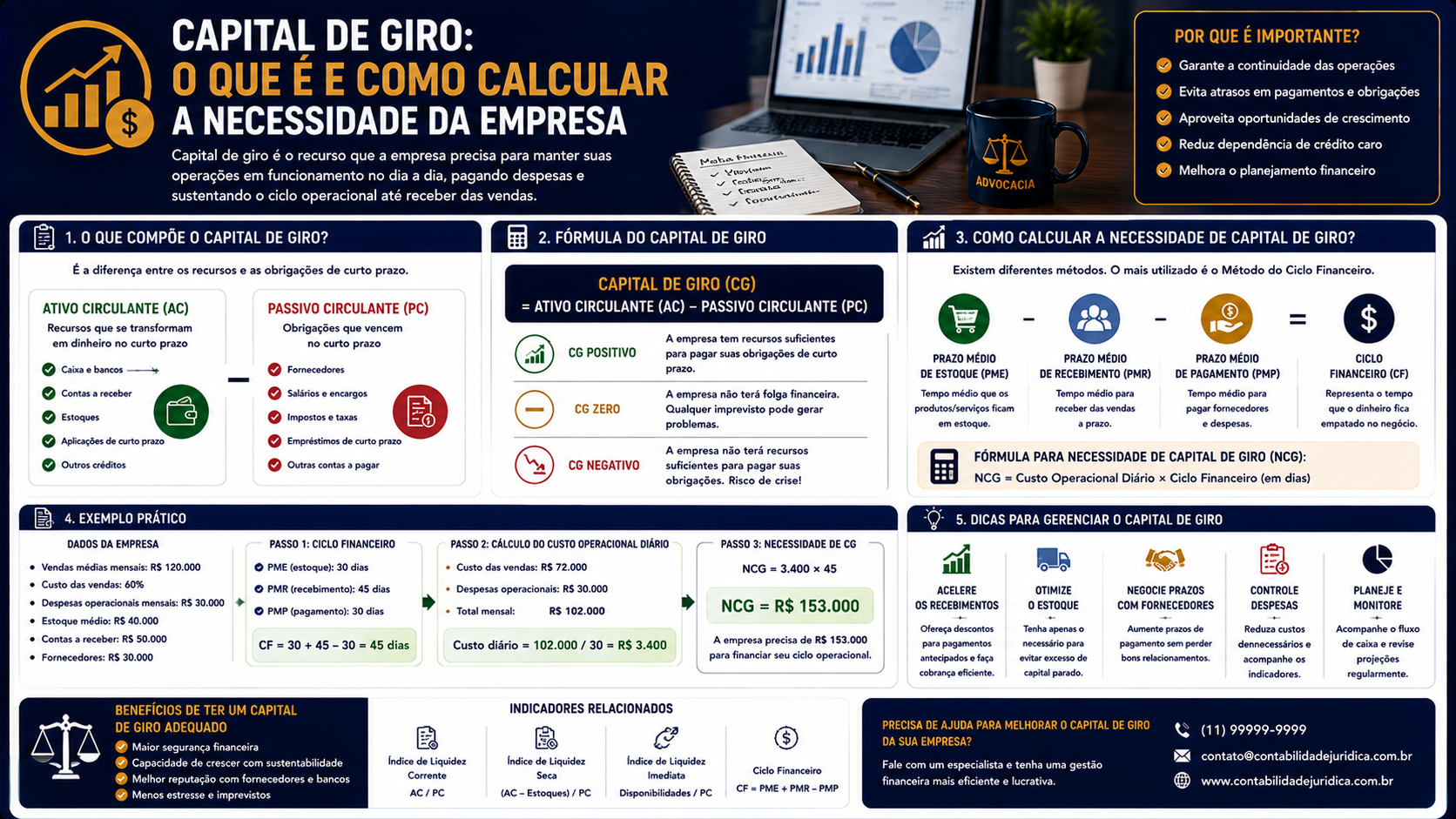

Se você tem uma pequena empresa e sente que o caixa sempre aperta no fim do mês, mesmo vendendo bem, o problema pode estar no ciclo financeiro — o intervalo entre pagar fornecedores e receber dos clientes. Calcular corretamente o capital de giro necessário usando o método do ciclo financeiro (PMR, PME e PMP) é o primeiro passo para resolver esse problema. Neste guia prático, você aprende a fazer esse cálculo do zero com exemplos reais.

O que é capital de giro

Capital de giro (ou capital circulante) é o recurso financeiro necessário para manter as operações diárias da empresa funcionando enquanto aguarda receber dos clientes. É o "dinheiro de giro" que sustenta o ciclo: comprar insumos, produzir/prestar serviço, vender, receber.

Quando a empresa vende a prazo mas compra à vista, ou tem prazo de produção longo, precisa de capital para financiar esse intervalo.

Como funciona o capital de giro

Ciclo financeiro

O ciclo financeiro é o período entre o pagamento dos custos de produção/serviço e o recebimento do cliente.

Exemplo:

- Empresa compra matéria-prima no dia 1 (paga à vista).

- Produz o produto e entrega ao cliente no dia 15.

- Recebe do cliente no dia 45 (prazo de 30 dias).

- Ciclo financeiro: 44 dias (do pagamento ao recebimento).

Durante esses 44 dias, a empresa precisa ter capital para financiar esse intervalo.

Cálculo da Necessidade de Capital de Giro (NCG)

NCG = Ativo Circulante Operacional - Passivo Circulante Operacional

Ativo Circulante Operacional: contas a receber + estoques. Passivo Circulante Operacional: contas a pagar (fornecedores, impostos, salários).

Fórmula simplificada

NCG = (Prazo médio de recebimento + Prazo médio de estoque - Prazo médio de pagamento) x Custo diário médio

Exemplos práticos de cálculo

Exemplo 1: Empresa comercial

- Vendas mensais: R$ 100.000.

- Prazo médio de recebimento: 45 dias.

- Prazo médio de estoque: 15 dias.

- Prazo médio de pagamento a fornecedores: 30 dias.

- Custo diário: R$ 100.000 / 30 = R$ 3.333/dia.

NCG = (45 + 15 - 30) x R$ 3.333 = 30 dias x R$ 3.333 = R$ 100.000.

Essa empresa precisa de R$ 100.000 em capital de giro para operar normalmente.

Exemplo 2: Prestador de serviços

- Faturamento: R$ 30.000/mês.

- Recebe no mês seguinte (30 dias após a prestação).

- Paga salários no dia 5 do mês seguinte.

- Custos diários: R$ 1.000.

- NCG: ~30 dias x R$ 1.000 = R$ 30.000.

Exemplo 3: Redução do ciclo financeiro

Uma empresa reduziu o capital de giro necessário ao:

- Negociar prazo de recebimento de 60 para 30 dias (desconto para pagamento antecipado).

- Negociar prazo de pagamento a fornecedores de 30 para 45 dias.

- Reduzir estoque médio de 20 para 10 dias.

- Ciclo financeiro: de 50 para 5 dias. NCG reduziu de R$ 166.000 para R$ 16.500.

Estratégias para gerenciar o capital de giro

1. Reduza o prazo de recebimento

- Ofereça desconto para pagamento à vista ou antecipado.

- Use cartão de crédito com liquidação em D+2 (maquininha).

- Faça cobrança ativa de clientes em atraso.

2. Aumente o prazo de pagamento

- Negocie prazos maiores com fornecedores sem prejudicar o relacionamento.

- Use o cartão de crédito empresarial (30 a 40 dias de prazo).

3. Reduza o estoque

- Implante gestão de estoque just-in-time.

- Identifique produtos com baixa rotatividade e reduza ou elimine.

4. Crie uma reserva de capital de giro

Mantenha em conta corrente ou aplicação de liquidez diária um valor equivalente a 1 a 3 meses de despesas fixas.

5. Use linhas de crédito de giro

Para cobrir déficits temporários, use linhas de crédito de capital de giro com taxas acessíveis (evite o cheque especial).

Vantagens de uma boa gestão do capital de giro

- Empresa opera sem pressão financeira.

- Melhores negociações com fornecedores.

- Capacidade de aproveitar oportunidades (compras em quantidade com desconto).

- Menos dependência de crédito caro.

FAQ

1. Capital de giro e caixa são a mesma coisa? Não. Caixa é o dinheiro disponível hoje. Capital de giro é o recurso necessário para financiar o ciclo operacional.

2. Como financiar o capital de giro? Com recursos próprios (lucros retidos), sócios, empréstimos bancários de giro ou antecipação de recebíveis.

3. O que é antecipação de recebíveis? É a operação de vender antecipadamente contas a receber (duplicatas, cartões) a um banco ou fintech, recebendo o valor à vista com um desconto (taxa de juros).

4. Capital de giro negativo é sempre ruim? Não necessariamente. Supermercados e varejistas, por exemplo, recebem à vista e pagam fornecedores a prazo, tendo naturalmente capital de giro negativo (o passivo operacional financia o ativo).

5. Como saber se meu capital de giro é suficiente? Calcule a NCG e compare com o capital circulante líquido disponível (ativo circulante - passivo circulante). Se o disponível for maior que a NCG, está adequado.

6. O que fazer em uma crise de capital de giro? Aja rapidamente: antecipe recebíveis, negocie prazos com fornecedores, reduza estoque e acione linhas de crédito de emergência com menor custo.

7. Qual a diferença entre capital de giro e capital de investimento? Capital de giro financia o dia a dia. Capital de investimento financia ativos fixos (máquinas, imóveis, tecnologia).

8. Fluxo de caixa negativo significa falta de capital de giro? Pode indicar isso, mas também pode ser resultado de investimentos ou problemas pontuais. Analise a causa antes de agir.

Glossário

- Capital de giro: Recursos para financiar o ciclo operacional da empresa.

- NCG: Necessidade de Capital de Giro, valor mínimo necessário para operar.

- Ciclo financeiro: Período entre o pagamento dos custos e o recebimento do cliente.

- Ativo circulante: Recursos de curto prazo da empresa (caixa, estoques, recebíveis).

- Passivo circulante: Obrigações de curto prazo (fornecedores, impostos, salários).

- Antecipação de recebíveis: Operação de venda de contas a receber antes do vencimento.

- Just-in-time: Sistema de produção/compra sem estoques excedentes.

- Liquidez: Capacidade da empresa de pagar obrigações de curto prazo.

Artigos relacionados

- Fluxo de caixa: o que é e como fazer

- Gestão financeira empresarial: o que é e como aplicar

- Como fazer controle de contas a pagar e a receber

- Como precificar seus produtos e serviços corretamente

- Indicadores financeiros essenciais para sua empresa

Conclusão

O capital de giro é o combustível que mantém a empresa funcionando. Calcular a NCG, monitorar o ciclo financeiro e adotar estratégias para reduzir essa necessidade são ações fundamentais para a saúde financeira do negócio. Empresas que gerenciam bem o capital de giro crescem com segurança, aproveitam oportunidades e enfrentam crises com mais resiliência. Comece calculando a NCG da sua empresa hoje mesmo e tome o controle das suas finanças.

Compartilhar este artigo