Contabilidade

Clínica médica: qual o regime tributário mais vantajoso

2026-05-18

Clínica médica: qual o regime tributário mais vantajoso

Introdução

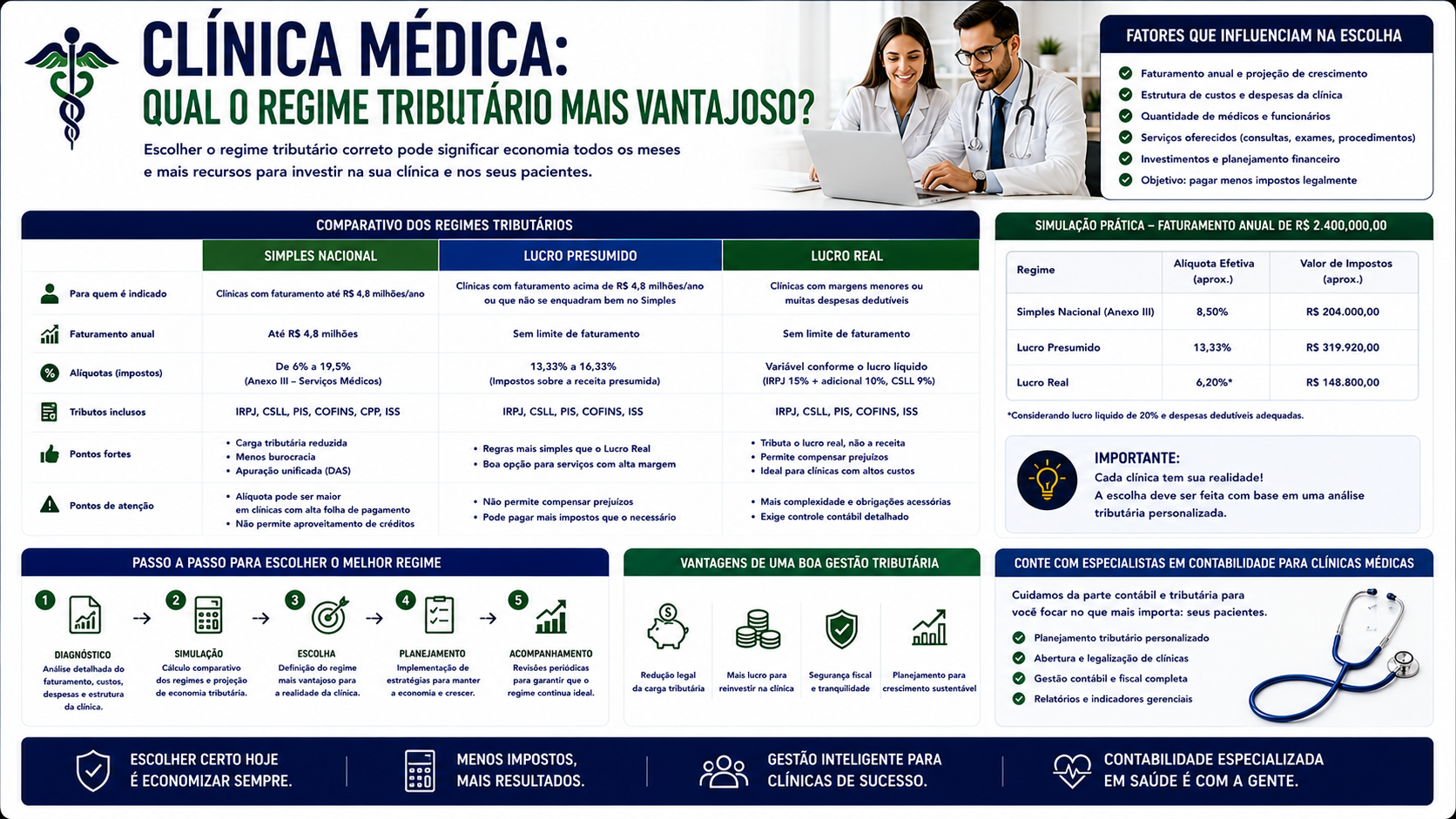

Escolher o regime tributário mais vantajoso para uma clínica médica é uma decisão que pode representar dezenas ou até centenas de milhares de reais de economia por ano. O Simples Nacional e o Lucro Presumido são as opções mais utilizadas, cada uma com vantagens específicas conforme o faturamento, a estrutura de pessoal e o município. Neste guia, você encontra a análise completa com cálculos reais para 2026.

O que define o regime tributário de uma clínica médica

A escolha do regime depende de:

- Faturamento anual (até R$ 4,8 mi = Simples possível).

- Fator R (relação folha/faturamento).

- Atividade: atendimento médico direto ou empresarial.

- Município (ISS fixo disponível ou não).

- Estrutura de sócios e funcionários.

Como funciona cada regime para clínicas médicas

Simples Nacional

A atividade de saúde humana se enquadra nos Anexos III ou V do Simples, dependendo do Fator R.

- Fator R > 28%: Anexo III, alíquota inicial de 6%.

- Fator R < 28%: Anexo V, alíquota inicial de 15,5%.

O Fator R é calculado com a folha de salários dos últimos 12 meses (incluindo pró-labore) dividida pelo faturamento do mesmo período.

Lucro Presumido

Base de cálculo do IRPJ e CSLL: 32% do faturamento.

| Imposto | Alíquota | Base | |---|---|---| | IRPJ | 15% | 32% do faturamento | | CSLL | 9% | 32% do faturamento | | PIS | 0,65% | Faturamento | | COFINS | 3% | Faturamento | | Total federal | ~11,33% | Faturamento |

Além do ISS municipal (2% a 5% ou fixo).

Comparativo Simples x Lucro Presumido para clínicas

| Faturamento mensal | Simples (Anexo III) | Lucro Presumido | Melhor opção | |---|---|---|---| | R$ 20.000 | ~6% = R$ 1.200 | ~11,33% = R$ 2.266 | Simples | | R$ 50.000 | ~7,5% = R$ 3.750 | ~11,33% = R$ 5.665 | Simples | | R$ 100.000 | ~9% = R$ 9.000 | ~11,33% = R$ 11.330 | Simples | | R$ 200.000 | ~11% = R$ 22.000 | ~11,33% = R$ 22.660 | Simples (por pouco) | | R$ 300.000 | ~16% = R$ 48.000 | ~11,33% = R$ 33.990 | Lucro Presumido |

Valores aproximados. O ISS fixo pode alterar significativamente a comparação no Lucro Presumido.

Impacto do ISS fixo na decisão

O ISS fixo muda completamente a equação para clínicas com alto faturamento:

Exemplo: Clínica com 4 sócios médicos, faturamento R$ 300.000/mês, ISS fixo de R$ 900/sócio/ano:

- Lucro Presumido + ISS fixo: R$ 33.990 + R$ 300 = R$ 34.290/mês.

- Simples (Anexo III, ~16%): R$ 48.000/mês.

- Lucro Presumido + ISS fixo: economia de R$ 13.710/mês = R$ 164.520/ano.

Estratégia do Fator R para reduzir alíquota no Simples

Para clínicas com Fator R < 28% (tributadas pelo Anexo V a 15,5%), há uma estratégia simples: aumentar o pró-labore dos sócios para elevar o Fator R acima de 28%.

Exemplo:

- Faturamento: R$ 100.000/mês.

- Fator R atual: 20% (folha R$ 20.000).

- Para atingir 28%: folha mínima = R$ 28.000.

- Aumento necessário no pró-labore: R$ 8.000/mês total.

- Economia: de Anexo V (15,5%) para Anexo III (9%) = R$ 6.500/mês.

Exemplos práticos

Exemplo 1: Clínica de dermatologia (2 sócios, R$ 80.000/mês)

Simples Nacional, Fator R > 28%, Anexo III (~8%):

- DAS: R$ 6.400.

- ISS fixo: R$ 150/mês.

- Total: R$ 6.550.

Lucro Presumido:

- Federal: R$ 9.064.

- ISS fixo: R$ 150.

- Total: R$ 9.214.

- Simples mais vantajoso: economia de R$ 2.664/mês.

Exemplo 2: Clínica multiespecialidade (5 sócios, R$ 400.000/mês)

Simples (~19%, faixa 5):

- DAS: R$ 76.000.

Lucro Presumido + ISS fixo:

- Federal: R$ 45.320.

- ISS fixo (5 sócios): R$ 375/mês.

- Total: R$ 45.695.

- Lucro Presumido: economia de R$ 30.305/mês.

FAQ

1. Clínica pode ter dois regimes ao mesmo tempo? Não. Cada empresa tem apenas um regime tributário vigente por ano.

2. Quando posso mudar de regime? Anualmente. A mudança para o Simples tem prazo de adesão (janeiro, para novas empresas até 30 dias da abertura).

3. ISS fixo é compatível com o Simples Nacional? Sim. No Simples, o ISS está no DAS, mas a clínica pode solicitar o ISS fixo e compensar no DAS.

4. Clínica estética médica tem o mesmo enquadramento? Depende da natureza dos serviços. Serviços médicos estéticos seguem o enquadramento de saúde humana. Serviços de estética sem natureza médica podem ter outro CNAE.

5. Como calcular exatamente meu Fator R? Fator R = (Folha de salários dos últimos 12 meses) / (Faturamento dos últimos 12 meses). Se > 28%, Anexo III.

6. Clínica pode contratar médicos CLT e ainda estar no Simples? Sim. A CLT de funcionários não impede o Simples.

7. Há alguma restrição de atividade no Simples para clínicas? Não para serviços médicos em geral. Verifique CNAEs específicos com seu contador.

8. Convênios médicos retêm impostos na fonte? Sim. Operadoras costumam reter ISS na fonte e, em alguns casos, IRPJ/CSLL/PIS/COFINS para Lucro Presumido.

Glossário

- Fator R: Relação folha/faturamento para definição do Anexo no Simples Nacional.

- ISS Fixo: Modalidade de ISS em valor anual por sócio médico.

- Simples Nacional: Regime tributário simplificado para micro e pequenas empresas.

- Lucro Presumido: Regime com base de cálculo presumida pela Receita Federal (32% para serviços).

- Anexo III: Tabela do Simples com alíquotas menores, para serviços com Fator R > 28%.

- Anexo V: Tabela do Simples com alíquotas maiores, para serviços com Fator R < 28%.

- DAS: Guia de recolhimento unificada do Simples Nacional.

- Pró-labore: Remuneração do sócio pelo trabalho na empresa.

Artigos relacionados

- Contabilidade para médicos: como reduzir impostos de forma legal

- Pessoa jurídica médica: quais vantagens tributárias existem na prática

- Como abrir CNPJ para médico: passo a passo e regime indicado

- ISS para profissionais liberais: quando pagar e como calcular

- Qual o melhor regime tributário para profissionais liberais

Conclusão

O regime tributário mais vantajoso para uma clínica médica depende principalmente do faturamento e do Fator R. Para a maioria das clínicas com faturamento até R$ 200.000/mês, o Simples Nacional com Fator R otimizado é a melhor escolha. Para clínicas maiores, especialmente as que têm acesso ao ISS fixo, o Lucro Presumido pode ser mais econômico. Faça a simulação com seu contador anualmente e garanta que sua clínica pague apenas os impostos necessários.

Compartilhar este artigo