Contabilidade

Como a reforma tributária impacta as empresas do Simples Nacional

2026-05-18

Como a reforma tributária impacta as empresas do Simples Nacional

Introdução

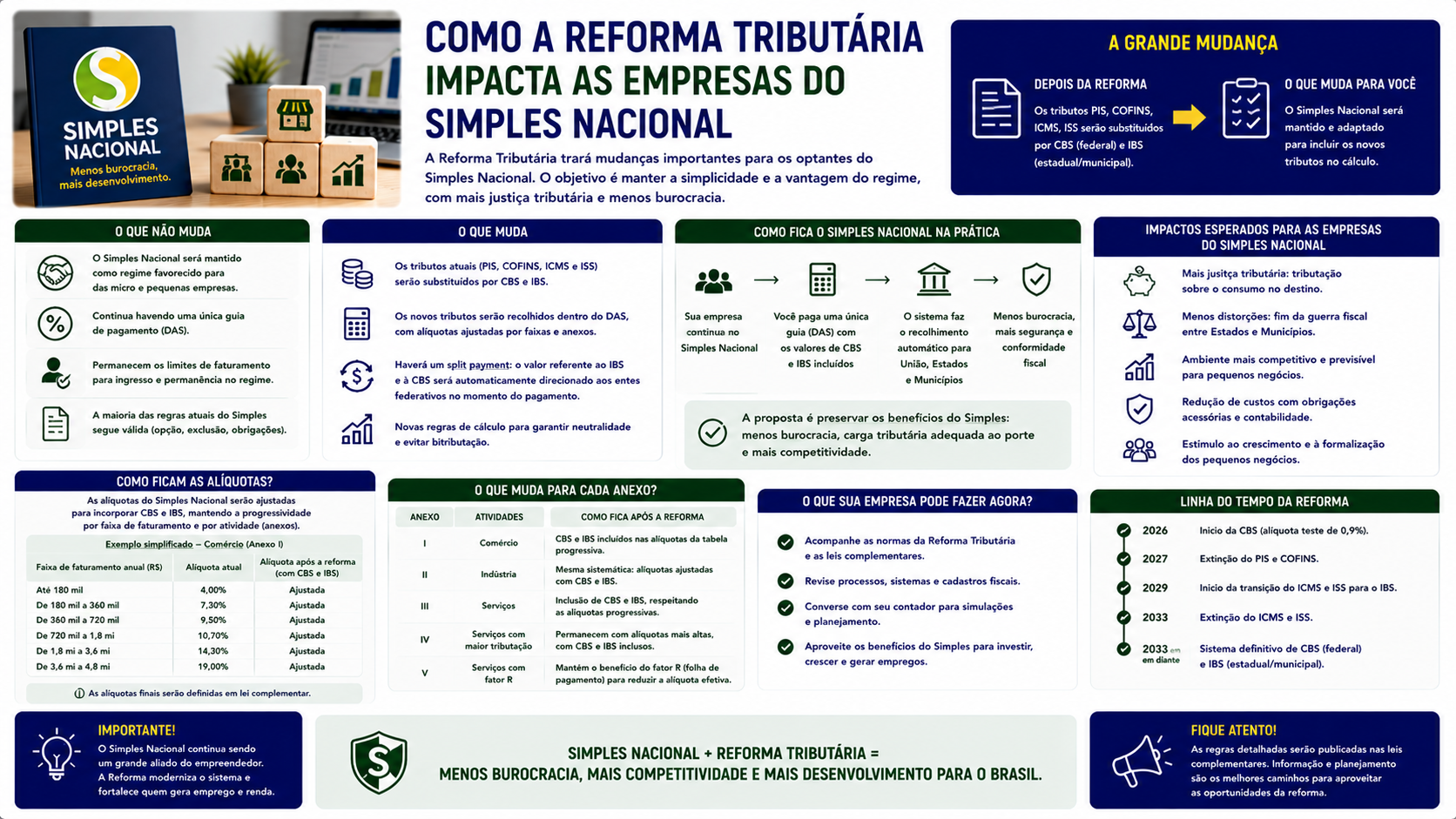

A reforma tributária e o Simples Nacional têm uma relação delicada. Embora o Simples não seja extinto, as mudanças trazidas pela EC 132/2023 impactam diretamente as micro e pequenas empresas que optam por esse regime simplificado. Entender essas mudanças é fundamental para que empresários e contadores se preparem adequadamente.

Neste artigo, você vai entender o que muda para as empresas do Simples Nacional, quais opções estarão disponíveis e como se preparar para a transição.

O Simples Nacional na reforma tributária

O Simples Nacional é mantido como regime simplificado, mas passa a conviver com o novo sistema tributário (CBS e IBS). A reforma prevê duas situações para as empresas do Simples:

Opção 1: Permanecer no Simples com a sistemática atual

A empresa continua recolhendo o DAS (Documento de Arrecadação do Simples Nacional), que já inclui os tributos substituídos (PIS, COFINS, ICMS e ISS, conforme o Anexo). A adaptação ocorre de forma transparente, sem mudança operacional imediata para a empresa.

Opção 2: Aderir ao novo sistema (CBS e IBS fora do Simples)

A empresa opta por recolher CBS e IBS separadamente do DAS, fora do Simples. Essa opção pode ser vantajosa quando a empresa vende para outras empresas que precisam de crédito de CBS e IBS.

O problema dos créditos tributários

Esta é a principal tensão entre o Simples Nacional e a reforma tributária: empresas que compram de fornecedores do Simples não terão direito ao crédito pleno de CBS e IBS, pois as empresas do Simples recolhem esses tributos de forma diferenciada e embutem no DAS.

Isso pode fazer com que grandes empresas prefiram fornecedores fora do Simples, para aproveitar o crédito integral. Para evitar esse efeito discriminatório, a reforma prevê mecanismos de crédito parcial para aquisições de empresas do Simples, mas os detalhes ainda estão sendo regulamentados.

Impactos práticos para as empresas do Simples

- Pressão competitiva: empresas que vendem B2B (para outras empresas) podem sofrer pressão de clientes que preferem fornecedores de fora do Simples para aproveitar créditos.

- Possível migração: algumas empresas podem avaliar a saída do Simples para o Lucro Presumido, especialmente se venderem majoritariamente para pessoas jurídicas.

- Adaptação de sistemas: emissão de notas fiscais e apuração de tributos podem exigir adaptações nos sistemas de gestão.

- Oportunidade de revisão: a reforma é um bom momento para reavaliar o regime tributário com o contador.

Cronograma para o Simples Nacional

- 2026: alíquotas-teste de CBS e IBS.

- 2027: CBS substitui PIS/COFINS (o DAS será ajustado para excluir PIS/COFINS e incluir CBS).

- 2029-2032: redução gradual de ICMS e ISS no DAS; IBS entra gradualmente.

- 2033: transição completa.

Vantagens que o Simples mantém

Mesmo com as mudanças, o Simples Nacional ainda oferece:

- Unificação de tributos em uma única guia (DAS).

- Alíquotas menores para faturamentos baixos.

- Menor complexidade de obrigações acessórias.

- Simplicidade na gestão tributária.

Exemplos práticos

Uma loja de varejo no Simples Nacional vende principalmente para consumidores finais (B2C). Para ela, o impacto da reforma é mínimo: seus clientes não precisam de crédito de CBS e IBS. A empresa pode permanecer no Simples sem perdas competitivas.

Já uma empresa de TI no Simples que presta serviços para grandes corporações pode sentir pressão: os clientes corporativos preferirão fornecedores fora do Simples para aproveitar o crédito pleno de CBS e IBS.

FAQ

1. O Simples Nacional vai acabar com a reforma tributária? Não. O Simples Nacional é garantido constitucionalmente e será mantido, com adaptações para o novo sistema.

2. As alíquotas do DAS vão mudar? Sim. O DAS será ajustado para excluir os tributos substituídos (PIS, COFINS, ICMS e ISS) e incluir CBS e IBS de forma proporcional.

3. Empresa do Simples que vende para outras empresas perde clientes? Pode haver pressão, mas a regulamentação prevê mecanismos de crédito parcial para aquisições de empresas do Simples. O impacto real dependerá das alíquotas e regras definitivas.

4. Devo sair do Simples por causa da reforma? Não necessariamente. Avalie o perfil dos seus clientes (B2B ou B2C), o faturamento e a margem de lucro antes de tomar qualquer decisão.

5. A opção de aderir ao IBS/CBS fora do Simples é obrigatória? Não. É uma opção que a empresa poderá avaliar caso a caso.

6. MEI também é afetado pela reforma? O MEI tem regime específico e simplificado. A tendência é que o impacto para o MEI seja mínimo, com adaptações pontuais no DAS-MEI.

7. O SIMEI (MEI) vai mudar? O SIMEI passará por adaptações para incorporar as mudanças da reforma, mas a proposta é manter a simplicidade para o MEI.

8. Como o Simples vai tratar o Imposto Seletivo? O Imposto Seletivo, por ser monofásico, incidirá na produção ou importação. Empresas do Simples que revendem produtos sujeitos ao IS já compram com o tributo embutido no preço.

9. Posso usar o PGDAS para apurar CBS e IBS no Simples? As adaptações no PGDAS (Programa Gerador do Documento de Arrecadação do Simples Nacional) serão feitas pela Receita Federal para incorporar a nova sistemática.

10. Onde acompanhar as mudanças no Simples Nacional? No portal do Simples Nacional (www8.receita.fazenda.gov.br) e no site da Receita Federal, que publicarão as atualizações conforme a regulamentação avança.

Glossário

- DAS: Documento de Arrecadação do Simples Nacional, guia unificada de recolhimento dos tributos do Simples.

- B2B: Business to Business, venda de empresa para empresa.

- B2C: Business to Consumer, venda de empresa para consumidor final.

- PGDAS: Programa Gerador do Documento de Arrecadação do Simples Nacional, sistema de apuração online.

- Crédito de CBS/IBS: abatimento do imposto pago nas etapas anteriores da cadeia produtiva.

Artigos relacionados

- Reforma tributária no Brasil: o que muda para empresas e consumidores

- IVA dual: CBS e IBS explicados de forma simples

- Simples Nacional: o que é, como funciona e para quem é indicado

- Cronograma da reforma tributária: o que muda e em quais prazos

Conclusão

A reforma tributária traz mudanças relevantes para as empresas do Simples Nacional, especialmente aquelas que atuam no mercado B2B. O momento é de preparação: revisar o regime tributário com o contador, entender o impacto dos créditos de CBS e IBS e acompanhar a regulamentação. Empresas bem informadas e assessoradas terão vantagem competitiva na transição para o novo sistema tributário brasileiro.

Compartilhar este artigo