Contabilidade

Como calcular o DAS do Simples Nacional

2026-05-18

Como calcular o DAS do Simples Nacional

Introdução

O DAS (Documento de Arrecadação do Simples Nacional) é a guia mensal que unifica o pagamento de até oito tributos para empresas optantes pelo Simples Nacional. Saber como calcular o DAS corretamente é fundamental para evitar erros, multas e divergências com a Receita Federal.

Muitos empresários dependem exclusivamente do sistema PGDAS-D para gerar o DAS sem entender como o valor é calculado. Compreender a lógica por trás do cálculo permite identificar erros, planejar o fluxo de caixa e avaliar se o Simples Nacional continua sendo o regime mais vantajoso para o negócio.

Neste artigo, você vai aprender passo a passo como calcular o DAS do Simples Nacional, com exemplos práticos e tabelas de referência atualizadas para 2026.

O que é o DAS do Simples Nacional

O DAS é o documento único de pagamento do Simples Nacional, gerado mensalmente pelo sistema PGDAS-D (Programa Gerador do Documento de Arrecadação do Simples Nacional - Declaratório), disponível no portal da Receita Federal.

Ele reúne em uma única guia os seguintes tributos (conforme o Anexo da empresa): IRPJ, CSLL, PIS, COFINS, CPP, IPI, ICMS e ISS. O valor a pagar é calculado aplicando-se a alíquota efetiva sobre a receita bruta do mês.

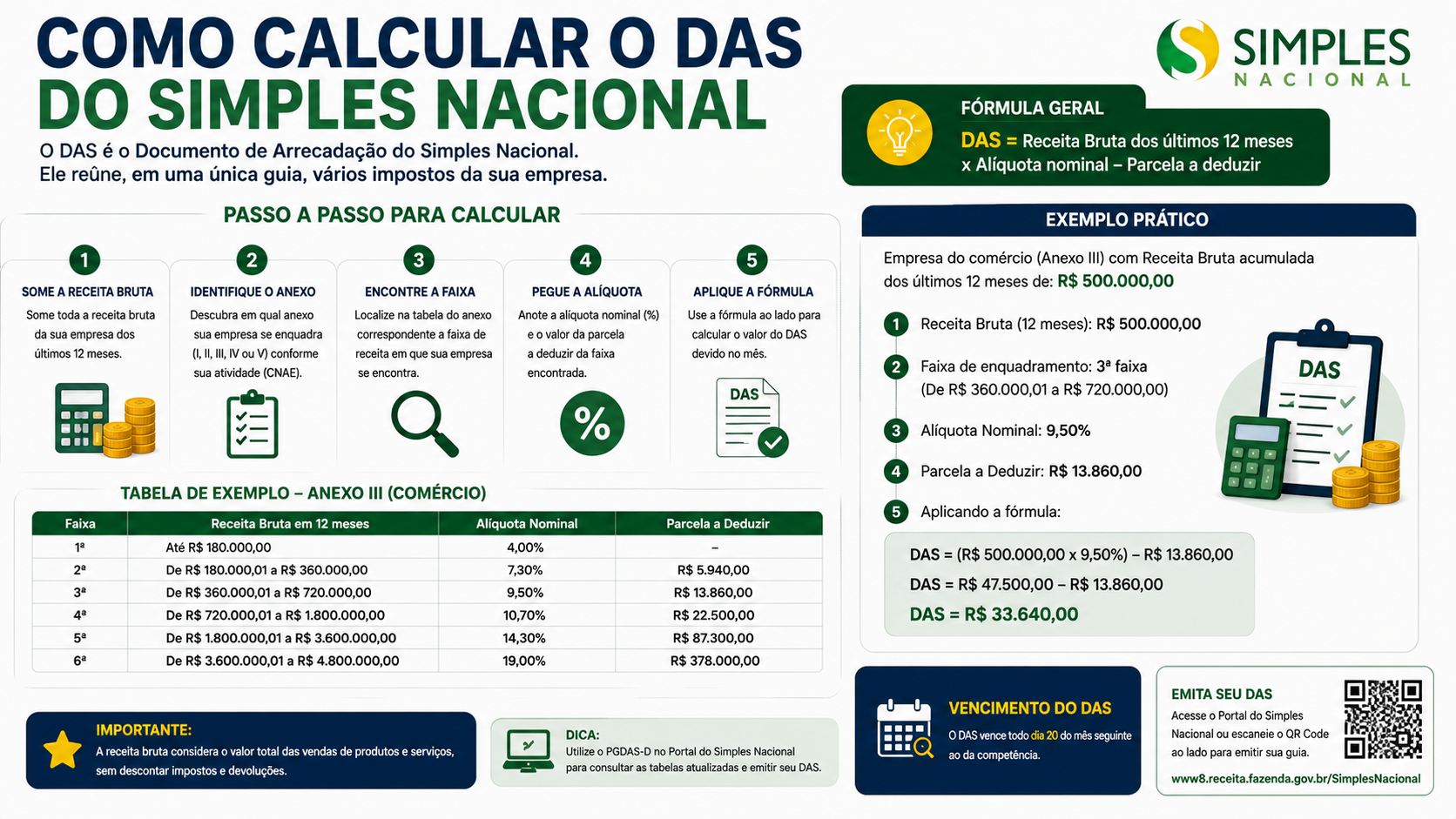

Como funciona o cálculo

O cálculo do DAS segue três etapas principais:

Etapa 1: Identificar a Receita Bruta dos últimos 12 meses (RBT12) Some o faturamento dos 12 meses anteriores ao período de apuração. Exemplo: para calcular o DAS de abril de 2026, some o faturamento de maio de 2025 a abril de 2026.

Etapa 2: Identificar a faixa e a alíquota nominal Com o RBT12 em mãos, localize em qual faixa de faturamento a empresa se enquadra e qual é a alíquota nominal e o PD (Parcela a Deduzir) correspondentes.

Etapa 3: Calcular a alíquota efetiva e o DAS Use a fórmula:

Alíquota efetiva = [(RBT12 x Alíquota nominal) - PD] / RBT12

DAS = Receita bruta do mês x Alíquota efetiva

Principais características

Tabela do Anexo I (Comércio) - 2026:

| Faixa | RBT12 | Aliquota nominal | PD (R$) | |---|---|---|---| | 1 | Ate 180.000,00 | 4,00% | 0,00 | | 2 | 180.000,01 a 360.000,00 | 7,30% | 5.940,00 | | 3 | 360.000,01 a 720.000,00 | 9,50% | 13.860,00 | | 4 | 720.000,01 a 1.800.000,00 | 10,70% | 22.500,00 | | 5 | 1.800.000,01 a 3.600.000,00 | 14,30% | 87.300,00 | | 6 | 3.600.000,01 a 4.800.000,00 | 19,00% | 378.000,00 |

Tabela do Anexo III (Servicos) - 2026:

| Faixa | RBT12 | Aliquota nominal | PD (R$) | |---|---|---|---| | 1 | Ate 180.000,00 | 6,00% | 0,00 | | 2 | 180.000,01 a 360.000,00 | 11,20% | 9.360,00 | | 3 | 360.000,01 a 720.000,00 | 13,50% | 17.640,00 | | 4 | 720.000,01 a 1.800.000,00 | 16,00% | 35.640,00 | | 5 | 1.800.000,01 a 3.600.000,00 | 21,00% | 125.640,00 | | 6 | 3.600.000,01 a 4.800.000,00 | 33,00% | 648.000,00 |

Vantagens e desvantagens

| Aspecto | Detalhe | |---|---| | Vantagem: simplicidade | Um unico calculo e uma unica guia | | Vantagem: progressividade | Aliquota cresce gradualmente com o faturamento | | Desvantagem: RBT12 variavel | Pode mudar de faixa de mes a mes | | Desvantagem: sem credito | Nao gera credito de PIS/COFINS e ICMS para clientes |

Exemplos práticos

Exemplo 1 - Comercio varejista (Anexo I):

- Faturamento de abril/2026: R$ 25.000,00

- RBT12 (mai/2025 a abr/2026): R$ 290.000,00 (2 faixa)

- Alíquota nominal: 7,30%

- PD: R$ 5.940,00

- Alíquota efetiva: [(290.000 x 7,3%) - 5.940] / 290.000

- Alíquota efetiva: [21.170 - 5.940] / 290.000 = 15.230 / 290.000 = 5,25%

- DAS: R$ 25.000,00 x 5,25% = R$ 1.312,50

Exemplo 2 - Empresa iniciante (1 faixa, Anexo I):

- Faturamento mensal: R$ 12.000,00

- RBT12: R$ 144.000,00 (1 faixa)

- Alíquota nominal: 4,00% - PD: R$ 0,00

- Alíquota efetiva: 4,00%

- DAS: R$ 12.000,00 x 4,00% = R$ 480,00

Exemplo 3 - Servico de TI (Anexo III):

- Faturamento de abril/2026: R$ 40.000,00

- RBT12: R$ 520.000,00 (3 faixa)

- Alíquota nominal: 13,50% - PD: R$ 17.640,00

- Alíquota efetiva: [(520.000 x 13,5%) - 17.640] / 520.000

- Alíquota efetiva: [70.200 - 17.640] / 520.000 = 52.560 / 520.000 = 10,11%

- DAS: R$ 40.000,00 x 10,11% = R$ 4.044,00

Exemplo 4 - Empresa com receitas em mais de um Anexo: Quando a empresa tem atividades em Anexos diferentes, o sistema PGDAS-D calcula o DAS proporcionalmente, aplicando a alíquota de cada Anexo sobre a receita correspondente. O empresário deve informar a receita separada por tipo de atividade no sistema.

Importância e aplicações

Compreender o cálculo do DAS é fundamental para:

Planejamento financeiro: saber com antecedência o valor aproximado do DAS ajuda no controle do fluxo de caixa e na provisão de recursos para pagamento.

Identificação de erros: erros no preenchimento do RBT12 ou na classificação das receitas podem gerar DAS incorretos, resultando em pagamento a menor (com multa e juros) ou a maior (com perda de caixa).

Avaliação do regime: monitorar a evolução da alíquota efetiva ao longo do tempo permite identificar o momento em que pode ser mais vantajoso migrar para o Lucro Presumido.

Gestão de crescimento: quando o RBT12 se aproxima do limite de R$ 4,8 milhões, é hora de planejar a transição de regime tributário.

Perguntas frequentes

1. O DAS é calculado sobre o faturamento do mês ou do ano? O DAS é calculado sobre a receita bruta do mês (período de apuração), mas a faixa e a alíquota são determinadas pelo RBT12 (faturamento acumulado dos últimos 12 meses).

2. E se a empresa tiver menos de 12 meses de funcionamento? Para empresas com menos de 13 meses de atividade, o RBT12 é calculado de forma proporcional: a receita acumulada é dividida pelo número de meses em operação e multiplicada por 12.

3. Quando vence o DAS? O DAS vence no dia 20 do mês seguinte ao período de apuração. Se o dia 20 cair em fim de semana ou feriado, o vencimento é antecipado para o último dia útil anterior.

4. O que acontece se o DAS não for pago no prazo? O DAS em atraso gera multa de 0,33% ao dia (limitada a 20%) mais juros SELIC. Débitos acumulados podem levar à exclusão do Simples Nacional.

5. Posso gerar o DAS sem contador? Sim. O PGDAS-D é acessível diretamente pelo empresário no portal da Receita Federal. Porém, contar com um contador garante maior precisão e conformidade.

6. O que é o PGDAS-D? É o sistema da Receita Federal onde o empresário declara mensalmente as receitas brutas segregadas por atividade e gera o DAS correspondente.

7. Posso cancelar um DAS gerado? Sim, desde que o pagamento ainda não tenha sido efetuado. Após o pagamento, é necessário solicitar restituição em caso de erro.

8. Como sei se minha empresa está no Anexo correto? O Anexo é determinado pela atividade principal da empresa (CNAE). Seu contador pode verificar e confirmar o enquadramento correto.

9. O DAS cobre o INSS do MEI? Para o MEI, o DAS mensal inclui uma contribuição previdenciária (INSS) de valor fixo. Para empresas do Simples (ME e EPP), a CPP dos funcionários está incluída na alíquota do DAS.

10. O que é o fator R no Simples Nacional? O fator R é a relação entre a folha de salários dos últimos 12 meses e o RBT12. Ele determina se empresas de determinadas atividades de serviços são tributadas pelo Anexo III ou pelo Anexo V (mais caro). Se o fator R for igual ou maior que 28%, usa-se o Anexo III.

Glossário

- DAS: Documento de Arrecadação do Simples Nacional, guia mensal de pagamento unificado

- RBT12: soma da receita bruta dos últimos 12 meses, usada para determinar a faixa tributária

- Alíquota nominal: percentual bruto definido para cada faixa, antes da dedução do PD

- Alíquota efetiva: percentual real aplicado ao faturamento mensal, resultado da fórmula do Simples

- PD: Parcela a Deduzir, valor fixo por faixa que reduz a alíquota efetiva

- PGDAS-D: sistema da Receita Federal para declaração mensal e geração do DAS

- Fator R: relação entre folha de salários e receita bruta, que pode alterar o Anexo tributável

- Período de apuração: mês de referência para o qual o DAS está sendo calculado

Artigos relacionados

- Simples Nacional: o que e, como funciona e para quem e indicado

- Anexos do Simples Nacional: guia completo e atualizado 2026

- Quem pode optar pelo Simples Nacional em 2026

- Simples Nacional x Lucro Presumido: qual regime escolher

- Obrigacoes acessorias das empresas no Simples Nacional

Conclusão

Calcular o DAS do Simples Nacional corretamente é uma obrigação mensal que impacta diretamente o caixa da empresa e sua situação fiscal. Entender a fórmula da alíquota efetiva, monitorar o RBT12 e verificar o Anexo correto são práticas que todo empresário deve incorporar à sua rotina.

Com o suporte de um contador especializado, esses cálculos se tornam mais precisos e seguros. A Amplitude Contábil oferece assessoria completa para empresas do Simples Nacional, garantindo que sua guia mensal seja calculada corretamente e dentro do prazo.

Compartilhar este artigo