Contabilidade

Como calcular o Imposto de Renda Pessoa Física

2026-05-18

Como calcular o Imposto de Renda Pessoa Física

Calcular o Imposto de Renda Pessoa Física (IRPF) corretamente é essencial para evitar erros na declaração anual e entender o impacto do tributo no seu orçamento. O cálculo envolve a identificação dos rendimentos, a aplicação das deduções permitidas e o uso da tabela progressiva.

O que é o Imposto de Renda Pessoa Física

O IRPF é um tributo federal que incide sobre os rendimentos obtidos por pessoas físicas residentes no Brasil. Ele é calculado com base na renda anual, e o resultado da declaração apura se há imposto a pagar ou restituição a receber.

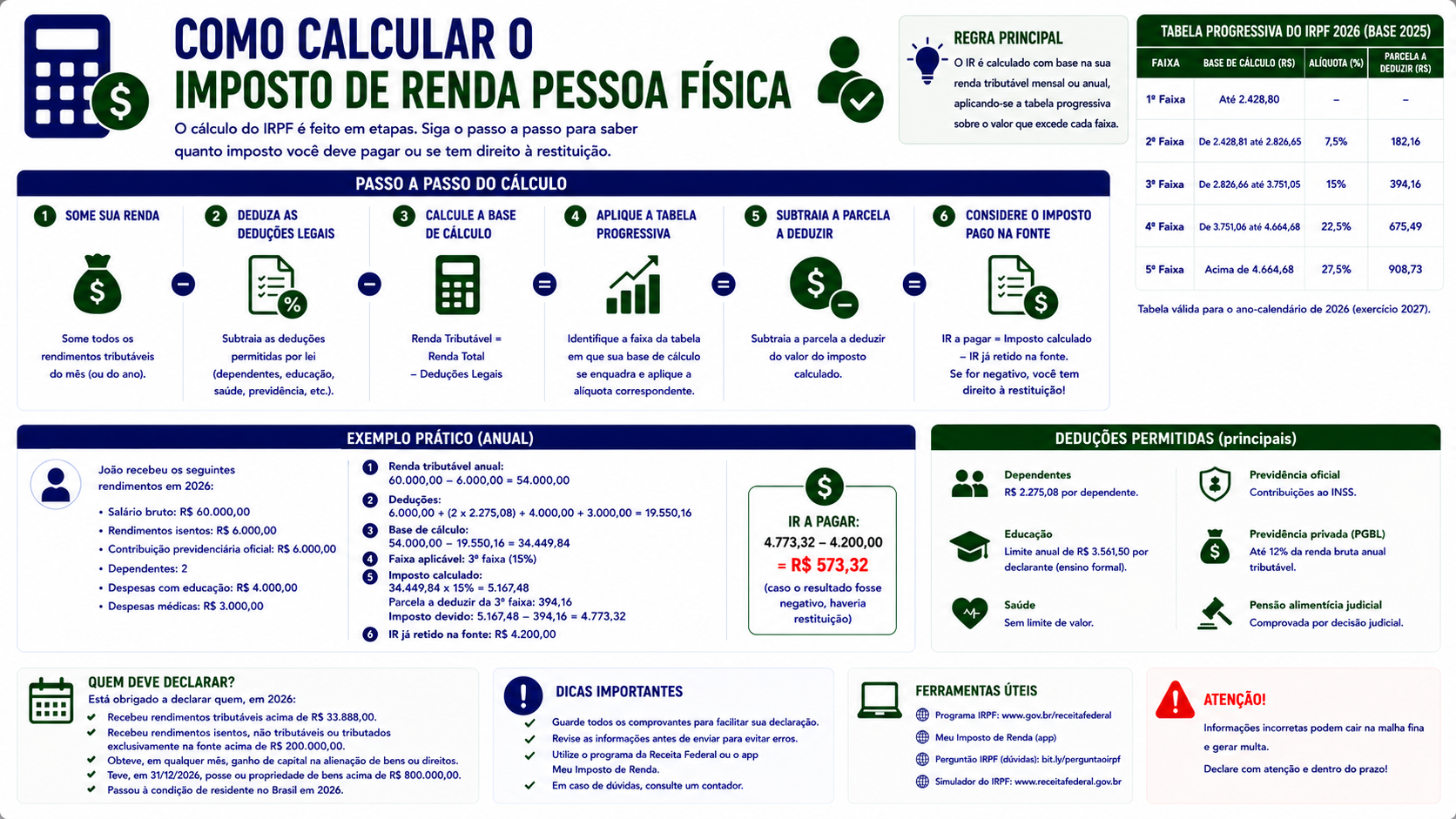

Etapas do cálculo do IRPF

Etapa 1: identifique todos os rendimentos

Os rendimentos são divididos em categorias:

- Rendimentos tributáveis: salários, pró-labore, aluguéis recebidos, honorários, aposentadorias acima do limite

- Rendimentos isentos: dividendos, indenizações, bolsas de estudo, parte isenta de aposentadoria

- Tributação exclusiva: 13° salário, ganhos de capital

Para o cálculo do imposto progressivo anual, somam-se apenas os rendimentos tributáveis.

Etapa 2: escolha o modelo de declaração

- Declaração simplificada: dedução de 20% da renda tributável, limitada a R$ 16.754,34

- Declaração completa: dedução das despesas reais (saúde, educação, dependentes, previdência)

Escolha o modelo que resultar em menor imposto a pagar ou maior restituição.

Etapa 3: calcule as deduções (modelo completo)

| Dedução | Limite | |---|---| | Dependentes | R$ 2.275,08/ano por dependente | | Educação | R$ 3.561,50/ano por pessoa | | Saúde | Sem limite (com comprovação) | | INSS pago | Valor integral pago | | Previdência privada (PGBL) | Até 12% da renda bruta tributável | | Pensão alimentícia judicial | Valor integral fixado em sentença |

Valores referenciais. Confirme na Receita Federal os limites vigentes para 2026.

Etapa 4: calcule a base de cálculo

Base de cálculo = Total de rendimentos tributáveis - Total de deduções

Etapa 5: aplique a tabela progressiva anual

| Faixa (R$) | Alíquota | Parcela a deduzir (R$) | |---|---|---| | Até R$ 33.888,00 | Isento | - | | De R$ 33.888,01 até R$ 45.012,60 | 7,5% | R$ 2.541,60 | | De R$ 45.012,61 até R$ 55.976,16 | 15% | R$ 5.926,56 | | De R$ 55.976,17 até R$ 70.836,60 | 22,5% | R$ 10.121,88 | | Acima de R$ 70.836,61 | 27,5% | R$ 13.663,68 |

IR calculado = (Base de cálculo x Alíquota) - Parcela a deduzir

Etapa 6: desconte o IR retido na fonte

IR a pagar/restituir = IR calculado - IR retido na fonte ao longo do ano

Se o IR calculado for maior que o retido, há imposto a pagar. Se for menor, há restituição.

Exemplo prático completo

Maria trabalha como funcionária CLT e recebeu em 2025:

- Salário bruto anual: R$ 72.000,00

- INSS retido: R$ 7.200,00

- IR retido na fonte: R$ 8.200,00

- 1 dependente

Modelo completo:

- Rendimento tributável: R$ 72.000,00

- Dedução INSS: R$ 7.200,00

- Dedução dependente: R$ 2.275,08

- Base de cálculo: R$ 72.000,00 - R$ 7.200,00 - R$ 2.275,08 = R$ 62.524,92

- Faixa: acima de R$ 55.976,17 (22,5%)

- IR calculado: (R$ 62.524,92 x 22,5%) - R$ 10.121,88 = R$ 14.068,11 - R$ 10.121,88 = R$ 3.946,23

- IR retido: R$ 8.200,00

- Resultado: restituição de R$ 8.200,00 - R$ 3.946,23 = R$ 4.253,77

Cálculo do IR mensal retido na fonte

O IR mensal é calculado pelo empregador sobre o salário de cada mês, usando a tabela progressiva mensal. O cálculo é semelhante ao anual, com a base de cálculo mensal.

Como verificar se o cálculo está correto

Para confirmar o cálculo:

- Compare o IR retido na fonte com o IR calculado na declaração

- Use a calculadora do IRPF disponível no site da Receita Federal

- Verifique se todas as deduções foram incluídas

FAQ

1. O IR é calculado sobre o salário bruto? Não. Sobre o salário bruto, descontam-se o INSS e as demais deduções para chegar à base de cálculo do IR.

2. Quem tem renda abaixo de R$ 33.888,00/ano está isento? Sim, desde que não haja outras obrigatoriedades de declaração.

3. O 13° salário tem IR calculado da mesma forma? Não. O 13° salário tem tributação exclusiva na fonte, com tabela própria.

4. Gastos com remédios são dedutíveis? Não diretamente. Apenas os gastos médicos com consultas, exames e tratamentos são dedutíveis.

5. O PGBL deduz integralmente do IR? Até 12% da renda bruta tributável do ano. O excedente não é dedutível.

6. Declaração simplificada ou completa: qual escolher? Calcule as duas e escolha a que resultar em menor imposto a pagar ou maior restituição.

7. Posso calcular o IR sem um contador? Sim. O programa IRPF da Receita Federal ou o app Meu Imposto de Renda facilitam o cálculo.

8. Se tiver IR a pagar, quando vence? No último dia do prazo de entrega da declaração, geralmente em maio. É possível parcelar em até 8 cotas.

Glossário

- IRPF: Imposto de Renda Pessoa Física

- Base de cálculo: rendimento tributável após deduções

- Tabela progressiva: escalonamento de alíquotas por faixa de renda

- Declaração simplificada: uso de dedução padrão de 20%

- Declaração completa: dedução das despesas reais

- Restituição: devolução do IR pago a mais durante o ano

Artigos relacionados

- Imposto de Renda 2026: como declarar e quem é obrigado

- Tabela progressiva do IR 2026: faixas e alíquotas atualizadas

- Deduções permitidas no IR: saúde, educação e dependentes

- Malha fina: como evitar e o que fazer se sua declaração for retida

Conclusão

Calcular o IRPF corretamente exige conhecimento das categorias de rendimento, das deduções permitidas e da tabela progressiva vigente. Com organização e as informações corretas em mãos, é possível verificar se haverá imposto a pagar ou restituição a receber. Use as ferramentas oficiais da Receita Federal e, se necessário, conte com o auxílio de um contador para garantir a exatidão da sua declaração.

Compartilhar este artigo