Contabilidade

Como calcular o INSS do empregado e do empregador em 2026

2026-05-18

Como calcular o INSS do empregado e do empregador em 2026

O cálculo do INSS é uma das tarefas mais importantes da gestão da folha de pagamento. Tanto o empregado quanto o empregador contribuem para a Previdência Social, mas com regras e alíquotas distintas. Neste guia, você aprenderá a calcular corretamente em 2026.

O que é o INSS

O INSS (Instituto Nacional do Seguro Social) é a autarquia responsável pela gestão da Previdência Social no Brasil. As contribuições previdenciárias garantem ao trabalhador benefícios como aposentadoria, auxílio-doença, salário-maternidade e pensão por morte.

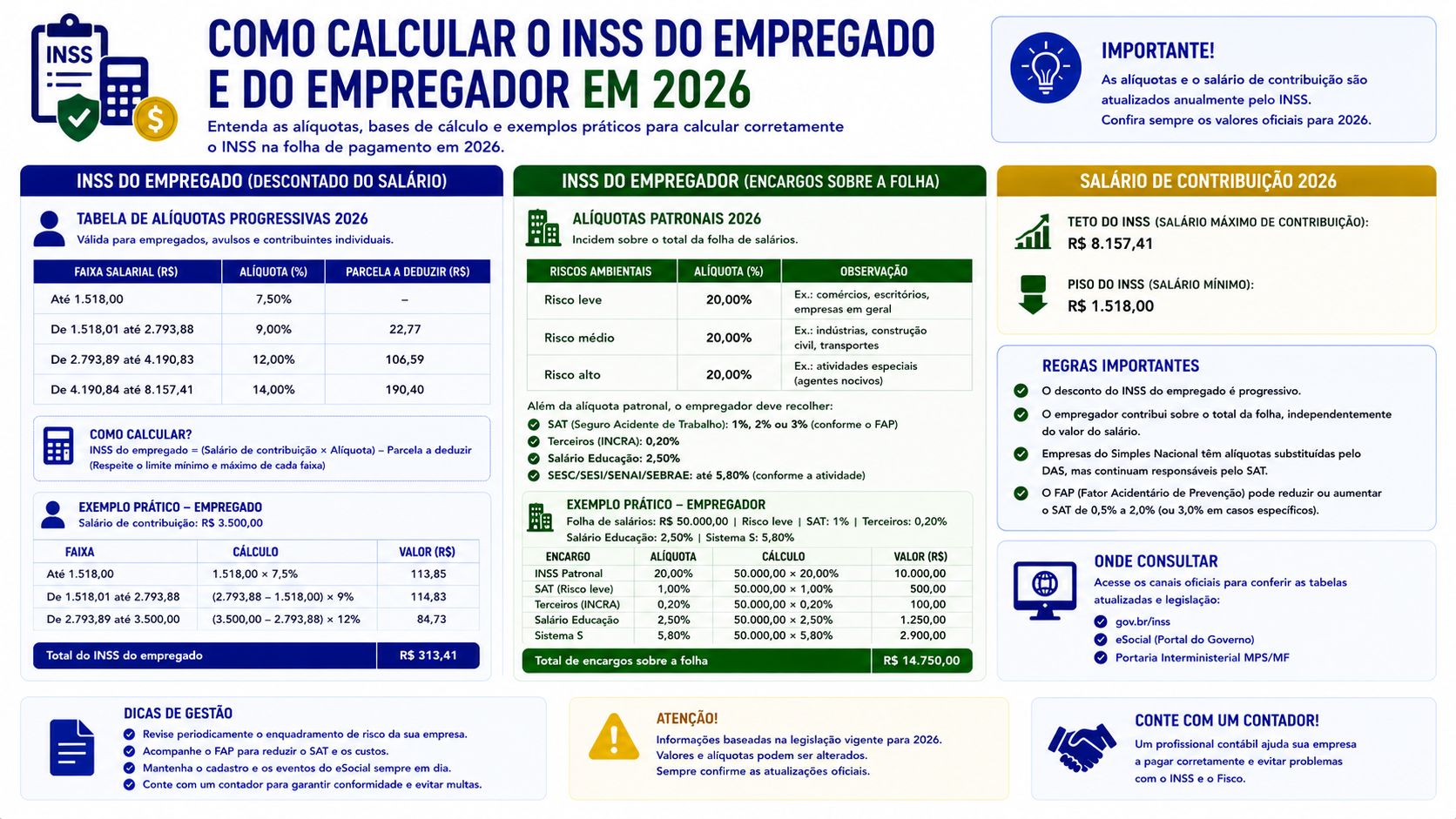

INSS do empregado: tabela progressiva 2026

A contribuição do empregado ao INSS é calculada pela tabela progressiva, com alíquotas por faixa salarial. Cada faixa tem sua própria alíquota, aplicada somente sobre a parcela do salário que se enquadra naquela faixa.

| Faixa salarial (R$) | Alíquota | |---|---| | Até R$ 1.518,00 | 7,5% | | De R$ 1.518,01 a R$ 2.793,88 | 9% | | De R$ 2.793,89 a R$ 4.190,83 | 12% | | De R$ 4.190,84 a R$ 8.157,41 | 14% |

Valores referenciais para 2026. Confirme os valores oficiais na tabela publicada pelo MPS.

O teto contributivo (salário máximo para cálculo) é de R$ 8.157,41. Salários acima desse valor não geram INSS adicional para o empregado.

Como calcular o INSS do empregado (tabela progressiva)

O cálculo é feito da mesma forma que o IR: aplica-se cada alíquota sobre a parcela do salário dentro da respectiva faixa.

Exemplo 1: salário de R$ 3.000,00

- Faixa 1 (até R$ 1.518,00): R$ 1.518,00 x 7,5% = R$ 113,85

- Faixa 2 (R$ 1.518,01 a R$ 2.793,88): (R$ 2.793,88 - R$ 1.518,00) x 9% = R$ 1.275,88 x 9% = R$ 114,83

- Faixa 3 (R$ 2.793,89 a R$ 3.000,00): (R$ 3.000,00 - R$ 2.793,88) x 12% = R$ 206,12 x 12% = R$ 24,73

- Total INSS do empregado: R$ 113,85 + R$ 114,83 + R$ 24,73 = R$ 253,41

Exemplo 2: salário de R$ 8.000,00

- Faixa 1: R$ 1.518,00 x 7,5% = R$ 113,85

- Faixa 2: R$ 1.275,88 x 9% = R$ 114,83

- Faixa 3: R$ 1.396,95 x 12% = R$ 167,63

- Faixa 4: (R$ 8.000,00 - R$ 4.190,83) x 14% = R$ 3.809,17 x 14% = R$ 533,28

- Total INSS: R$ 929,59

INSS do empregador (patronal)

O empregador paga uma contribuição previdenciária patronal separada. A alíquota padrão é de 20% sobre a folha de salários brutos.

Além da alíquota patronal, existem outras contribuições do empregador:

- RAT (Risco Ambiental do Trabalho): 1%, 2% ou 3%, conforme o grau de risco da atividade

- Contribuições para terceiros (SESC, SENAC, SEBRAE, INCRA, etc.): variam entre 5,8% e 8,3%, conforme o segmento

Exemplo de encargos patronais sobre salário de R$ 3.000,00

- INSS patronal (20%): R$ 600,00

- RAT (2% - risco médio): R$ 60,00

- Terceiros (5,8%): R$ 174,00

- Total encargos patronais: R$ 834,00

INSS sobre 13° salário e férias

O INSS incide também sobre:

- 13° salário: calculado com as mesmas alíquotas progressivas

- Férias: incide sobre o valor das férias + 1/3 constitucional

INSS para empresas no Simples Nacional

Para empresas optantes pelo Simples Nacional, a Contribuição Patronal Previdenciária (CPP) está incluída no DAS para a maioria das atividades (Anexos I, II, III e V). Apenas o Anexo IV exige recolhimento separado da CPP.

Prazo de recolhimento

O INSS do empregado (retido na fonte) e do empregador deve ser recolhido até o dia 20 do mês seguinte ao de competência (ou o dia útil anterior, se o dia 20 cair em feriado ou fim de semana).

FAQ

1. A tabela do INSS muda todo ano? Geralmente sim. Os valores são atualizados conforme o reajuste do salário mínimo e a tabela previdenciária.

2. O INSS do empregado tem teto? Sim. O teto é calculado sobre o salário máximo de R$ 8.157,41 (valor referencial 2026).

3. Existe INSS para menores aprendizes? Sim, com alíquota reduzida de 5% sobre o salário do aprendiz.

4. Empresas no Lucro Presumido pagam 20% de INSS patronal? Sim, além do RAT e terceiros.

5. O INSS é descontado do pró-labore do sócio? Sim. O pró-labore é base de contribuição previdenciária para o sócio.

6. Qual código GPS usar para recolher o INSS? O código varia conforme o tipo de empresa e o grupo de segurado. Consulte o contador para o código correto.

7. Autônomo pessoa física tem INSS? Sim. O contratante de autônomo pessoa física retém 11% como segurado contribuinte individual (ou a empresa pode recolher como patronal).

8. O FGTS está incluído no INSS? Não. FGTS e INSS são contribuições distintas e recolhidas separadamente.

Glossário

- INSS: Instituto Nacional do Seguro Social

- CPP: Contribuição Patronal Previdenciária

- RAT: Risco Ambiental do Trabalho, contribuição adicional conforme grau de risco

- GPS: Guia de Previdência Social, documento de arrecadação do INSS

- Teto contributivo: salário máximo sobre o qual incide a contribuição previdenciária do empregado

Artigos relacionados

- Tabela do INSS 2026: faixas, alíquotas e contribuição máxima

- INSS patronal: o que é e como impacta o custo da folha de pagamento

- Como elaborar uma folha de pagamento do zero: passo a passo

- Quais encargos compõem o custo total de um funcionário CLT

Conclusão

Calcular o INSS corretamente, tanto do empregado quanto do empregador, é fundamental para evitar passivos trabalhistas e previdenciários. A tabela progressiva do empregado exige atenção às faixas e alíquotas, enquanto o patronal envolve contribuições adicionais. Conte com um contador especializado em folha de pagamento para garantir a precisão e a conformidade dos recolhimentos.

Compartilhar este artigo