Contabilidade

Como calcular o IRPJ e a CSLL no Lucro Presumido

2026-05-18

Como calcular o IRPJ e a CSLL no Lucro Presumido

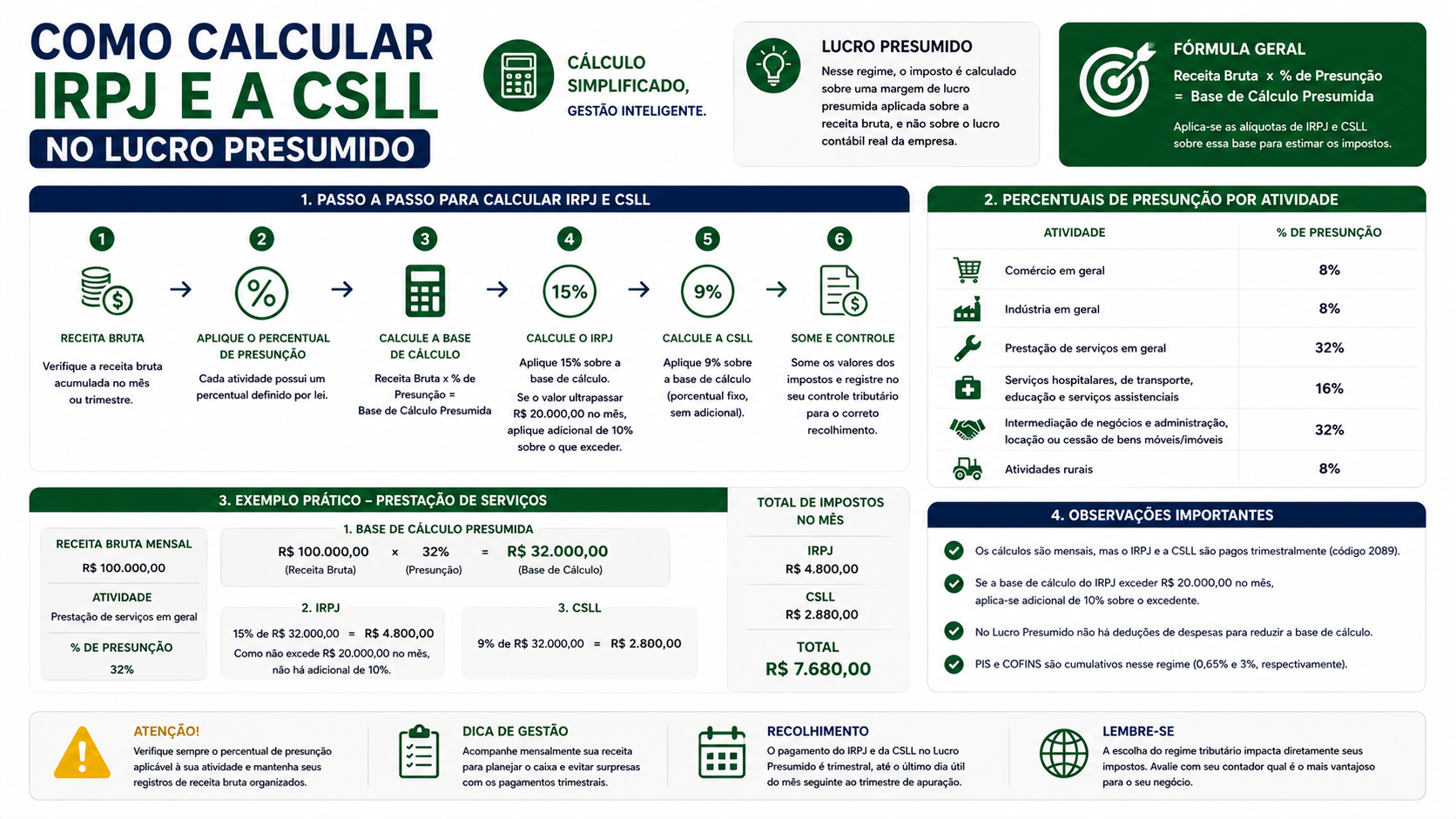

O cálculo do IRPJ (Imposto de Renda Pessoa Jurídica) e da CSLL (Contribuição Social sobre o Lucro Líquido) no Lucro Presumido exige atenção às regras específicas de presunção de lucro e às alíquotas aplicáveis por tipo de atividade. Neste guia, você aprenderá o passo a passo completo com exemplos numéricos.

Como funciona o Lucro Presumido

No Lucro Presumido, em vez de apurar o lucro real da empresa, o fisco presume que a empresa obteve determinado percentual de lucro sobre sua receita bruta. Esse percentual varia conforme a atividade econômica exercida.

A apuração é feita trimestralmente, nos períodos encerrados em:

- 31 de março (1° trimestre)

- 30 de junho (2° trimestre)

- 30 de setembro (3° trimestre)

- 31 de dezembro (4° trimestre)

Percentuais de presunção para o IRPJ

| Atividade | Percentual de presunção (IRPJ) | |---|---| | Revenda de combustíveis e gás natural | 1,6% | | Comércio, indústria e transporte de cargas | 8% | | Serviços hospitalares e de saúde | 8% | | Construção civil com emprego de materiais | 8% | | Transporte de passageiros | 16% | | Prestação de serviços em geral | 32% | | Intermediação de negócios | 32% | | Administração, locação ou cessão de bens | 32% | | Factoring | 32% |

Percentuais de presunção para a CSLL

| Atividade | Percentual de presunção (CSLL) | |---|---| | Comércio, indústria e transporte | 12% | | Serviços hospitalares e de saúde | 12% | | Construção civil com emprego de materiais | 12% | | Prestação de serviços em geral | 32% | | Intermediação de negócios | 32% | | Administração, locação ou cessão de bens | 32% |

Alíquotas do IRPJ e da CSLL

- IRPJ: 15% sobre a base de cálculo presumida

- Adicional de IRPJ: 10% sobre a parcela que exceder R$ 60.000,00 no trimestre (ou R$ 20.000,00 por mês)

- CSLL: 9% sobre a base de cálculo presumida (12% para instituições financeiras)

Passo a passo para calcular o IRPJ

Etapa 1: Apure a receita bruta do trimestre Etapa 2: Aplique o percentual de presunção conforme a atividade Etapa 3: Some outros valores acrescidos à base (rendimentos financeiros, ganhos de capital, etc.) Etapa 4: Aplique a alíquota de 15% Etapa 5: Verifique se há adicional de 10% Etapa 6: Deduza o IRPJ retido na fonte sobre receitas já tributadas

Exemplo 1: empresa de comércio

Uma loja de roupas faturou R$ 300.000,00 no 1° trimestre de 2026:

- Receita bruta: R$ 300.000,00

- Percentual de presunção (comércio): 8%

- Base de cálculo IRPJ: R$ 300.000,00 x 8% = R$ 24.000,00

- IRPJ (15%): R$ 24.000,00 x 15% = R$ 3.600,00

- Adicional: não se aplica (base < R$ 60.000,00)

- Total de IRPJ: R$ 3.600,00

Para a CSLL:

- Base de cálculo CSLL: R$ 300.000,00 x 12% = R$ 36.000,00

- CSLL (9%): R$ 36.000,00 x 9% = R$ 3.240,00

Exemplo 2: empresa de serviços

Uma consultoria de gestão faturou R$ 400.000,00 no 2° trimestre de 2026:

- Receita bruta: R$ 400.000,00

- Percentual de presunção (serviços): 32%

- Base de cálculo IRPJ: R$ 400.000,00 x 32% = R$ 128.000,00

- IRPJ (15%): R$ 128.000,00 x 15% = R$ 19.200,00

- Adicional (10% sobre R$ 128.000 - R$ 60.000 = R$ 68.000): R$ 68.000,00 x 10% = R$ 6.800,00

- Total de IRPJ: R$ 26.000,00

Para a CSLL:

- Base de cálculo CSLL: R$ 400.000,00 x 32% = R$ 128.000,00

- CSLL (9%): R$ 128.000,00 x 9% = R$ 11.520,00

Prazo de pagamento

O IRPJ e a CSLL do Lucro Presumido devem ser pagos até o último dia útil do mês seguinte ao encerramento do trimestre:

- 1° trimestre (jan-mar): pagar até o último dia útil de abril

- 2° trimestre (abr-jun): pagar até o último dia útil de julho

- 3° trimestre (jul-set): pagar até o último dia útil de outubro

- 4° trimestre (out-dez): pagar até o último dia útil de janeiro do ano seguinte

Receitas que compõem a base de cálculo

Além da receita bruta da atividade, integram a base de cálculo do IRPJ e CSLL no Lucro Presumido:

- Ganhos de capital na alienação de ativos

- Rendimentos de aplicações financeiras

- Juros sobre capital próprio recebidos

- Receitas de aluguéis (quando não for a atividade principal)

- Variações cambiais ativas

Deduções permitidas

Antes de calcular o imposto, é possível deduzir da receita bruta:

- Vendas canceladas e devoluções

- Descontos concedidos incondicionalmente

- IPI destacado na nota fiscal (para empresas contribuintes)

- ICMS por substituição tributária

FAQ

1. Empresa que não lucrou ainda deve pagar IRPJ no Lucro Presumido? Sim. A tributação é sobre a receita presumida, não sobre o lucro efetivo. Mesmo com prejuízo real, o IRPJ é devido.

2. Posso deduzir despesas da base de cálculo no Lucro Presumido? Não. A presunção já considera uma margem de lucro estimada; não há dedução de despesas para IRPJ e CSLL.

3. Como declarar o IRPJ e CSLL do Lucro Presumido à Receita Federal? Pela ECF (Escrituração Contábil Fiscal), transmitida anualmente ao SPED.

4. O adicional de IRPJ é calculado por mês ou por trimestre? Por trimestre. Incide sobre o lucro presumido que exceder R$ 60.000,00 no período.

5. Empresa com atividades mistas usa presunções diferentes? Sim. Se a empresa exerce comércio e prestação de serviços, aplica percentuais distintos para cada tipo de receita.

6. O IRPJ retido na fonte pode ser deduzido? Sim. O IRRF sobre receitas já submetidas à retenção pode ser deduzido do IRPJ a pagar.

7. Qual o prazo de pagamento do IRPJ do 4° trimestre? Até o último dia útil de janeiro do ano seguinte.

8. Empresa de saúde tem presunção de 8% para IRPJ? Sim, desde que enquadrada como empresa de serviços hospitalares com acreditação ou optante pela não dedução das receitas.

Glossário

- IRPJ: Imposto de Renda Pessoa Jurídica

- CSLL: Contribuição Social sobre o Lucro Líquido

- Presunção de lucro: percentual sobre a receita usado como base de cálculo

- Adicional de IRPJ: alíquota extra de 10% sobre o lucro presumido acima de R$ 60.000/trimestre

- ECF: Escrituração Contábil Fiscal, declaração anual da empresa

Artigos relacionados

- Lucro Presumido: o que é e como funciona a tributação

- Quais empresas podem optar pelo Lucro Presumido

- PIS e COFINS no Lucro Presumido: regime cumulativo explicado

- Distribuição de lucros no Lucro Presumido: regras e limites

Conclusão

Calcular corretamente o IRPJ e a CSLL no Lucro Presumido é fundamental para evitar erros de recolhimento e autuações fiscais. Aplique os percentuais de presunção corretos para sua atividade, atenção ao adicional de IRPJ e mantenha os comprovantes de pagamento organizados. Contar com um contador especializado garante conformidade e segurança tributária para sua empresa.

Compartilhar este artigo