Contabilidade

Como declarar honorários advocatícios no Imposto de Renda

2026-05-18

Como declarar honorários advocatícios no Imposto de Renda

Introdução

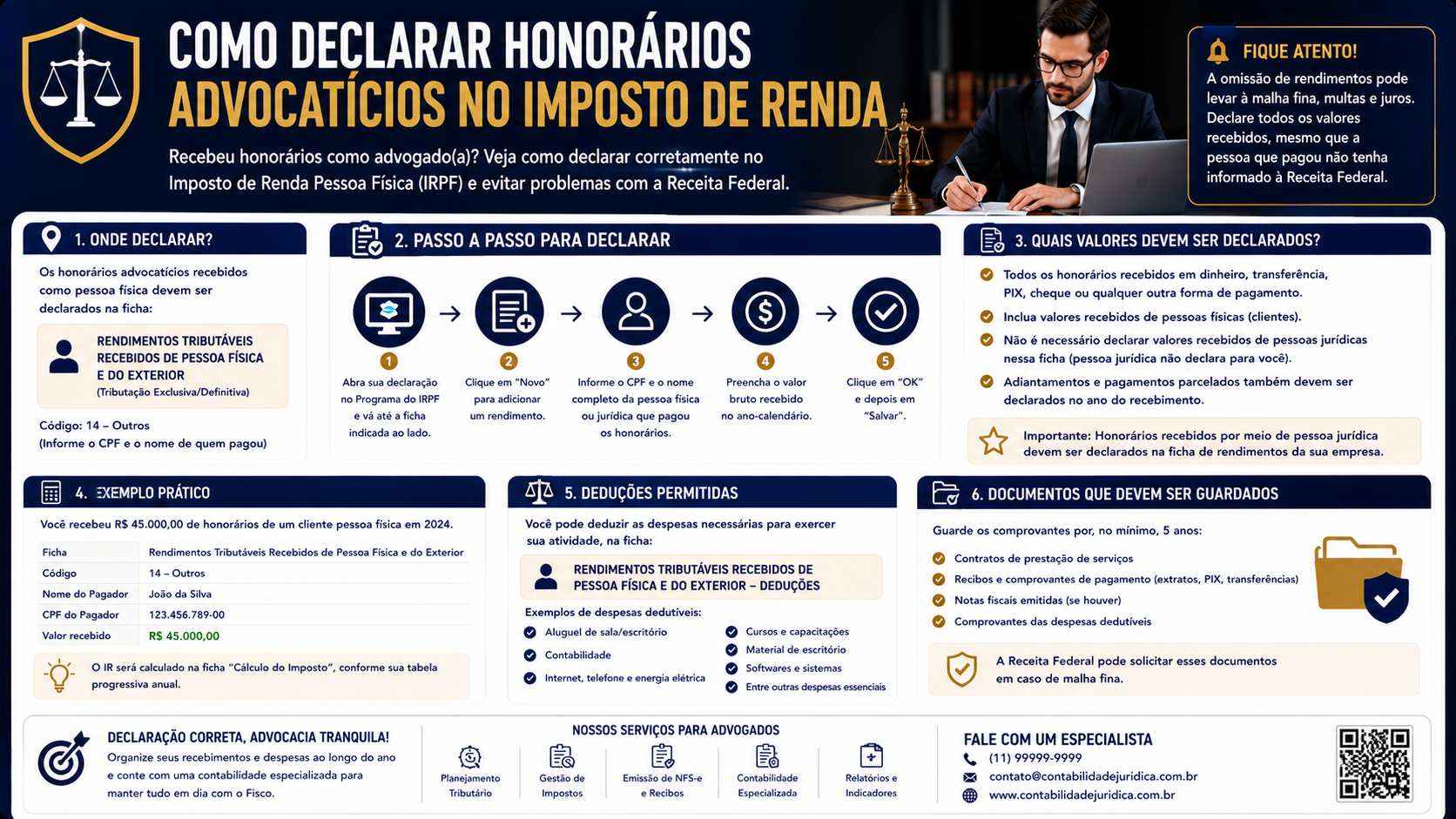

Declarar os honorários advocatícios no Imposto de Renda corretamente é uma obrigação que todo advogado, seja pessoa física ou jurídica, deve cumprir. Erros na declaração podem levar à malha fina, autuações e multas. Neste guia, você aprende passo a passo como declarar cada tipo de honorário, com exemplos práticos para a declaração de 2026.

O que são honorários advocatícios para fins do IR

Do ponto de vista tributário, os honorários advocatícios se dividem em:

- Honorários convencionais: acordados entre advogado e cliente.

- Honorários de sucumbência: pagos pela parte perdedora no processo.

- Honorários periciais: por atuação como perito ou assistente técnico.

- Honorários de êxito: percentual do resultado do processo.

Cada tipo tem tratamento específico na declaração de IR.

Como declarar: advogado pessoa física (PF)

Honorários recebidos de pessoa jurídica (empresas, escritórios, hospitais)

- O pagador retém o IRRF na fonte e emite informe de rendimentos.

- Declare na aba "Rendimentos Tributáveis Recebidos de Pessoa Jurídica".

- Informe o CNPJ do pagador, o valor bruto e o IR retido.

Honorários recebidos de pessoa física (clientes PF)

- Não há retenção na fonte.

- O advogado deve recolher o Carnê-Leão mensalmente.

- Na declaração anual, os valores lançados no Carnê-Leão são importados automaticamente para a aba "Rendimentos Tributáveis Recebidos de Pessoa Física e do Exterior".

Honorários de sucumbência (advogado PF)

- Tributados como rendimento do trabalho.

- Se pago por PJ (fundo de pensão, empresa): declara em "Rendimentos de PJ" com IR retido.

- Se recebido diretamente: Carnê-Leão no mês do recebimento.

Como declarar: advogado com CNPJ (SUA ou Sociedade)

Pró-labore recebido da empresa

- Declarar em "Rendimentos Tributáveis Recebidos de Pessoa Jurídica".

- Informe o CNPJ da sociedade/SUA, o valor bruto e o IR retido.

- O informe de rendimentos é emitido pela própria empresa.

Distribuição de lucros recebida da empresa

- Declarar em "Rendimentos Isentos e Não Tributáveis".

- Código: 09 – Lucros e dividendos recebidos.

- Informe o CNPJ da empresa e o valor total distribuído no ano.

- Não gera imposto a pagar, mas deve ser declarado.

Participação societária (quotas da empresa)

- Declarar em "Bens e Direitos", grupo 03 (Participações Societárias), código 01 (Ações/Quotas).

- Informe o CNPJ da empresa, o valor do capital social e a participação percentual.

- O valor declarado é o custo de aquisição das quotas, não o valor de mercado.

Declaração da empresa (DIRPJ ou DEFIS)

Além da declaração pessoal, a empresa do advogado tem obrigações anuais:

- Simples Nacional: DEFIS (Declaração de Informações Socioeconômicas e Fiscais), prazo até 31 de março.

- Lucro Presumido: ECF (Escrituração Contábil Fiscal), prazo até julho.

Passo a passo para declarar no programa da Receita Federal

- Abra o programa IRPF (disponível no site da Receita Federal).

- Importe os dados pré-preenchidos (facilita e reduz erros).

- Aba "Rendimentos Tributáveis de PJ": insira pró-labore e honorários de PJ.

- Aba "Rendimentos Tributáveis de PF": insira Carnê-Leão e honorários de PF.

- Aba "Rendimentos Isentos": insira distribuição de lucros (código 09).

- Aba "Bens e Direitos": declare as quotas da sociedade/SUA.

- Aba "Deduções": INSS pago, dependentes, despesas médicas, instrução.

- Verifique o resumo e envie.

Exemplos práticos

Exemplo 1: Advogado PF com clientes PF e PJ

- Honorários de empresa (com IRRF): R$ 60.000 no ano, IR retido R$ 9.000.

- Honorários de clientes PF (Carnê-Leão): R$ 24.000 no ano, IR pago R$ 3.200.

- Declaração: R$ 84.000 tributáveis, IR total a pagar/restituir calculado pelo programa.

Exemplo 2: Advogado com SUA

- Pró-labore recebido: R$ 84.000 no ano (R$ 7.000/mês).

- Distribuição de lucros: R$ 156.000 no ano.

- Na declaração:

- "Rendimentos Tributáveis PJ": R$ 84.000.

- "Rendimentos Isentos": R$ 156.000 (código 09).

- "Bens e Direitos": quotas da SUA.

Exemplo 3: Honorários de sucumbência

- Advogado recebeu R$ 50.000 de sucumbência em processo trabalhista.

- Pago pelo fundo de garantia da empresa ré (PJ).

- IRRF retido: R$ 7.500 (15%).

- Declare em "Rendimentos Tributáveis de PJ" com IR retido informado.

FAQ

1. Honorários de êxito têm tratamento diferente? Não para fins de declaração. São tributados no ano do recebimento, como qualquer honorário.

2. Distribuição de lucros precisa ser declarada mesmo sendo isenta? Sim. Deve ser informada na aba "Rendimentos Isentos". Não gera imposto, mas integra a declaração.

3. E se eu não declarar os honorários de sucumbência? Risco de malha fina e autuação. A Receita Federal cruza informações com os pagadores.

4. Advogado associado de escritório: como declarar? Se receber como PF do escritório (RPA), declara em "Rendimentos de PJ". Se tiver quota na sociedade, declara pró-labore + lucros.

5. Carnê-Leão pode ser deduzido na declaração anual? Sim. Os valores pagos via Carnê-Leão são abatidos do imposto apurado na declaração anual.

6. Como declarar adiantamento de honorários ainda não prestados? Adiantamentos ainda não prestados não são receita. Só declare quando o serviço for prestado.

7. Posso deduzir despesas do escritório como PF? Pelo livro-caixa, sim. Aluguel, materiais e outros gastos necessários à atividade são dedutíveis.

8. Qual o prazo da declaração de IR? Geralmente até 30 de abril do ano seguinte ao ano-calendário. Verifique a data exata no site da Receita Federal.

Glossário

- IRPF: Imposto de Renda da Pessoa Física.

- IRRF: Imposto de Renda Retido na Fonte.

- Carnê-Leão: Recolhimento mensal do IRPF sobre rendimentos sem retenção na fonte.

- DEFIS: Declaração anual do Simples Nacional para ME e EPP.

- ECF: Escrituração Contábil Fiscal, declaração anual para Lucro Presumido e Real.

- Rendimentos isentos: Valores não tributados, como distribuição de lucros.

- Pró-labore: Remuneração do sócio pelo trabalho na empresa.

- Quotas: Participação societária na empresa.

Artigos relacionados

- Contabilidade para advogados: como organizar as finanças do escritório

- Sociedade de advogados: aspectos contábeis e tributários

- Qual o regime tributário ideal para advogados autônomos

- Carnê-Leão: o que é e como preencher mensalmente

- Distribuição de lucros para médicos PJ: como funciona na prática

Conclusão

Declarar corretamente os honorários advocatícios no Imposto de Renda é uma obrigação que protege o advogado de problemas com o fisco e garante que todos os benefícios tributários legais sejam aproveitados. Com o apoio de um contador especializado, a declaração anual fica mais simples, segura e otimizada. Use este guia como referência e evite os erros mais comuns na hora de declarar.

Compartilhar este artigo