Contabilidade

Como emitir recibo de pagamento autônomo (RPA) corretamente

2026-05-18

Como emitir recibo de pagamento autônomo (RPA) corretamente

Introdução

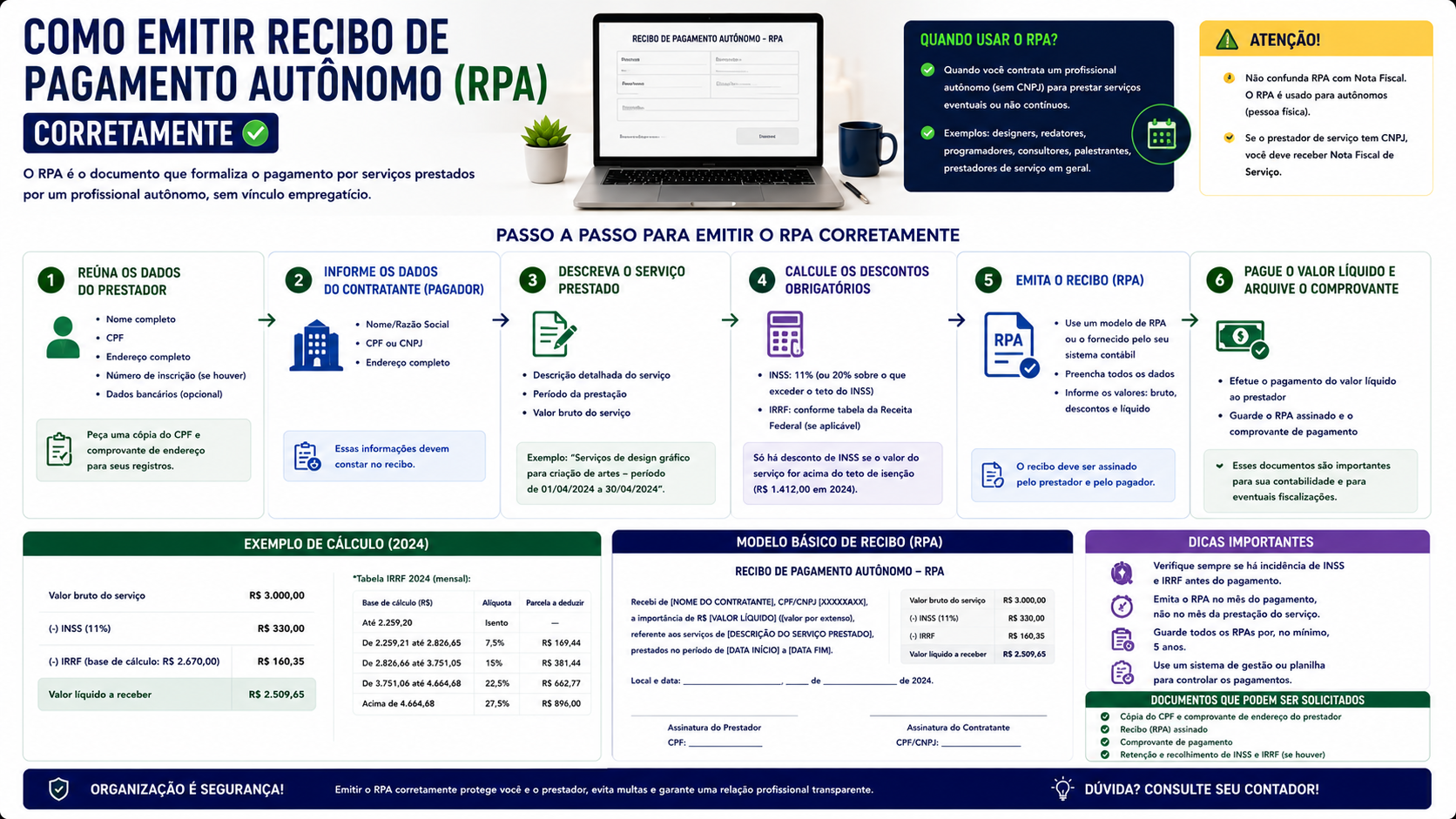

O Recibo de Pagamento a Autônomo (RPA) é o documento fiscal utilizado para remunerar trabalhadores autônomos que não possuem CNPJ. Saber como emitir o RPA corretamente é essencial tanto para o prestador de serviço quanto para a empresa contratante, pois erros no preenchimento podem gerar problemas trabalhistas e fiscais. Neste guia, você aprende passo a passo como preencher o RPA.

O que é o RPA

O RPA é um documento que formaliza o pagamento por serviços prestados por pessoa física (autônomo) a pessoa jurídica. Ele substitui a nota fiscal nessa situação e serve como comprovante de despesa para a empresa e de rendimento para o autônomo.

O RPA deve ser emitido pela empresa contratante, e não pelo autônomo. É responsabilidade da empresa reter e recolher os impostos devidos.

Como funciona o RPA

Tributos que incidem sobre o RPA

Sobre o RPA incidem:

- INSS: 11% sobre o valor bruto do serviço (até o teto de R$ 908,85 em 2026, aproximadamente).

- IRRF: conforme tabela progressiva do IR, descontando a parcela dedutível do INSS.

- ISSQN (ISS): em alguns municípios, incide sobre serviços de autônomos (2% a 5%).

- CSLL, PIS e COFINS: em alguns casos, a empresa contratante retém na fonte.

Cálculo passo a passo

Exemplo: serviço de R$ 5.000,00

Passo 1 - INSS:

- R$ 5.000,00 x 11% = R$ 550,00 (limitado ao teto)

Passo 2 - Base de cálculo do IRRF:

- R$ 5.000,00 - R$ 550,00 (INSS) = R$ 4.450,00

Passo 3 - IRRF (tabela 2026, alíquota 22,5% para essa faixa):

- R$ 4.450,00 x 22,5% - parcela dedutível = ~R$ 638,00

Passo 4 - Valor líquido:

- R$ 5.000,00 - R$ 550,00 - R$ 638,00 = R$ 3.812,00

Campos obrigatórios do RPA

Um RPA completo deve conter:

- Identificação da empresa contratante (CNPJ, razão social, endereço).

- Identificação do autônomo (CPF, nome completo, endereço).

- Descrição do serviço prestado.

- Data da prestação do serviço.

- Valor bruto do serviço.

- Descontos: INSS, IRRF e ISS (se aplicável).

- Valor líquido a pagar.

- Assinatura do autônomo.

Principais características do RPA

- Emitido pela empresa contratante, não pelo autônomo.

- Obrigação da empresa: recolher INSS patronal (20%) sobre o valor bruto.

- O autônomo recolhe INSS como contribuinte individual (11% sobre o valor recebido).

- O IRRF retido deve ser recolhido pela empresa até o último dia útil do mês seguinte.

- Deve-se registrar o RPA no eSocial como evento de remuneração.

Vantagens e desvantagens do RPA

Vantagens:

- Simplicidade: não exige CNPJ do prestador.

- Regulariza a relação entre empresa e autônomo.

- Serve como comprovante de renda para financiamentos.

Desvantagens:

- Alta carga tributária (INSS + IRRF podem superar 30%).

- Sem direitos trabalhistas (FGTS, férias, 13º).

- Custo adicional para a empresa (INSS patronal de 20%).

Exemplos práticos

Exemplo 1: Serviço de R$ 3.000

| Item | Valor | |---|---| | Valor bruto | R$ 3.000,00 | | INSS (11%) | R$ 330,00 | | Base IRRF | R$ 2.670,00 | | IRRF (15% - parcela) | R$ 218,00 | | ISS (2%) | R$ 60,00 | | Líquido | R$ 2.392,00 |

Exemplo 2: Serviço de R$ 8.000

| Item | Valor | |---|---| | Valor bruto | R$ 8.000,00 | | INSS (teto ~R$ 908,85) | R$ 908,85 | | Base IRRF | R$ 7.091,15 | | IRRF (27,5% - parcela) | ~R$ 1.399,00 | | ISS (3%) | R$ 240,00 | | Líquido | ~R$ 5.452,00 |

Importância de emitir o RPA corretamente

O RPA incorreto ou não emitido pode gerar:

- Caracterização de vínculo empregatício e passivo trabalhista para a empresa.

- Autuação da Receita Federal por recolhimento incorreto de IRRF e INSS.

- Problemas no eSocial da empresa contratante.

- Dificuldade do autônomo em comprovar renda para financiamentos.

FAQ

1. Quem emite o RPA? A empresa contratante. O autônomo apenas assina o recibo.

2. O RPA serve como nota fiscal? Sim, para fins de comprovação de despesa da empresa. O RPA substitui a nota fiscal quando o prestador é pessoa física sem CNPJ.

3. O autônomo precisa declarar o valor recebido via RPA no IR? Sim. O valor bruto deve ser informado na declaração de IRPF como rendimento de pessoa jurídica.

4. A empresa precisa recolher INSS patronal no RPA? Sim. Além do desconto de 11% do autônomo, a empresa deve recolher 20% de INSS patronal sobre o valor bruto.

5. RPA tem limite de valor? Não há limite legal de valor por RPA.

6. O RPA precisa ser registrado no eSocial? Sim. Deve ser lançado como evento de remuneração de trabalhador avulso ou autônomo no eSocial.

7. Posso emitir RPA para serviço recorrente todo mês? Tecnicamente sim, mas serviços recorrentes com exclusividade podem caracterizar vínculo empregatício.

8. O ISS incide sobre todos os RPA? Depende do município e da atividade. Consulte a legislação local.

9. Existe modelo oficial de RPA? Não existe um modelo federal obrigatório, mas o RPA deve conter os campos mínimos descritos na legislação tributária.

10. Posso usar planilha ou software para gerar RPA? Sim. Existem modelos gratuitos em planilhas Excel e sistemas online específicos para emissão de RPA.

Glossário

- RPA: Recibo de Pagamento a Autônomo, documento fiscal para remunerar trabalhadores sem CNPJ.

- INSS: Instituto Nacional do Seguro Social, previdência social.

- IRRF: Imposto de Renda Retido na Fonte, desconto feito pela empresa pagadora.

- ISS: Imposto Sobre Serviços, tributo municipal.

- eSocial: Sistema do governo para envio de informações trabalhistas e previdenciárias.

- INSS Patronal: Contribuição do empregador/tomador ao INSS (20% sobre a remuneração do autônomo).

- Contribuinte individual: Categoria de segurado do INSS para autônomos e profissionais liberais.

Artigos relacionados

- RPA x CLT x PJ: qual a melhor forma de trabalhar como autônomo

- INSS para autônomos: como contribuir e quais benefícios garantir

- Profissional liberal: obrigações fiscais e como organizar as finanças

- ISS para profissionais liberais: quando pagar e como calcular

- Qual o melhor regime tributário para profissionais liberais

Conclusão

Emitir o RPA corretamente é fundamental para regularizar a relação entre empresa e autônomo e evitar problemas fiscais. O documento deve conter todos os campos obrigatórios e os descontos de INSS e IRRF devem ser calculados com precisão. Se você é autônomo ou empresa que contrata dessa forma, utilize modelos padronizados e, quando necessário, consulte um contador para garantir o correto cumprimento das obrigações.

Compartilhar este artigo