Contabilidade

Como separar pessoa física de pessoa jurídica sendo infoprodutor

2026-05-18

Como separar pessoa física de pessoa jurídica sendo infoprodutor

Introdução

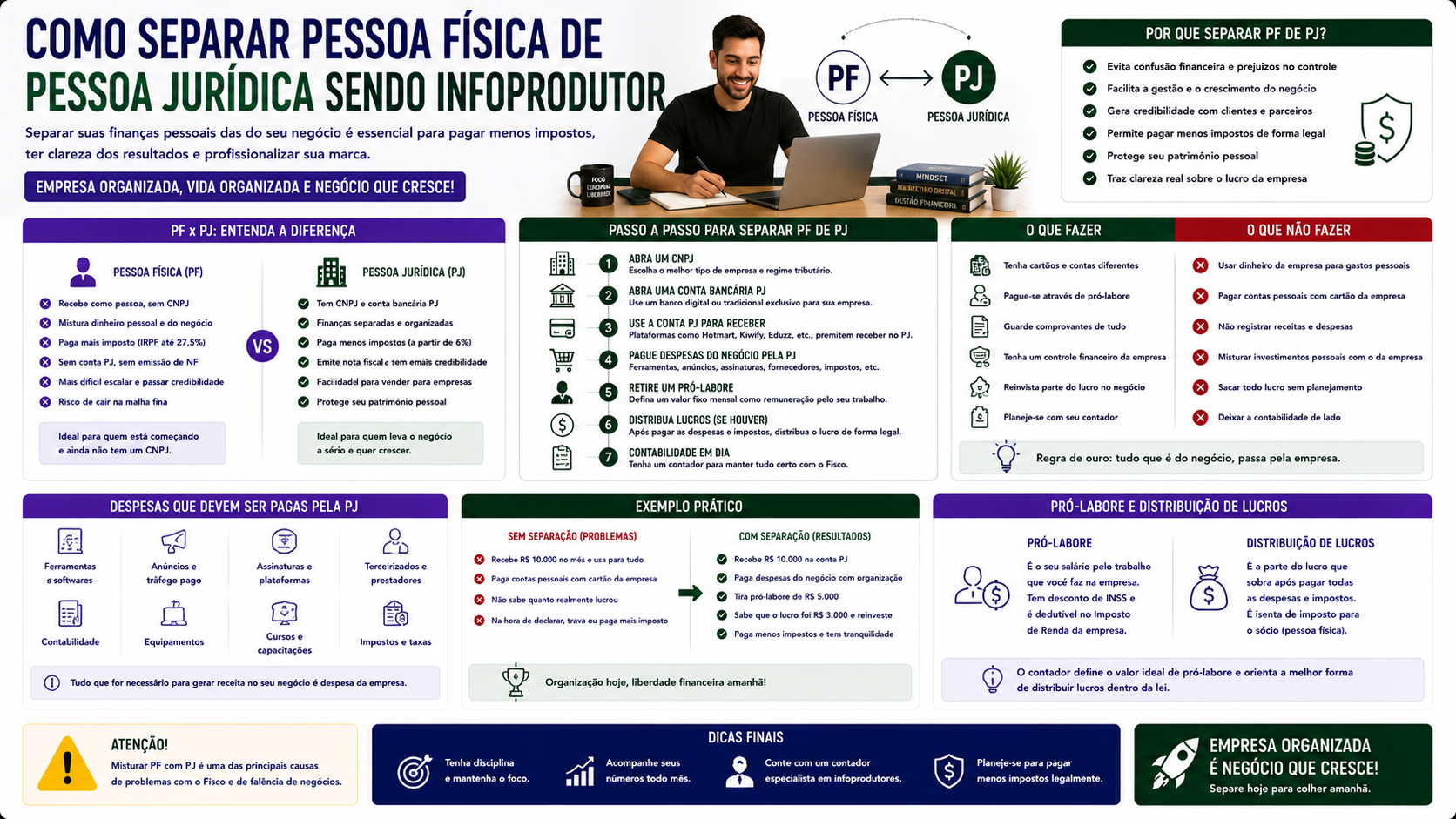

Separar pessoa física de pessoa jurídica sendo infoprodutor é um dos erros mais comuns e perigosos entre criadores de produtos digitais. Misturar as finanças pessoais com as empresariais pode gerar problemas fiscais, dificultar o controle do negócio e até comprometer o patrimônio pessoal. Neste artigo, você aprende como fazer essa separação corretamente.

O que é a separação entre pessoa física e jurídica

A separação entre pessoa física (PF) e pessoa jurídica (PJ) significa manter contas bancárias, finanças, contratos e documentos fiscais completamente distintos. A empresa tem seu próprio CNPJ, conta bancária, faturamento, despesas e obrigações tributárias. O dono, como pessoa física, retira do negócio apenas seu pró-labore ou a distribuição de lucros.

Para infoprodutores, essa separação é especialmente importante porque muitos começam recebendo como pessoa física e, ao crescer, misturam os dois mundos sem perceber os riscos.

Como funciona a separação na prática

1. Abertura do CNPJ

O primeiro passo é abrir uma empresa. Dependendo do faturamento e da atividade, as opções são:

- MEI: até R$ 81.000/ano, atividades permitidas listadas.

- Microempresa (ME) no Simples Nacional: até R$ 360.000/ano.

- Empresa de Pequeno Porte (EPP): até R$ 4,8 milhões/ano.

2. Conta bancária empresarial

Abra uma conta corrente exclusiva para o CNPJ. Todo faturamento do negócio entra nessa conta. Nunca misture com a conta pessoal.

3. Pró-labore definido

Determine um valor mensal fixo de pró-labore (salário do sócio). Sobre ele incide INSS e IRPF. Transfira esse valor da conta PJ para a PF mensalmente.

4. Distribuição de lucros

Além do pró-labore, você pode distribuir lucros da empresa para si mesmo. A distribuição de lucros é isenta de IR na pessoa física, desde que a empresa tenha contabilidade regular.

5. Cartão corporativo

Use um cartão de crédito empresarial para todas as despesas do negócio: equipamentos, softwares, plataformas, publicidade. Nunca use cartão pessoal para despesas da empresa.

Principais características da separação PF x PJ

- Contas bancárias 100% separadas.

- Despesas pessoais custeadas pelo pró-labore ou lucros distribuídos.

- Notas fiscais emitidas pelo CNPJ para todos os serviços prestados.

- Contratos assinados em nome da empresa.

- Declaração de IR do sócio separada da declaração da empresa.

Vantagens e desvantagens

Vantagens:

- Proteção do patrimônio pessoal (em regra, dívidas da empresa não atingem bens pessoais).

- Menor carga tributária com distribuição de lucros isenta de IR.

- Maior controle financeiro e clareza sobre a saúde do negócio.

- Facilidade para obter crédito empresarial.

- Credibilidade com marcas e parceiros comerciais.

Desvantagens:

- Custo com contabilidade e manutenção do CNPJ.

- Necessidade de disciplina financeira rigorosa.

- Obrigações acessórias mensais (declarações, guias).

Exemplos práticos

Exemplo 1: Infoprodutor sem separação (situação errada)

João fatura R$ 30.000/mês com cursos online. Recebe tudo na conta pessoal, paga despesas pessoais e do negócio juntas, usa cartão pessoal para anúncios. Resultado: dificuldade de calcular o lucro real, alto IRPF, risco de autuação fiscal.

Exemplo 2: Infoprodutor com separação correta

Maria tem CNPJ (Simples Nacional). Fatura R$ 30.000/mês na conta empresarial. Define pró-labore de R$ 5.000. Distribui R$ 15.000 de lucros (isentos de IR). Paga DAS de R$ 1.800 (6%). Controla despesas empresariais separadamente. Resultado: carga tributária menor e controle total das finanças.

Exemplo 3: Cálculo da carga tributária

- Faturamento: R$ 30.000/mês.

- Como PF: IRPF até 27,5% = até R$ 8.250/mês.

- Como PJ (Simples, 6%): DAS = R$ 1.800/mês + INSS do pró-labore.

- Economia: aproximadamente R$ 4.000 a R$ 6.000/mês.

Importância da separação para infoprodutores

A mistura de finanças pessoais e empresariais é uma das principais causas de falência de pequenas empresas. Sem essa separação, é impossível saber se o negócio é realmente lucrativo ou se o sócio está "comendo" o capital de giro.

Além disso, a Receita Federal pode questionar lançamentos mistos e autar o infoprodutor por falta de clareza nos registros contábeis.

FAQ

1. Posso receber tudo na conta pessoal e depois transferir para o CNPJ? Não é recomendado. O ideal é que os clientes paguem diretamente para a conta empresarial.

2. O que é pró-labore? É a remuneração do sócio pelo trabalho prestado na empresa, sujeita a INSS e IRPF.

3. Distribuição de lucros tem imposto? Para pessoa física sócia de empresa, a distribuição de lucros é isenta de IR, desde que a contabilidade esteja regular.

4. Posso usar o CNPJ para compras pessoais? Não. Compras pessoais devem ser feitas com recursos do pró-labore ou distribuição de lucros, na conta pessoal.

5. Preciso de contador para fazer essa separação? Sim. Um contador é essencial para garantir que a separação seja feita corretamente e dentro da lei.

6. Qual banco é melhor para conta PJ de infoprodutor? Bancos digitais como Nubank PJ, Inter PJ e Conta Azul oferecem contas sem tarifas para MEI e pequenas empresas.

7. O que acontece se eu misturar as finanças? Risco de autuação fiscal, dificuldade de controle financeiro e, em casos extremos, desconsideração da personalidade jurídica, expondo bens pessoais.

8. Posso ter mais de um CNPJ? Sim, mas é necessário ter motivo legítimo e atenção às restrições do Simples Nacional.

9. Como lançar despesas mistas (ex: celular usado para trabalho e uso pessoal)? O ideal é ter um celular exclusivo para o negócio, lançado como despesa da empresa. Se for misto, o contador pode orientar sobre o rateio.

10. Quando devo abrir CNPJ? Assim que as receitas do infoproduto se tornarem regulares e relevantes. Muitos contadores recomendam abrir a partir de R$ 3.000/mês de faturamento recorrente.

Glossário

- Pró-labore: Remuneração do sócio pelo trabalho na empresa.

- Distribuição de lucros: Repasse dos lucros da empresa ao sócio, isento de IR.

- CNPJ: Cadastro Nacional da Pessoa Jurídica.

- Simples Nacional: Regime tributário unificado para micro e pequenas empresas.

- DAS: Guia de pagamento unificada do Simples Nacional.

- IRPF: Imposto de Renda da Pessoa Física.

- Capital de giro: Recursos da empresa para manter operações do dia a dia.

- Desconsideração da personalidade jurídica: Medida judicial que expõe bens do sócio para quitar dívidas da empresa.

Artigos relacionados

- Contabilidade para criadores de conteúdo digital: o que você precisa saber

- Como abrir empresa para infoprodutor: guia tributário completo

- ISS para infoprodutores: quando incide e como calcular

- Qual o melhor regime tributário para profissionais liberais

- Infoprodutor com receitas do exterior: como declarar corretamente

Conclusão

Separar pessoa física de pessoa jurídica sendo infoprodutor é um passo fundamental para profissionalizar seu negócio, reduzir impostos e proteger seu patrimônio pessoal. Com disciplina financeira, uma conta bancária empresarial e o apoio de um bom contador, você cria uma estrutura sólida para escalar suas vendas com segurança e tranquilidade.

Compartilhar este artigo