Contabilidade

Como usar a distribuição de lucros para reduzir a carga tributária

2026-05-18

Como usar a distribuição de lucros para reduzir a carga tributária

Introdução

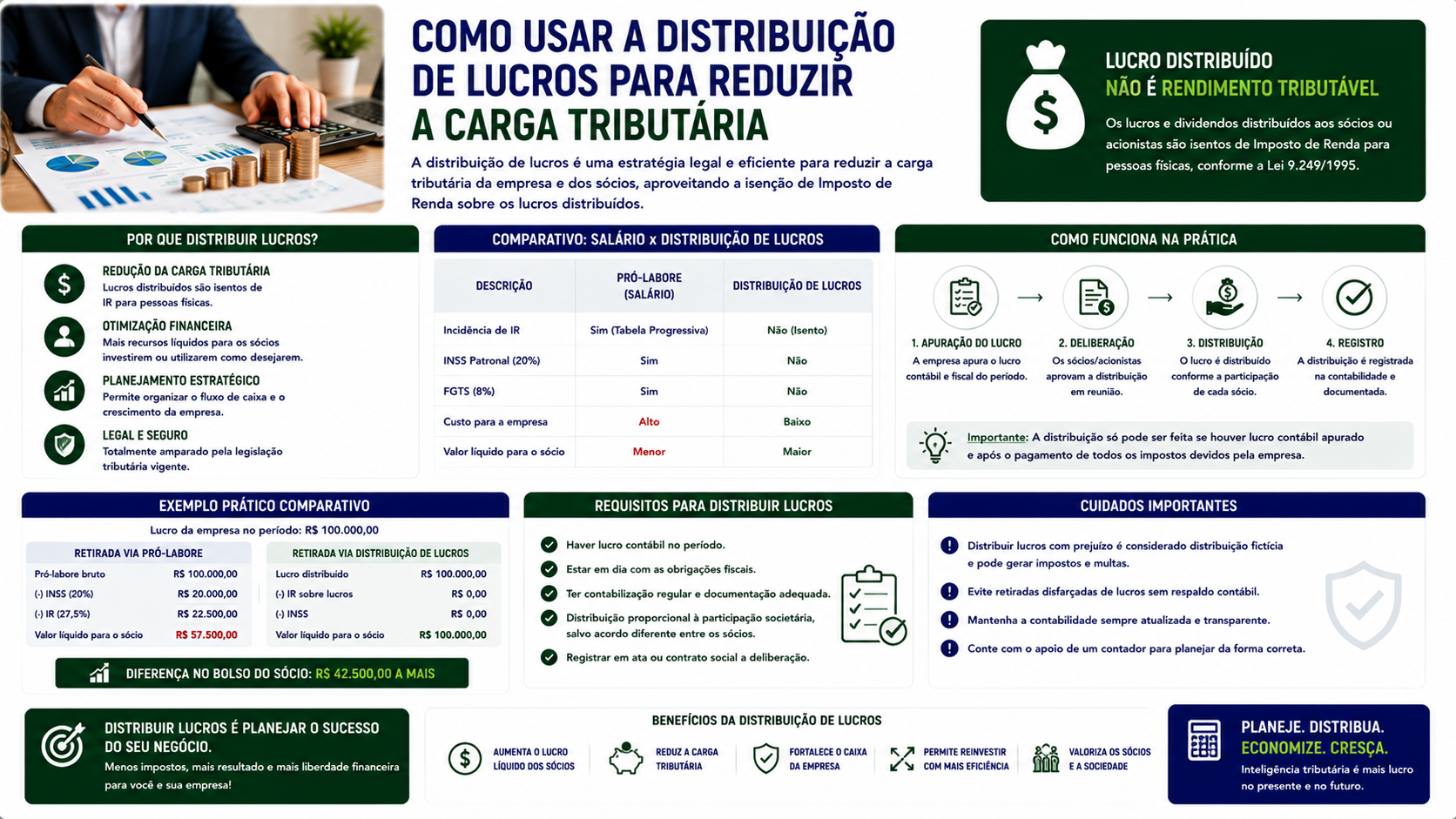

A distribuição de lucros é uma das estratégias mais eficientes e legais de planejamento tributário para sócios de empresas brasileiras. Ao remunerar os sócios por meio de lucros em vez de pró-labore, é possível reduzir significativamente a carga tributária, pois os lucros distribuídos são isentos de Imposto de Renda na fonte e não sofrem desconto de INSS.

Neste artigo, você vai entender como funciona a distribuição de lucros, quais são os limites legais, como calcular corretamente e de que forma ela pode ser usada no planejamento tributário.

O que é a distribuição de lucros

A distribuição de lucros é o repasse do resultado positivo da empresa (lucro contábil) aos seus sócios ou acionistas, na proporção das suas participações no capital social ou conforme definido no contrato social. Ela representa a remuneração dos donos pelo capital investido e pelo risco do negócio.

Como funciona

A empresa apura seu resultado contábil (receitas menos custos e despesas). O lucro líquido apurado pode ser distribuído aos sócios a qualquer momento, desde que haja saldo positivo. O valor distribuído é isento de Imposto de Renda para o beneficiário pessoa física, desde que a empresa tenha lucro contábil suficiente para embasá-lo.

Por que a distribuição de lucros reduz a carga tributária

Pró-labore: sujeito ao INSS (11% a 14% pelo sócio + 20% patronal) e ao IR progressivo (até 27,5%).

Distribuição de lucros: isenta de IR na fonte para o sócio pessoa física. Não sofre desconto de INSS.

Ao substituir parte do pró-labore por distribuição de lucros, o sócio recebe o mesmo valor líquido pagando muito menos imposto. A empresa também economiza na cota patronal do INSS.

Regras e limites

Para que a distribuição de lucros seja isenta:

- O valor distribuído não pode superar o lucro contábil apurado pela empresa.

- A contabilidade da empresa deve estar em dia, com balanço ou balancete que demonstre o lucro.

- No Simples Nacional, a isenção vale até o valor do lucro presumido (calculado pela diferença entre receita e despesas dedutíveis). Valores acima do lucro presumido são tributados, salvo se houver escrituração contábil regular.

Distribuição de lucros no Simples Nacional

Empresas do Simples Nacional sem escrituração contábil completa podem distribuir lucros isentos até o limite do lucro presumido. A fórmula simplificada é:

Lucro isento = Receita bruta x (1 - alíquota efetiva do Simples)

Para distribuir acima desse valor com isenção, a empresa precisa manter escrituração contábil regular demonstrando lucro maior.

Exemplos práticos

Sócio com pró-labore de R$ 10.000 e distribuição de lucros de R$ 10.000 mensais:

- Pró-labore: INSS de R$ 1.320 + IR de aproximadamente R$ 1.800 = R$ 3.120 em tributos.

- Distribuição de lucros: zero de INSS e zero de IR.

Total mensal economizado: aproximadamente R$ 3.120 em tributos, mantendo a mesma renda líquida para o sócio.

FAQ

1. Todo lucro pode ser distribuído? Sim, desde que haja saldo positivo no resultado contábil. Não é necessário esperar o fim do exercício.

2. Distribuição de lucros entra na declaração do IR? Sim, mas como rendimento isento e não tributável. Deve ser informada na ficha de rendimentos isentos da declaração anual.

3. Empresa no prejuízo pode distribuir lucros? Não. Distribuição de lucros sem saldo contábil positivo é irregularidade que pode ser revertida pelo Fisco.

4. Há limite de valor para a distribuição? O limite é o próprio lucro contábil acumulado. Não há teto fixo em valores absolutos.

5. INSS incide sobre distribuição de lucros? Não. A distribuição de lucros não é base de cálculo do INSS para o sócio nem para a empresa.

6. Sócio que não trabalha na empresa pode receber distribuição? Sim. A distribuição de lucros não está vinculada à prestação de serviços, mas à participação societária.

7. Distribuição de lucros para pessoa jurídica é isenta? Sim, também. Os dividendos recebidos por pessoa jurídica de outra empresa nacional são isentos de IRPJ e CSLL.

8. Posso distribuir lucros mensalmente? Sim. A periodicidade é definida no contrato social ou por deliberação dos sócios.

9. O que acontece se a Receita questionar a distribuição? Se houver contabilidade regular demonstrando o lucro, a distribuição é legal e defensável. Sem contabilidade, o risco de autuação é elevado.

10. Pró-labore zero é possível? Tecnicamente sim, mas o sócio que trabalha na empresa deve ter pró-labore de pelo menos o salário mínimo para fins de INSS, pois precisa contribuir para a previdência.

Glossário

- Pró-labore: remuneração pelo trabalho do sócio na empresa, sujeita a INSS e IR.

- Distribuição de lucros: repasse do resultado positivo da empresa aos sócios, isento de IR.

- Lucro contábil: resultado apurado pela contabilidade após todas as receitas e despesas.

- Lucro presumido (Simples): base de isenção para distribuição sem escrituração contábil completa.

- Escrituração contábil: registro sistemático das transações financeiras da empresa nos livros contábeis.

Artigos relacionados

- Pró-labore x distribuição de lucros: qual a diferença e como definir

- O que é planejamento tributário e por que sua empresa precisa dele

- Como reduzir impostos legalmente com planejamento tributário

- Distribuição de lucros no Lucro Presumido: regras e limites

Conclusão

Usar a distribuição de lucros de forma estratégica é uma das melhores práticas de planejamento tributário para sócios de empresas brasileiras. A isenção de IR e INSS sobre os lucros distribuídos pode representar uma economia significativa na carga tributária pessoal dos sócios. Para aproveitar esse benefício com segurança, mantenha a contabilidade em dia, comprove o lucro e consulte seu contador para estruturar a remuneração dos sócios da forma mais eficiente.

Compartilhar este artigo