Contabilidade

Cronograma da reforma tributária: o que muda e em quais prazos

2026-05-18

Cronograma da reforma tributária: o que muda e em quais prazos

Introdução

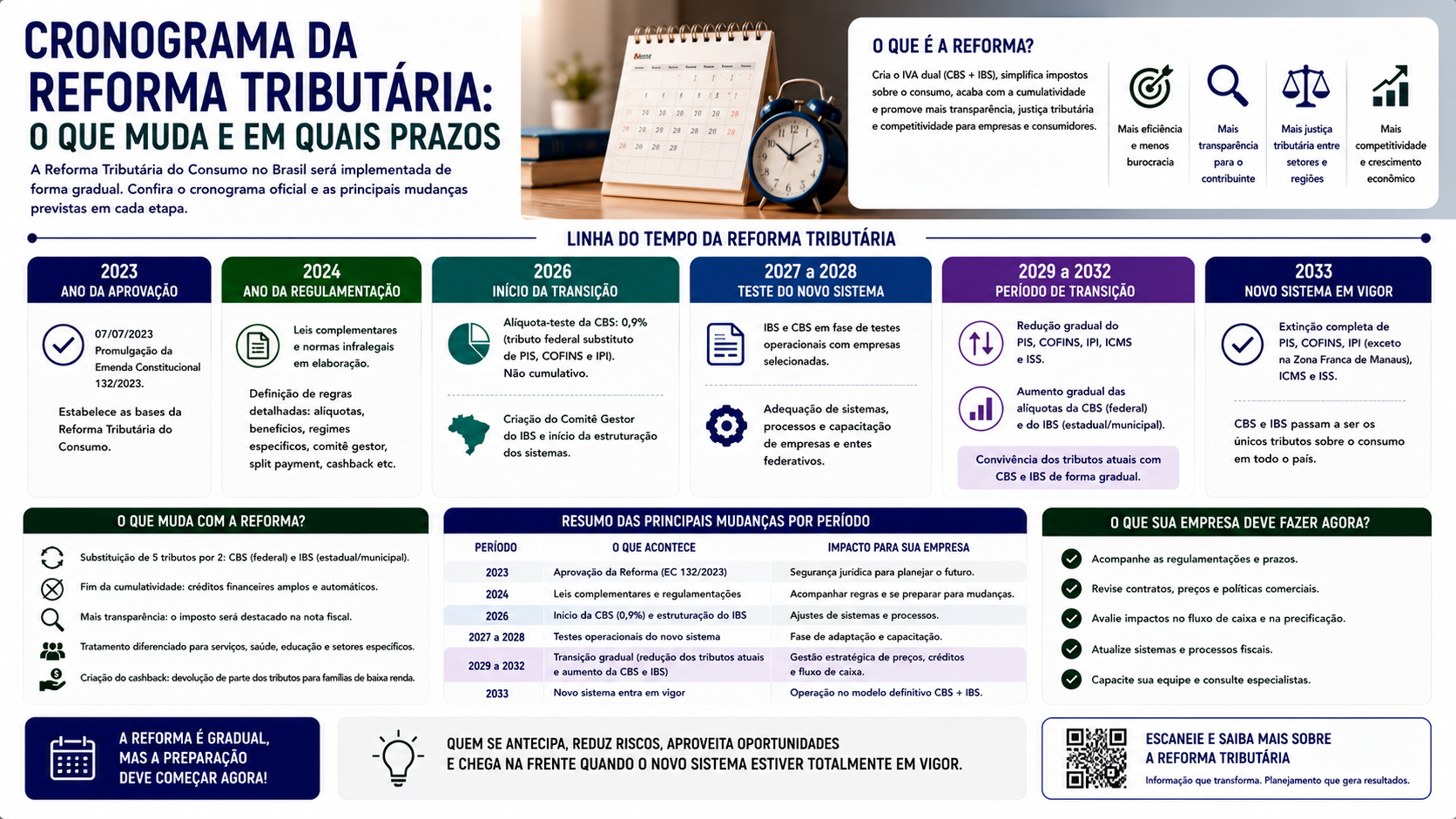

A reforma tributária não acontece de uma vez. A transição do sistema atual para o novo modelo (CBS, IBS e Imposto Seletivo) é gradual e se estende por quase uma década. Compreender o cronograma da reforma é essencial para que empresários, contadores e gestores se planejem com antecedência e evitem surpresas.

Neste artigo, você vai encontrar um guia detalhado do cronograma da reforma tributária, com o que muda em cada etapa, prazos e impactos práticos.

Por que a transição é gradual

A decisão de fazer uma transição longa (2026 a 2033) tem motivos econômicos e políticos:

- Dar tempo para empresas adaptarem sistemas e processos.

- Permitir que estados e municípios ajustem suas finanças à nova distribuição de arrecadação.

- Reduzir o impacto de uma mudança abrupta nos preços e na cadeia produtiva.

- Permitir que a regulamentação seja desenvolvida e testada progressivamente.

Cronograma detalhado

2024-2025: Base legal

- Aprovação da EC 132/2023.

- Elaboração e aprovação das leis complementares de regulamentação.

- Definição das alíquotas, regimes especiais e listas de produtos.

2026: Fase de testes

- Alíquotas-teste de CBS: 0,9%.

- Alíquotas-teste de IBS: 0,1%.

- Empresas já emitem notas fiscais com os novos tributos, mas em valores simbólicos.

- Compensação integral dos valores pagos de PIS/COFINS com os créditos de CBS.

- Objetivo: testar os sistemas e processos sem impacto financeiro real.

2027: CBS substitui PIS e COFINS

- A CBS entra em vigor com alíquota plena, substituindo completamente PIS e COFINS.

- PIS e COFINS são extintos.

- O IPI é reduzido para zero nas categorias não sujeitas ao Imposto Seletivo (exceto Zona Franca de Manaus).

- O Imposto Seletivo entra em vigor.

- Empresas do Simples Nacional têm o DAS ajustado para excluir PIS/COFINS e incluir CBS.

2029-2032: Transição do IBS (ICMS e ISS)

- 2029: IBS com 10% da alíquota plena; ICMS e ISS reduzidos em 10%.

- 2030: IBS com 20%; ICMS e ISS reduzidos em mais 20%.

- 2031: IBS com 30%; ICMS e ISS reduzidos em mais 30%.

- 2032: IBS com 40%; ICMS e ISS reduzidos em mais 40%.

2033: Transição completa

- IBS com 100% da alíquota plena.

- ICMS e ISS extintos definitivamente.

- Sistema tributário novo em plena vigência.

Impactos por setor durante a transição

- Comércio: adaptação dos sistemas de frente de caixa e ERP para os novos tributos.

- Serviços: revisão de contratos de prestação de serviços para refletir as mudanças na carga tributária.

- Indústria: aproveitamento do crédito pleno de CBS e IBS sobre insumos.

- Simples Nacional: ajuste gradual do DAS conforme os tributos são substituídos.

O que as empresas devem fazer agora

- Capacitar a equipe contábil e fiscal sobre a reforma.

- Mapear os tributos atualmente pagos e projetar o impacto das mudanças.

- Avaliar se o regime tributário atual continuará sendo o mais vantajoso após 2027.

- Iniciar a adaptação dos sistemas de ERP, emissão de notas e apuração de tributos.

- Revisar contratos com fornecedores e clientes para incluir cláusulas de revisão tributária.

Exemplos práticos

Uma empresa no Lucro Presumido que paga PIS/COFINS de 3,65% sobre o faturamento precisará entender como a CBS (com alíquota estimada de 8,8%) impacta sua carga, mas também aproveitar o crédito pleno que a CBS proporciona sobre as aquisições.

FAQ

1. A reforma tributária pode ser adiada? Sim. Mudanças legislativas podem alterar o cronograma, mas a tendência é manter os prazos definidos na EC 132/2023.

2. Em 2026, minha empresa já paga CBS e IBS? Sim, mas em alíquotas-teste simbólicas (0,9% e 0,1%), com compensação integral. O impacto financeiro real começa em 2027.

3. ICMS e ISS ainda valem até 2033? Sim. Eles são reduzidos gradualmente de 2029 a 2032 e extintos em 2033.

4. A alíquota plena do IBS já foi definida? A alíquota de referência ainda está sendo calculada. O objetivo é manter a arrecadação total atual. Estimativas apontam para alíquota combinada de CBS + IBS em torno de 26% a 28%.

5. O Imposto Seletivo começa em 2027? Sim, junto com a CBS plena.

6. Como será a emissão de notas fiscais durante a transição? A Receita Federal e o ENCAT (Encontro Nacional de Coordenadores e Administradores Tributários Estaduais) estão desenvolvendo as adaptações necessárias no modelo de nota fiscal eletrônica.

7. O prazo de 2033 pode ser antecipado? A Constituição permite que o legislador acelere o cronograma, mas isso dependeria de consenso político e capacidade de adaptação do mercado.

8. Empresa nova criada em 2026 usa o sistema antigo ou o novo? Em 2026, ainda convivem os dois sistemas (PIS/COFINS + CBS-teste). A empresa usa os tributos vigentes no momento.

9. O split payment começa em qual ano? O split payment será implementado gradualmente, com início previsto para 2027 ou 2029, conforme a regulamentação.

10. Onde acompanhar as atualizações do cronograma? No portal da Receita Federal (receita.fazenda.gov.br), no Diário Oficial da União e em canais especializados de contabilidade tributária.

Glossário

- EC 132/2023: Emenda Constitucional que aprovou a reforma tributária sobre o consumo no Brasil.

- Alíquota-teste: alíquota simbólica usada em 2026 para testar o novo sistema sem impacto financeiro relevante.

- Transição: período gradual de substituição dos tributos antigos pelos novos.

- IBS: Imposto sobre Bens e Serviços, substituto do ICMS e ISS.

- CBS: Contribuição sobre Bens e Serviços, substituta do PIS e COFINS.

Artigos relacionados

- Reforma tributária no Brasil: o que muda para empresas e consumidores

- IVA dual: CBS e IBS explicados de forma simples

- Split payment: o que é e como vai afetar o fluxo de caixa das empresas

- Como a reforma tributária impacta as empresas do Simples Nacional

Conclusão

O cronograma da reforma tributária é longo, mas a preparação deve começar agora. Empresas que aguardam 2033 para se adaptar perderão oportunidades e enfrentarão dificuldades na transição. Capacite sua equipe, adapte seus sistemas e revise sua estratégia tributária com um contador especializado. O futuro do sistema tributário brasileiro está se moldando agora, e a informação é a melhor ferramenta para navegar com segurança por essa mudança histórica.

Compartilhar este artigo