Contabilidade

Custo fixo x custo variável: diferença e impacto na lucratividade

2026-05-18

Custo fixo x custo variável: diferença e impacto na lucratividade

Introdução

Entender a diferença entre custo fixo e custo variável é um dos fundamentos da gestão financeira empresarial. Essa distinção é essencial para calcular o ponto de equilíbrio, definir preços, analisar a lucratividade e tomar decisões estratégicas sobre o crescimento do negócio.

Neste artigo, você vai aprender o que é cada tipo de custo, como identificá-los na sua empresa e qual o impacto de cada um na lucratividade do negócio.

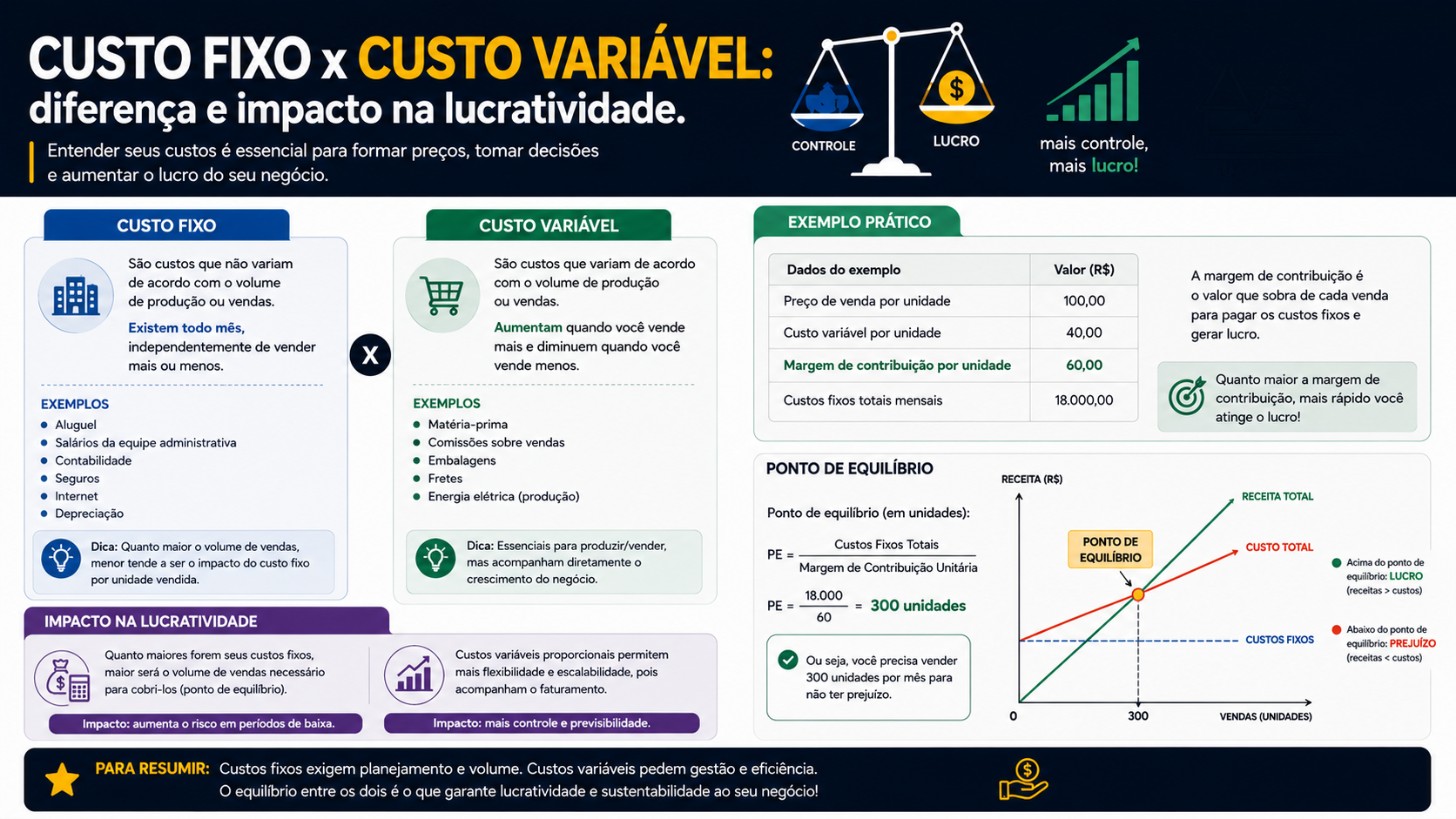

O que são custos fixos

Custos fixos são aqueles que permanecem constantes independentemente do volume de produção ou vendas da empresa. Eles existem mesmo que a empresa não venda nada no mês.

Exemplos de custos fixos:

- Aluguel do espaço comercial

- Salários dos funcionários efetivos

- Pró-labore do sócio

- Mensalidade do contador

- Internet e telefone fixo

- Seguros empresariais

- Depreciação de equipamentos

- Assinaturas de software

A característica principal é que eles não mudam com o nível de atividade da empresa no curto prazo.

O que são custos variáveis

Custos variáveis são aqueles que oscilam proporcionalmente ao volume de produção ou vendas. Quando a empresa vende mais, os custos variáveis aumentam; quando vende menos, diminuem.

Exemplos de custos variáveis:

- Custo da mercadoria vendida (CMV)

- Matéria-prima na indústria

- Impostos sobre a venda (ISS, ICMS, PIS, COFINS)

- Comissões de vendedores

- Embalagens e materiais de entrega

- Frete sobre vendas

- Custos de cartão de crédito (taxa sobre vendas)

Custos semivariáveis e semifixos

Na prática, existe uma categoria intermediária:

- Custos semivariáveis: têm uma parte fixa e uma parte variável. Exemplo: conta de energia com uma taxa mínima fixa mais uma parte que varia com o consumo.

- Custos semifixos: permanecem fixos até certo nível de produção e depois "saltam" para um novo patamar. Exemplo: a empresa contrata um novo funcionário quando o volume de pedidos ultrapassa determinado nível.

Impacto na lucratividade

Alavancagem operacional

A proporção entre custos fixos e variáveis define a alavancagem operacional da empresa:

- Empresa com custos fixos altos: pequenas variações nas vendas têm grande impacto no lucro. Quando vende muito, o lucro explode; quando vende pouco, o prejuízo também é grande.

- Empresa com custos variáveis altos: o resultado é mais estável, pois os custos se ajustam automaticamente ao volume de vendas.

Exemplo comparativo

Duas empresas com faturamento de R$ 100.000:

| | Empresa A (custos fixos altos) | Empresa B (custos variáveis altos) | |---|---|---| | Faturamento | R$ 100.000 | R$ 100.000 | | Custos fixos | R$ 60.000 | R$ 20.000 | | Custos variáveis (30% e 70%) | R$ 30.000 | R$ 70.000 | | Lucro | R$ 10.000 | R$ 10.000 |

Se o faturamento cair 20% (para R$ 80.000):

| | Empresa A | Empresa B | |---|---|---| | Faturamento | R$ 80.000 | R$ 80.000 | | Custos fixos | R$ 60.000 | R$ 20.000 | | Custos variáveis | R$ 24.000 | R$ 56.000 | | Resultado | -R$ 4.000 | R$ 4.000 |

A Empresa A vai a prejuízo com queda de 20% nas vendas; a B ainda tem lucro.

Estratégias de gestão de custos

- Converter fixos em variáveis quando possível: terceirizar serviços, usar comissionamento em vez de salário fixo, alugar em vez de comprar equipamentos.

- Controlar os variáveis nos períodos de alta: evitar que os variáveis cresçam mais rápido que as receitas.

- Revisar fixos periodicamente: renegociar contratos, eliminar custos fixos desnecessários.

Importância e aplicações

A distinção entre custos fixos e variáveis é fundamental para:

- Calcular o ponto de equilíbrio: PE = Custos fixos / Margem de contribuição unitária.

- Definir a política de preços: os custos variáveis definem o piso mínimo do preço.

- Planejar o crescimento: entender como os custos se comportam conforme a empresa cresce.

- Analisar cenários: simular o impacto de quedas ou aumentos de receita no resultado.

FAQ: Perguntas frequentes

1. Impostos são custos fixos ou variáveis? Depende. Impostos sobre a venda (ISS, ICMS, Simples Nacional) são variáveis, pois variam com a receita. Impostos fixos (IPTU, taxa de alvará) são fixos.

2. Salário é sempre custo fixo? A parte fixa do salário é custo fixo. Horas extras e comissões são variáveis.

3. Como reclassificar um custo fixo como variável? Exemplo: em vez de contratar funcionário com salário fixo, terceirizar o serviço pagando por produção ou por hora.

4. Qual o impacto de reduzir custos fixos no ponto de equilíbrio? Reduzir custos fixos diminui diretamente o PE, ou seja, a empresa precisa vender menos para não ter prejuízo.

5. Empresas de serviços têm mais custos fixos? Geralmente sim, pois a mão de obra qualificada costuma ser o principal custo e é difícil de variar rapidamente.

6. Como classificar o aluguel de um veículo de entrega? Aluguel fixo: custo fixo. Combustível: custo variável. Manutenção: pode ser semivariável.

7. Qual a relação entre custos fixos e risco operacional? Quanto maior a proporção de custos fixos, maior o risco operacional, pois a empresa tem menos flexibilidade para se adaptar a quedas de receita.

8. Como usar essa distinção para melhorar o resultado? Maximizando a margem de contribuição (diferença entre receita e custos variáveis) para que ela cubra com folga os custos fixos.

Glossário

- Custo fixo: custo que não varia com o volume de produção ou vendas no curto prazo.

- Custo variável: custo que varia proporcionalmente ao volume de produção ou vendas.

- Alavancagem operacional: sensibilidade do lucro a variações no volume de vendas, determinada pela estrutura de custos.

- Margem de contribuição: receita menos custos variáveis, valor que "sobra" para cobrir os fixos e gerar lucro.

- Ponto de equilíbrio: volume de vendas em que a MC total iguala os custos fixos totais.

Artigos relacionados

- Margem de contribuição: o que é e como calcular

- Ponto de equilíbrio: o que é e como descobrir o volume mínimo de vendas

- Como calcular o preço de venda de produtos e serviços corretamente

- Como reduzir custos sem comprometer a qualidade dos serviços

- Quais são os principais indicadores financeiros para pequenas empresas

Conclusão

A distinção entre custo fixo e variável é simples na teoria, mas poderosa na prática. Ela é a base do cálculo do ponto de equilíbrio, da formação de preços e da análise de lucratividade. Classifique corretamente todos os custos da sua empresa, entenda como eles se comportam com as variações de receita e use esse conhecimento para tomar decisões financeiras mais inteligentes e rentáveis.

Compartilhar este artigo