Contabilidade

Distribuição de lucros para médicos PJ: como funciona na prática

2026-05-18

Distribuição de lucros para médicos PJ: como funciona na prática

Introdução

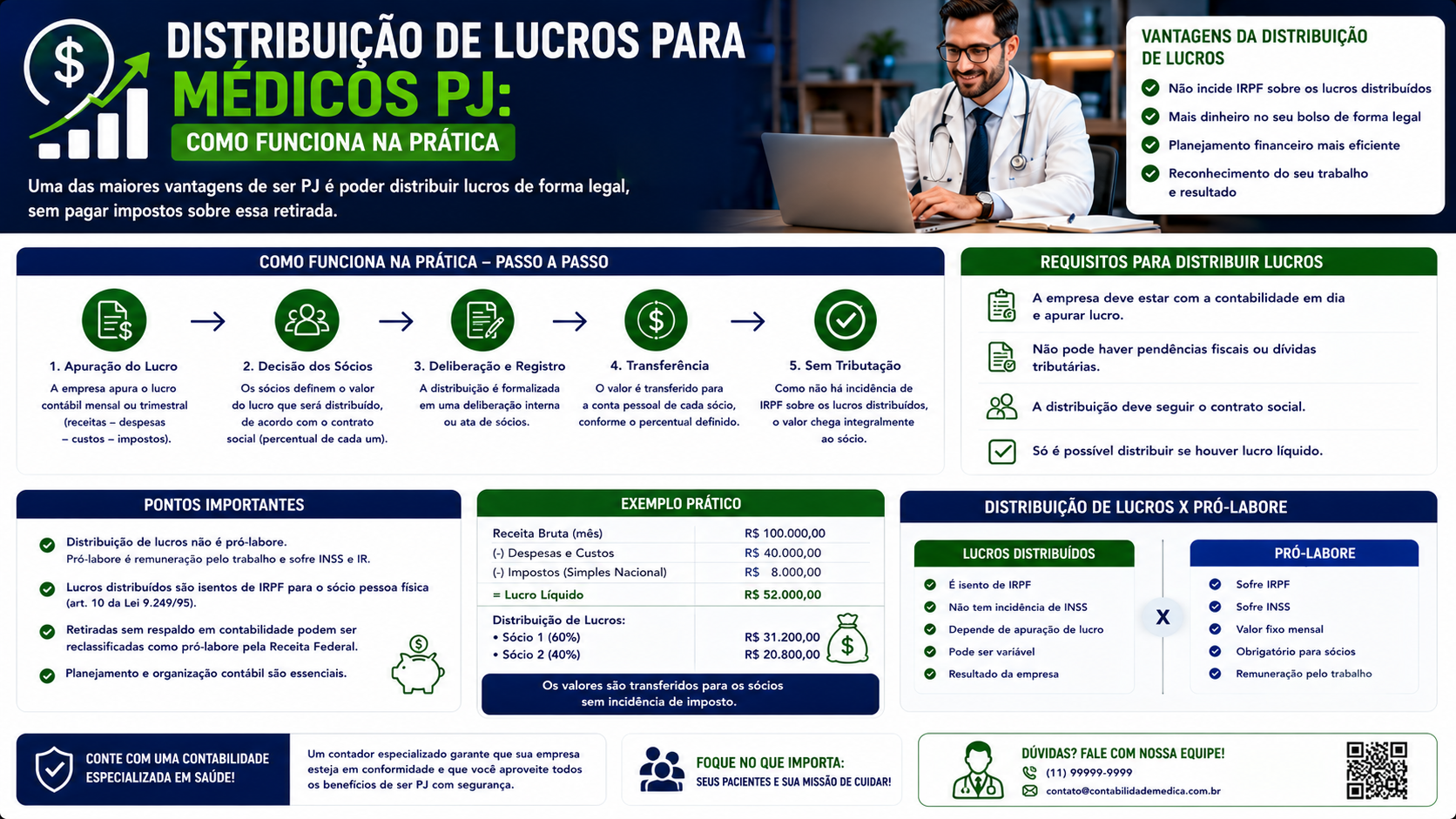

A distribuição de lucros para médicos com pessoa jurídica (PJ) é uma das maiores vantagens tributárias disponíveis na legislação brasileira. Enquanto o pró-labore é tributado pelo INSS e pelo IRPF, a distribuição de lucros é isenta de Imposto de Renda para o sócio. Neste guia, você entende como funciona essa distribuição na prática, quais as regras e como maximizar sua renda líquida.

O que é distribuição de lucros para médicos PJ

Distribuição de lucros é o repasse do resultado positivo da empresa (lucro apurado) ao médico sócio, após o pagamento de todos os tributos e despesas. É diferente do pró-labore, que é a remuneração pelo trabalho prestado.

A base legal é o art. 10 da Lei 9.249/1995, que estabelece a isenção de IR sobre lucros e dividendos distribuídos por pessoas jurídicas tributadas com base no lucro real, presumido ou arbitrado.

Como funciona na prática

Passo 1: Apuração mensal do resultado

O contador apura mensalmente as receitas, despesas e tributos da PJ médica:

- Receitas: honorários recebidos no mês.

- Despesas: aluguel, materiais, salários, DAS, pró-labore.

- Resultado: receitas menos despesas = lucro disponível.

Passo 2: Definição do pró-labore

Antes da distribuição, o médico recebe o pró-labore (remuneração pelo trabalho). Sobre esse valor incidem INSS (11%) e IRPF (tabela progressiva).

Estratégia: defina um pró-labore que mantenha o Fator R acima de 28% (para Anexo III do Simples), mas que não seja excessivo, para maximizar a parcela distribuída como lucro isento.

Passo 3: Distribuição do lucro

O lucro restante (após pró-labore e despesas) é distribuído ao sócio. A transferência deve ser registrada como "distribuição de lucros" e formalizada em ata ou resolução.

Passo 4: Declaração no IR anual

O médico declara os lucros recebidos na aba "Rendimentos Isentos e Não Tributáveis" da DIRPF. Não gera imposto a pagar, mas deve ser informado.

Regras para a isenção ser válida

- A empresa deve ter contabilidade regular (escrituração mensal por contador).

- Os lucros distribuídos não podem superar o lucro contábil apurado.

- No Simples Nacional sem contabilidade formal, a distribuição isenta fica limitada a 20% da receita bruta.

- Com contabilidade completa, não há limite para distribuição isenta.

Comparativo: pró-labore x distribuição de lucros

| Item | Pró-labore | Distribuição de lucros | |---|---|---| | Natureza | Remuneração pelo trabalho | Retorno sobre o capital | | INSS | 11% (até o teto) | Não | | IRPF | Até 27,5% | Isento | | Obrigatoriedade | Sim (deve haver) | Não (facultativo) | | Registro | Folha de pagamento | Ata de sócios/resolução |

Exemplos práticos

Exemplo 1: Médico com faturamento de R$ 25.000/mês

- Faturamento: R$ 25.000.

- DAS (Simples 6%): R$ 1.500.

- Despesas operacionais: R$ 2.500.

- Pró-labore: R$ 7.000 (INSS R$ 770, IRPF R$ 0).

- Lucro disponível: R$ 25.000 - R$ 1.500 - R$ 2.500 - R$ 7.000 = R$ 14.000.

- Distribuição de lucros: R$ 14.000 (isenta de IR).

- Renda líquida total: R$ 7.000 + R$ 14.000 - R$ 770 = R$ 20.230.

- Como PF: líquido estimado ~R$ 17.500.

Exemplo 2: Otimização máxima da distribuição

- Faturamento: R$ 40.000.

- DAS (6%): R$ 2.400.

- Despesas: R$ 5.000.

- Pró-labore mínimo para Fator R > 28%: R$ 11.200.

- Lucro disponível: R$ 21.400.

- Distribuição: R$ 21.400 (isenta).

- Total impostos: R$ 2.400 (DAS) + R$ 1.232 (INSS pró-labore) = R$ 3.632.

- Carga tributária efetiva: 9,1%.

Exemplo 3: Clínica com 2 sócios (R$ 100.000/mês)

- DAS (~8%): R$ 8.000.

- Despesas: R$ 25.000.

- Pró-labore total: R$ 20.000.

- Lucro disponível: R$ 47.000.

- Distribuição por sócio: R$ 23.500 (isenta).

- Renda líquida por sócio: R$ 10.000 (pró-labore) + R$ 23.500 (lucros) - tributos pró-labore ~R$ 2.400.

FAQ

1. Distribuição de lucros tem algum limite mensal? Com contabilidade regular, o limite é o lucro apurado. Sem contabilidade no Simples, é 20% da receita bruta.

2. Posso distribuir lucros todo mês? Sim, desde que haja resultado positivo apurado pelo contador.

3. É necessária ata para distribuir lucros? Sim. A ata ou resolução de sócios formaliza a decisão. Para SLU, usa-se resolução unipessoal.

4. Distribuição de lucros aparece na declaração de IR? Sim, na aba "Rendimentos Isentos e Não Tributáveis". Não gera imposto mas deve ser declarada.

5. Se a empresa tiver prejuízo, posso distribuir lucros? Não. Só se distribui o lucro efetivamente apurado.

6. A isenção pode mudar com a reforma tributária? Há discussões sobre tributação de dividendos no Brasil, mas até 2026 a isenção segue vigente.

7. Preciso de nota fiscal para distribuição de lucros? Não. A distribuição não é uma prestação de serviço; é um repasse do resultado da empresa ao sócio.

8. O cônjuge pode receber parte dos lucros? Se for sócio da empresa, sim. O cônjuge deve ser sócio com participação definida no contrato social.

Glossário

- Distribuição de lucros: Repasse do resultado positivo da empresa ao sócio, isento de IR.

- Pró-labore: Remuneração do sócio pelo trabalho prestado, sujeita a INSS e IRPF.

- Fator R: Relação folha/faturamento para enquadramento no Simples Nacional.

- Contabilidade regular: Escrituração contábil completa realizada por contador habilitado.

- Lei 9.249/1995: Lei que estabelece a isenção de IR sobre lucros distribuídos.

- DIRPF: Declaração do Imposto de Renda da Pessoa Física.

- Rendimentos isentos: Categoria na declaração de IR para valores não tributados.

- Simples Nacional: Regime tributário simplificado para micro e pequenas empresas.

Artigos relacionados

- Contabilidade para médicos: como reduzir impostos de forma legal

- Pessoa jurídica médica: quais vantagens tributárias existem na prática

- Plantonista pode ser PJ: aspectos legais e tributários

- Tributação de honorários médicos: pessoa física x pessoa jurídica

- Qual o melhor regime tributário para profissionais liberais

Conclusão

A distribuição de lucros para médicos PJ é a ferramenta mais poderosa de planejamento tributário disponível para profissionais da saúde. Com contabilidade regular, pró-labore estrategicamente definido e distribuição mensal do lucro isenta de IR, o médico pode reduzir sua carga tributária de 27,5% para menos de 10%. Estruture sua PJ com o suporte de um contador especializado e comece a maximizar sua renda líquida hoje mesmo.

Compartilhar este artigo