Contabilidade

Elisão fiscal x evasão fiscal: entenda a diferença com exemplos práticos

2026-05-18

Elisão fiscal x evasão fiscal: entenda a diferença com exemplos práticos

Introdução

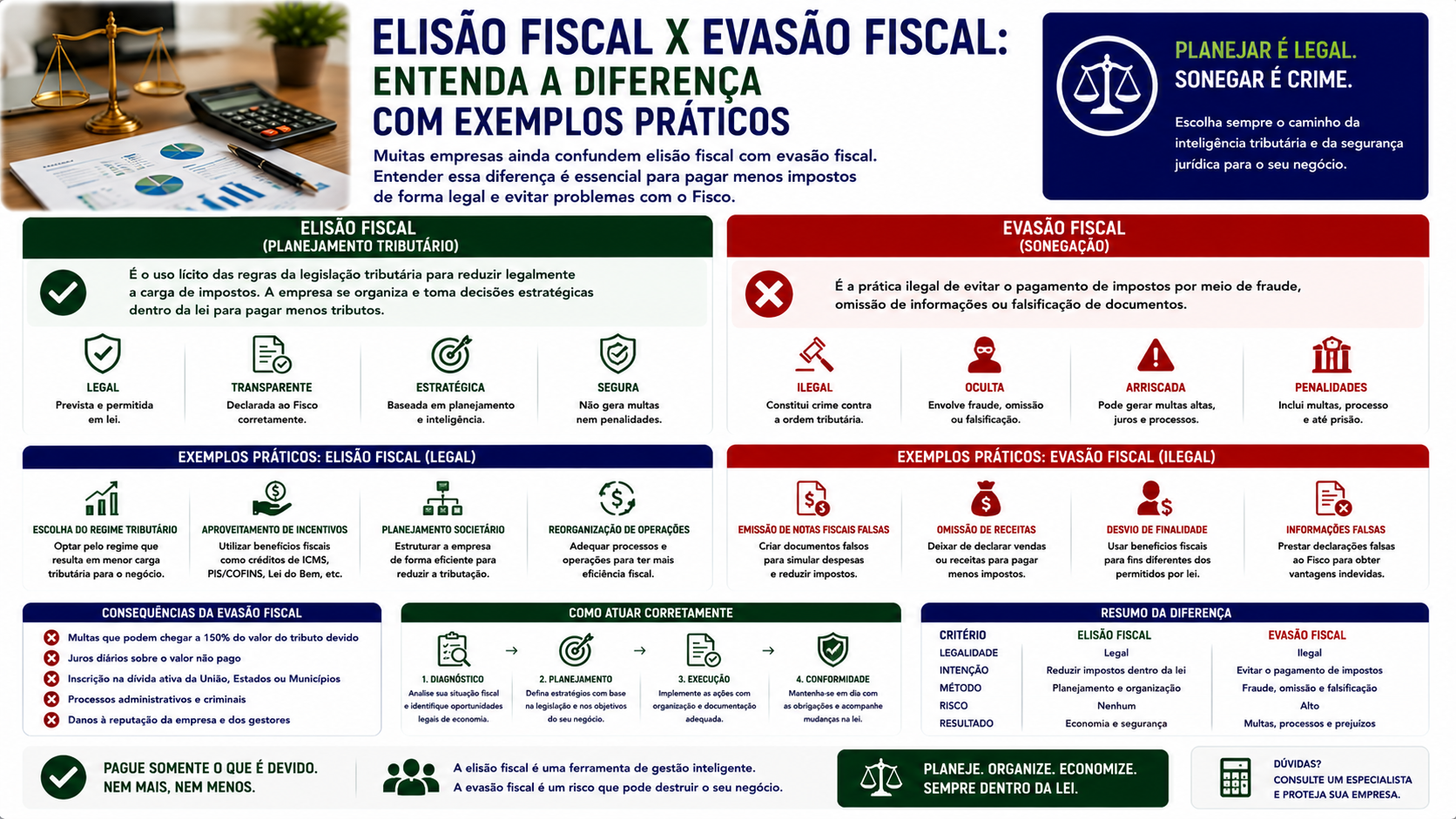

A confusão entre elisão fiscal e evasão fiscal é comum, mas a diferença entre as duas é fundamental: uma é legal e recomendada, a outra é crime. Entender essa distinção protege empresários, contadores e profissionais liberais de cometer infrações e, ao mesmo tempo, abre espaço para o uso inteligente dos mecanismos legais de redução de impostos.

Neste artigo, você vai entender com clareza o que é cada uma, como identificá-las na prática e quais as consequências de cada caminho.

O que é elisão fiscal

A elisão fiscal é a redução da carga tributária por meios legais e lícitos, aproveitando lacunas, incentivos ou alternativas previstas na própria legislação tributária. É o fundamento do planejamento tributário: pagar menos impostos dentro da lei.

Características:

- Praticada antes do fato gerador do tributo.

- Usa mecanismos expressamente permitidos pela lei.

- Não há ocultação de informações.

- Não há ilegalidade.

O que é evasão fiscal

A evasão fiscal (sonegação) é a redução ou eliminação do pagamento de tributos por meios ilegais: omissão de receitas, fraude, falsificação de documentos, declarações falsas ou qualquer outra prática que esconda do Fisco a verdadeira situação patrimonial ou financeira do contribuinte.

Características:

- Praticada após o fato gerador (o imposto já é devido).

- Viola a legislação.

- Envolve ocultação de informações.

- Configura crime tributário.

Principais diferenças

| Característica | Elisão fiscal | Evasão fiscal | |---|---|---| | Legalidade | Legal | Ilegal (crime) | | Momento | Antes do fato gerador | Após o fato gerador | | Método | Planejamento dentro da lei | Fraude, omissão, falsidade | | Consequência | Redução lícita dos impostos | Multas, juros e prisão | | Exemplo | Optar pelo Lucro Presumido | Omitir receitas na declaração |

Exemplos práticos de elisão fiscal

- Uma empresa de serviços migra do Simples Nacional para o Lucro Presumido após calcular que a tributação será menor. (legal)

- Um sócio recebe parte da remuneração como distribuição de lucros, isenta de IR, em vez de pró-labore integralmente tributado. (legal)

- Uma empresa no Lucro Real antecipa despesas dedutíveis antes do fechamento do balanço para reduzir o lucro tributável. (legal)

- Uma holding familiar recebe aluguéis pela pessoa jurídica, com tributação de aproximadamente 11% em vez de 27,5% do IR de pessoa física. (legal)

Exemplos práticos de evasão fiscal

- Empresa omite parte das receitas na declaração para pagar menos IRPJ. (crime)

- Prestador de serviços não emite nota fiscal e não declara o valor recebido. (crime)

- Empresa usa notas fiscais frias de despesas inexistentes para inflar custos e reduzir o lucro tributável. (crime)

- Comércio opera com caixa 2, registrando valores menores que os reais nas vendas. (crime)

Consequências da evasão fiscal

A evasão fiscal é crime previsto na Lei 8.137/1990. As penalidades incluem:

- Multa de 75% a 150% sobre o valor sonegado.

- Juros de mora (SELIC).

- Processo criminal com pena de 2 a 5 anos de reclusão.

- Responsabilidade solidária dos sócios e administradores.

- Inclusão na dívida ativa e protestos.

Zona cinza: planejamento tributário agressivo

Existe uma zona cinza entre a elisão e a evasão: o planejamento tributário abusivo ou agressivo. Ele ocorre quando o contribuinte utiliza estruturas artificiais, sem propósito negocial real, apenas para reduzir impostos. A Receita Federal pode desconsiderar essas operações com base na norma antielisiva (artigo 116, parágrafo único, do CTN).

FAQ

1. Pagar menos imposto é crime? Não, se feito por meios legais (elisão fiscal). Crime é pagar menos imposto por meios ilegais (evasão fiscal).

2. Não emitir nota fiscal é evasão? Sim. Deixar de emitir nota fiscal para omitir receita configura evasão fiscal.

3. Contador pode ser responsabilizado pela evasão do cliente? Sim, se tiver participação ou conhecimento das irregularidades. O contador pode responder solidariamente em casos de cumplicidade.

4. O planejamento tributário pode ser questionado pela Receita Federal? Sim, se a Receita entender que o planejamento foi abusivo ou teve como único objetivo evadir tributos sem propósito negocial legítimo.

5. Caixa 2 é crime? Sim. Manter caixa 2 (receitas não contabilizadas) é crime tributário e pode gerar também responsabilidade penal por lavagem de dinheiro.

6. Distribuição de lucros fictícios é evasão? Sim. Distribuir lucros inexistentes para justificar saídas de caixa não tributadas é prática fraudulenta.

7. Qual é a diferença entre sonegação e inadimplência? Inadimplência é não pagar o imposto declarado. Sonegação é ocultar o fato gerador para não declarar o imposto. Ambas têm consequências, mas a sonegação é crime.

8. Existe prescrição para crimes tributários? Sim. A prescrição penal para crimes tributários é de 12 anos a partir do lançamento definitivo do crédito tributário.

9. Empresa pode ser punida criminalmente? A responsabilidade penal no Brasil é dos administradores e sócios, não da pessoa jurídica em si. Mas a empresa responde civilmente e administrativamente.

10. Planejamento tributário offshore é legal? Depende. Estruturas offshore declaradas e com propósito negocial legítimo podem ser legais. Estruturas não declaradas para ocultar patrimônio são crime.

Glossário

- Elisão fiscal: redução legal e lícita da carga tributária por mecanismos previstos em lei.

- Evasão fiscal: sonegação de impostos por meios ilegais, configurando crime tributário.

- Fato gerador: evento previsto em lei que dá origem à obrigação tributária.

- Norma antielisiva: mecanismo legal que permite à Receita Federal desconsiderar atos praticados sem propósito negocial para fins tributários.

- Caixa 2: receitas não contabilizadas oficialmente, prática ilegal de ocultação de renda.

Artigos relacionados

- O que é planejamento tributário e por que sua empresa precisa dele

- Como reduzir impostos legalmente com planejamento tributário

- Malha fina: como evitar e o que fazer se sua declaração for retida

- Benefícios fiscais disponíveis para empresas brasileiras em 2026

Conclusão

Entender a diferença entre elisão fiscal e evasão fiscal é essencial para qualquer empresário ou profissional liberal que deseja pagar menos impostos sem correr riscos legais. O planejamento tributário bem feito é a elisão fiscal em sua melhor forma: inteligência aplicada dentro da lei para maximizar resultados. Fuja da evasão fiscal e invista em um planejamento tributário sólido com orientação profissional especializada.

Compartilhar este artigo