Contabilidade

Exclusão do Simples Nacional: causas e consequências

2026-05-18

Exclusão do Simples Nacional: causas e consequências

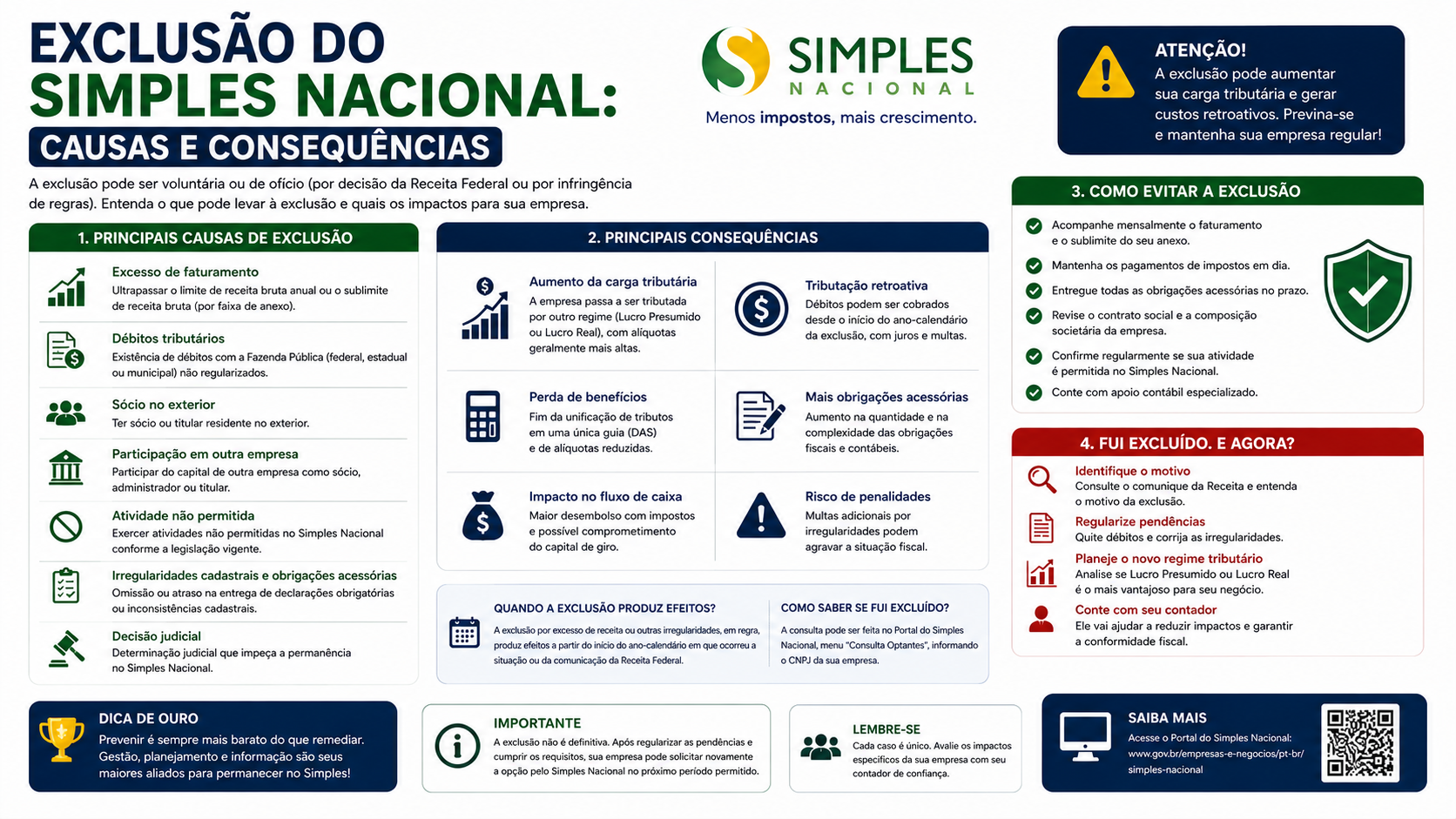

A exclusão do Simples Nacional é um dos maiores riscos para empresas que optam por esse regime tributário. Conhecer as causas e as consequências do desenquadramento é fundamental para evitar surpresas e planejar adequadamente a gestão tributária.

O que é a exclusão do Simples Nacional

A exclusão do Simples Nacional é o processo pelo qual uma empresa deixa de fazer parte do regime tributário simplificado. Ela pode ocorrer de forma voluntária, quando a própria empresa opta por sair, ou de forma compulsória, quando a empresa descumpre as regras do regime.

Causas de exclusão obrigatória

1. Ultrapassagem do limite de faturamento

A causa mais comum de exclusão é o faturamento acima do limite permitido. As regras são:

- Se a empresa exceder R$ 4.800.000,00 no ano-calendário em curso, deve comunicar a exclusão até o último dia útil do mês seguinte ao da ultrapassagem

- Se a ultrapassagem ocorrer no próprio ano de início de atividade, o limite é proporcional ao número de meses em atividade

O efeito da exclusão, nesses casos, é retroativo ao primeiro dia do mês seguinte ao da ultrapassagem.

2. Irregularidades fiscais

A empresa pode ser excluída por débitos tributários não parcelados junto à Receita Federal, INSS, estados e municípios. A exclusão por essa causa pode ser comunicada de ofício pelo fisco.

3. Atividade vedada

Se a empresa passa a exercer uma atividade vedada ao Simples Nacional (por exemplo, atividades financeiras, factoring, incorporação imobiliária), deve ser excluída a partir do mês em que passou a exercer a atividade proibida.

4. Composição societária irregular

Situações como inclusão de sócio pessoa jurídica, sócio domiciliado no exterior ou participação em capital de outra empresa que ultrapasse os limites legais geram obrigação de exclusão.

5. Participação em cooperativa

Cooperativas, exceto as de consumo, são impedidas de aderir ou permanecer no Simples Nacional.

6. Fraude ou irregularidade grave

A Receita Federal pode excluir de ofício empresas que apresentem irregularidades graves, como emissão fraudulenta de notas fiscais ou omissão de receitas.

Exclusão voluntária

A empresa pode optar por sair do Simples Nacional a qualquer momento, com efeito a partir do primeiro dia do ano seguinte à comunicação. A comunicação é feita pelo Portal do Simples Nacional.

Consequências da exclusão

Regime tributário substituto

Após a exclusão, a empresa passa automaticamente para o Lucro Presumido, salvo se for obrigada ao Lucro Real. Isso pode representar aumento significativo na carga tributária e nas obrigações acessórias.

Obrigações acessórias adicionais

No Lucro Presumido, a empresa passa a ter de entregar:

- ECF (Escrituração Contábil Fiscal) anual

- SPED Contribuições (EFD-PIS/COFINS)

- DCTF mensal

- ECD, dependendo do caso

Além das obrigações estaduais (EFD-ICMS/IPI) e municipais (declarações de ISS).

Aumento do custo tributário

Sem o benefício da unificação e das alíquotas progressivas do Simples, a empresa pode ter aumento de:

- IRPJ: 15% (+ adicional de 10% sobre o lucro que exceder R$ 20.000/mês)

- CSLL: 9%

- PIS: 0,65%

- COFINS: 3%

- INSS patronal: 20% sobre a folha

Multas por comunicação intempestiva

Se a empresa não comunicar a exclusão no prazo correto, pode sofrer multa. Além disso, tributos recolhidos incorretamente no Simples após a ocorrência do fato excludente podem ser cobrados com multa e juros.

Como regularizar após a exclusão

Após a exclusão do Simples Nacional, a empresa deve:

- Verificar o motivo da exclusão

- Regularizar os débitos pendentes, se for o caso

- Solicitar novo enquadramento se a situação foi regularizada (no prazo de opção)

- Adaptar a contabilidade e os sistemas de emissão de notas fiscais ao novo regime

- Contratar ou consultar um contador para migração adequada

Prazo para nova opção

Empresas excluídas por débito podem solicitar nova adesão ao Simples Nacional após regularizar sua situação, desde que respeitem o prazo de opção (janeiro de cada ano).

Empresas excluídas por ultrapassagem do limite devem aguardar o início do ano seguinte para verificar se o faturamento volta a se enquadrar no teto do Simples.

FAQ

1. A exclusão do Simples é imediata? Depende da causa. Pode ter efeito retroativo (faturamento excedente) ou prospectivo (exclusão voluntária).

2. Posso retornar ao Simples Nacional após a exclusão? Sim, desde que a causa da exclusão seja eliminada e a empresa observe o prazo de opção em janeiro.

3. Qual regime devo adotar após a exclusão? Em geral, o Lucro Presumido, exceto se obrigado ao Lucro Real.

4. Quem comunica a exclusão por ofício? A Receita Federal ou o Comitê Gestor do Simples Nacional comunicam a exclusão de ofício quando identificam irregularidades.

5. A exclusão afeta o MEI? O MEI tem regras próprias. Se ultrapassar o limite de R$ 81.000/ano, ele não é excluído do Simples, mas deve migrar para ME dentro do próprio Simples.

6. A empresa pode contestar a exclusão? Sim, por meio de impugnação administrativa ao comunicado de exclusão, no prazo de 30 dias.

7. A exclusão gera débitos retroativos? Pode gerar, se houver recolhimento incorreto durante o período em que a empresa já deveria estar fora do Simples.

8. Existe exclusão automática? Sim. Em casos de ultrapassagem de limite, a exclusão é automática e basta comunicar ao fisco.

Glossário

- Exclusão de ofício: quando o fisco exclui a empresa sem iniciativa desta

- Exclusão voluntária: quando a empresa solicita sua própria saída do regime

- Comunicação de exclusão: documento enviado ao Comitê Gestor do Simples informando o afastamento do regime

- Lucro Presumido: regime geral para empresas de menor porte excluídas do Simples

- ECF: Escrituração Contábil Fiscal, declaração anual obrigatória no Lucro Presumido e Real

Artigos relacionados

- Simples Nacional: o que é, como funciona e para quem é indicado

- Quem pode optar pelo Simples Nacional em 2026

- Simples Nacional x Lucro Presumido: qual regime escolher

- Como desenquadrar o MEI e migrar para outro regime tributário

Conclusão

A exclusão do Simples Nacional pode ter impacto significativo na tributação e nas obrigações de uma empresa. Monitorar o faturamento, manter a situação fiscal regularizada e conhecer as regras do regime são as melhores formas de evitar o desenquadramento involuntário. Em caso de exclusão, agir rapidamente com o apoio de um contador é essencial para minimizar os impactos financeiros.

Compartilhar este artigo