Contabilidade

Inadimplência: como prevenir e o que fazer quando o cliente não paga

2026-05-18

Inadimplência: como prevenir e o que fazer quando o cliente não paga

Introdução

A inadimplência é um dos maiores desafios financeiros para pequenas e médias empresas no Brasil. Quando o cliente não paga, a empresa perde receita, compromete o fluxo de caixa e pode ter dificuldades para honrar seus próprios compromissos. Segundo dados do Serasa, o Brasil ultrapassou 70 milhões de inadimplentes em 2025, o que reforça a importância de estratégias preventivas e de cobrança eficientes.

Neste artigo, você vai aprender como prevenir a inadimplência, o que fazer quando o cliente não paga e como proteger as finanças da sua empresa.

O que é inadimplência

Inadimplência é o descumprimento de uma obrigação financeira dentro do prazo acordado. Na prática empresarial, é quando o cliente não paga a fatura, o boleto ou a parcela no vencimento.

A inadimplência pode ser classificada em:

- Técnica: atraso de poucos dias por esquecimento ou problema operacional.

- Involuntária: o cliente quer pagar, mas está com dificuldades financeiras temporárias.

- Intencional: o cliente não tem intenção de pagar e usa de má-fé.

Como funciona o impacto da inadimplência na empresa

Quando um cliente não paga, os efeitos se propagam por toda a operação:

- O caixa da empresa fica defasado

- A empresa pode precisar de crédito para cobrir o gap

- Aumenta o custo financeiro com juros de empréstimos emergenciais

- O tempo da equipe é consumido com cobranças

- Em casos graves, a empresa pode ser arrastada para a inadimplência com seus próprios fornecedores

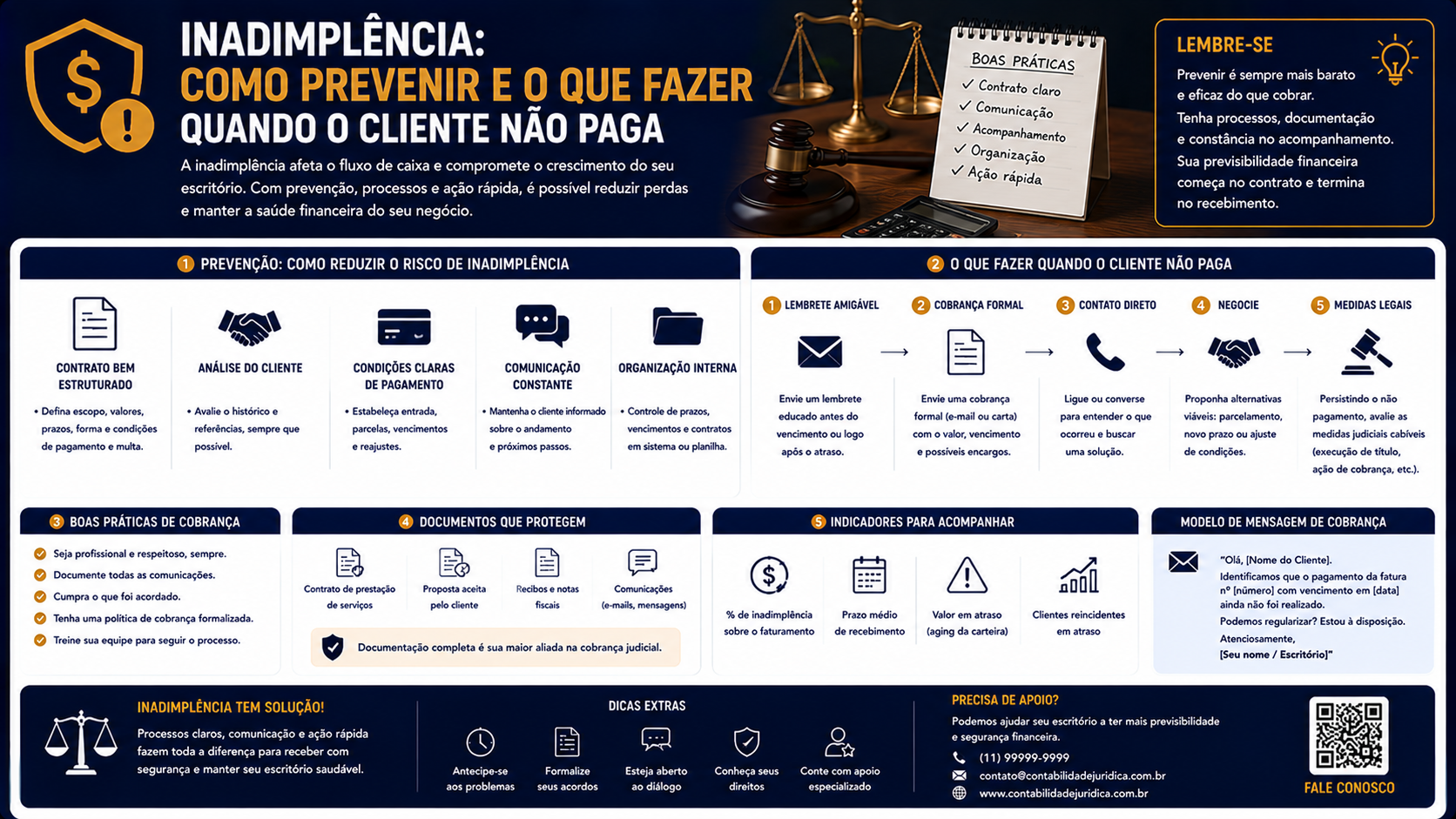

Principais estratégias de prevenção

1. Análise de crédito antes de vender a prazo

Consulte o CPF ou CNPJ do cliente nos órgãos de proteção ao crédito (SPC, Serasa, Boa Vista) antes de conceder crédito. Defina um limite de crédito adequado ao perfil do cliente.

2. Contrato ou pedido formalizado

Sempre formalize a negociação por escrito, com data de vencimento, valor, forma de pagamento e consequências do não pagamento. Um contrato bem redigido facilita a cobrança e eventuais ações judiciais.

3. Diversifique as formas de pagamento

Ofereça pix, boleto, cartão de crédito e débito automático. Quanto mais fácil for pagar, menor a chance de inadimplência por esquecimento ou inconveniência.

4. Envie lembretes antes do vencimento

Uma mensagem de WhatsApp ou e-mail 3 a 5 dias antes do vencimento reduz significativamente a inadimplência por esquecimento.

5. Ofereça desconto para pagamento antecipado

Incentivar o pagamento antes do vencimento melhora o fluxo de caixa e reduz o risco de inadimplência.

6. Defina uma política de crédito clara

Estabeleça limites, prazos e condições de concessão de crédito para toda a empresa. Todos os vendedores e gestores devem seguir a mesma política.

O que fazer quando o cliente não paga

Fase 1: Cobrança amigável (até 30 dias de atraso)

- Entre em contato por WhatsApp ou telefone para entender o motivo do atraso.

- Ofereça negociação: parcelamento, desconto de juros, nova data de vencimento.

- Envie o boleto atualizado ou facilite o pagamento por pix.

Fase 2: Cobrança formal (30 a 90 dias)

- Envie uma notificação formal por escrito (carta, e-mail com confirmação de leitura).

- Acione o departamento de cobrança ou empresa terceirizada.

- Avise sobre a possibilidade de negativação no SPC/Serasa.

Fase 3: Negativação e ações legais (acima de 90 dias)

- Negocie uma vez mais antes de negativar.

- Realize a inclusão do CPF/CNPJ nos órgãos de proteção ao crédito.

- Para valores maiores, considere a ação de cobrança na Justiça (juizado especial para valores até 40 salários mínimos, sem necessidade de advogado).

Exemplos práticos

Exemplo 1: Empresa de serviços com 5% de inadimplência

Uma empresa com faturamento de R$ 50.000/mês e 5% de inadimplência perde R$ 2.500 por mês, ou R$ 30.000 por ano. Com políticas de prevenção, é possível reduzir para 1-2%, economizando R$ 18.000 a R$ 24.000 anuais.

Exemplo 2: Negociação bem-sucedida

Cliente com dívida de R$ 5.000 em 60 dias de atraso. A empresa negocia: pagamento de 50% à vista e o restante em 3 parcelas sem juros adicionais. O cliente aceita e a empresa recupera o valor em vez de acionar a justiça.

Importância e aplicações

O controle da inadimplência é fundamental para:

- Saúde do fluxo de caixa: receitas não recebidas criam buracos no caixa.

- Sustentabilidade financeira: empresas com alta inadimplência têm dificuldade de crescer.

- Planejamento: saber o percentual histórico de inadimplência ajuda a provisionar perdas.

- Credibilidade: uma empresa que honra seus compromissos depende de clientes que honrem os deles.

FAQ: Perguntas frequentes

1. Qual o prazo legal para negativar um cliente? Não há prazo mínimo legal, mas a prática recomendada é aguardar pelo menos 30 dias de atraso e notificar o devedor antes de negativar.

2. Posso cobrar juros por atraso? Sim. O contrato pode prever multa de até 2% e juros de 1% ao mês, conforme o Código Civil.

3. Como funciona a negativação no SPC/Serasa? A empresa envia os dados do devedor ao órgão, que inclui o registro. O devedor é notificado e tem prazo para pagar antes da inclusão efetivar.

4. Pequenas empresas podem contratar assessoria de cobrança? Sim. Existem empresas especializadas em cobrança que recebem uma porcentagem do valor recuperado.

5. O que é protesto de título? É um registro formal em cartório de que o devedor não honrou uma obrigação financeira. Tem efeito semelhante à negativação.

6. Posso ir ao juizado especial para cobrar dívidas? Sim. Valores de até 40 salários mínimos podem ser cobrados no juizado especial sem advogado.

7. Como provisionar perdas por inadimplência? A empresa pode contabilizar uma provisão para devedores duvidosos (PDD) como despesa, reduzindo o imposto a pagar sobre receitas que podem não ser recebidas.

8. Antecipação de recebíveis é uma solução para inadimplência? Não diretamente. A antecipação melhora o fluxo de caixa, mas não elimina o risco de inadimplência. Serve para casos de atraso do cliente com o banco ou a financeira que comprou o recebível.

Glossário

- Inadimplência: descumprimento de obrigação financeira no prazo acordado.

- Negativação: inclusão do nome do devedor em órgãos de proteção ao crédito (SPC, Serasa).

- PDD (Provisão para Devedores Duvidosos): reserva contábil para possíveis perdas com clientes inadimplentes.

- Protesto: registro formal em cartório de que o devedor não pagou.

- Antecipação de recebíveis: operação financeira em que a empresa recebe antecipadamente o valor de títulos a vencer.

Artigos relacionados

- Reserva de emergência para empresas: quanto manter e como constituir

- Como fazer um planejamento financeiro anual para pequenas empresas

- Fluxo de caixa negativo: causas, consequências e como reverter

- Capital de giro: o que é e como calcular a necessidade da empresa

- Conciliação bancária: o que é e como fazer corretamente

Conclusão

A inadimplência é um risco inerente a qualquer negócio que vende a prazo, mas pode ser gerenciada com prevenção, processos claros e agilidade na cobrança. Quanto mais cedo a empresa agir após o vencimento, maiores as chances de recuperar o crédito. Invista em uma política de crédito bem definida, formalize seus contratos e mantenha um canal de comunicação aberto com os clientes. Seu fluxo de caixa agradece.

Compartilhar este artigo