Contabilidade

Infoprodutor com receitas do exterior: como declarar corretamente

2026-05-18

Infoprodutor com receitas do exterior: como declarar corretamente

Introdução

Cada vez mais infoprodutores brasileiros vendem seus cursos e produtos digitais para compradores no exterior, recebendo em dólar, euro ou outras moedas. Apesar da isenção de PIS e COFINS sobre exportações de serviços, há obrigações cambiais, tributárias e declaratórias que precisam ser cumpridas corretamente para evitar autuações.

Neste artigo, você vai entender como declarar as receitas do exterior, quais tributos incidem, as obrigações cambiais e como organizar a documentação.

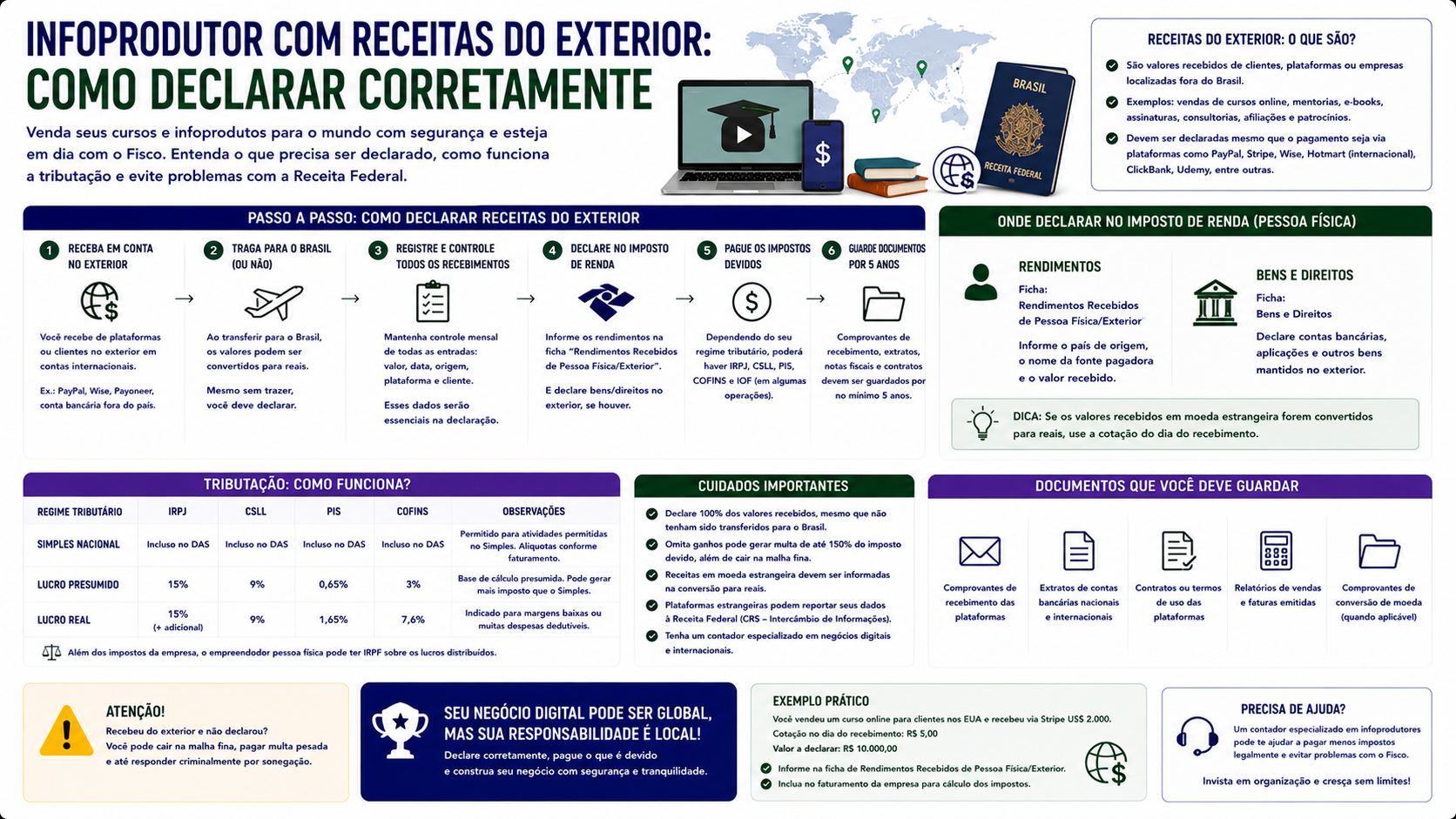

Natureza das receitas do exterior para infoprodutores

Quando um infoprodutor vende para um comprador no exterior, a operação pode ser caracterizada como exportação de serviços. Para isso, é necessário que:

- O resultado do serviço não seja fruído no Brasil.

- O pagamento seja feito por residente ou domiciliado no exterior.

A exportação de serviços é isenta de PIS e COFINS, o que representa uma vantagem tributária significativa.

Como receber valores do exterior

O infoprodutor PJ pode receber valores do exterior por:

- Conta bancária com operação de câmbio: bancos tradicionais com departamento de câmbio.

- Contas de pagamento internacional: fintechs como Wise, Payoneer, etc. (algumas regulamentadas pelo BACEN).

- PayPal: para recebimentos em moeda estrangeira.

O câmbio deve ser liquidado por instituição autorizada pelo Banco Central (BACEN). A liquidação informal (câmbio paralelo) é ilegal.

Obrigações cambiais

Para recebimentos do exterior acima de USD 1.000 por operação, pode ser necessário registrar a operação no SISCOMEX ou via banco. Para valores menores, a simplificação pode ser aplicada conforme as normas do BACEN.

CBE (Capitais Brasileiros no Exterior): se o infoprodutor mantiver valores em contas no exterior acima de USD 1.000 ao final do ano, deve declarar ao BACEN via CBE anual.

Como declarar as receitas do exterior no IR

Pessoa jurídica:

- As receitas em moeda estrangeira são convertidas para reais pela taxa de câmbio do dia do recebimento (taxa PTAX).

- O valor convertido entra na receita bruta da empresa.

- Tributação conforme o regime (Simples, Presumido ou Real).

- A receita de exportação de serviços é isenta de PIS e COFINS.

- O IRPJ e a CSLL incidem normalmente sobre o lucro.

Pessoa física:

- Receitas em moeda estrangeira devem ser convertidas pela taxa PTAX e lançadas no carnê-leão mensalmente.

- Na declaração anual, informar na ficha de "Rendimentos Tributáveis Recebidos de Pessoa Jurídica do Exterior" ou "Rendimentos do Trabalho Não Assalariado".

- Variação cambial sobre depósitos em moeda estrangeira é tributada pelo IR.

SISCOSERV: obrigação extinta em 2023

O SISCOSERV foi extinto em 2023. Anteriormente, exportações de serviços acima de determinados valores deviam ser registradas nesse sistema. Com a extinção, essa obrigação não existe mais para a maioria dos casos.

ISS sobre exportação de serviços

A Lei Complementar 116/2003 isenta de ISS as exportações de serviços para o exterior, desde que o resultado não seja verificado no Brasil. Para infoprodutores com compradores no exterior, a exportação de serviços tende a ser isenta de ISS.

Exemplos práticos

Infoprodutor vende curso por USD 200 para 10 compradores nos EUA, recebendo USD 2.000 em janeiro/2026. Taxa PTAX de fechamento: R$ 5,80.

- Receita em reais: USD 2.000 x R$ 5,80 = R$ 11.600.

- Isenção de PIS e COFINS (exportação de serviços).

- IRPJ e CSLL no Lucro Presumido: sobre 32% = R$ 3.712 de base x 24% (IRPJ + CSLL) = R$ 891.

FAQ

1. Preciso de licença de exportação para vender cursos no exterior? Não. Serviços digitais não precisam de licença de exportação formal, como acontece com mercadorias físicas.

2. Meus alunos pagam pelo PayPal. O câmbio é automático? O PayPal converte automaticamente, mas o câmbio deve ser registrado e o valor declarado em reais na contabilidade.

3. Posso manter o dinheiro em conta no exterior? Sim, mas se o saldo ultrapassar USD 1.000 ao final do ano, deve ser declarado ao BACEN via CBE.

4. ISS incide sobre exportação de serviços de ensino? Geralmente não, pois a exportação de serviços é isenta de ISS conforme a LC 116/2003. Consulte o município de registro da empresa.

5. Receitas do exterior entram no faturamento do Simples Nacional? Sim, para fins de apuração da faixa de alíquota. Mas a parcela de exportação pode ter isenção de PIS/COFINS dentro do DAS.

6. Como converter USD para BRL na declaração? Use a taxa PTAX de fechamento do dia do recebimento, disponível no site do Banco Central.

7. Existe isenção de IR sobre receitas do exterior? Não. O IR incide sobre o lucro (PJ) ou o rendimento (PF) independente da origem.

8. Posso usar conta internacional (Wise) para receber? Sim, desde que a instituição seja regulamentada pelo BACEN para operações de câmbio.

9. O infoprodutor PJ precisa de RADAR para exportar? Para exportação de serviços digitais de baixo valor, geralmente não é necessário o RADAR (que é para exportação de mercadorias físicas).

10. Tenho alunos em Portugal que pagam em euro. Como declaro? Converta o valor em euro para reais pela taxa PTAX do dia do recebimento e declare como receita de exportação de serviços.

Glossário

- Exportação de serviços: prestação de serviço para tomador no exterior, com resultado não verificado no Brasil.

- Taxa PTAX: taxa de câmbio oficial do Banco Central, usada para conversão nas declarações fiscais.

- CBE: Capitais Brasileiros no Exterior, declaração anual ao BACEN para quem mantém recursos no exterior.

- BACEN: Banco Central do Brasil, responsável pela regulação do câmbio.

- Isenção de PIS/COFINS: exportações de serviços são isentas dessas contribuições federais.

Artigos relacionados

- Como abrir empresa para infoprodutor: guia tributário completo

- Tributação de cursos online e infoprodutos no Brasil

- Tributação de vendas internacionais para e-commerces brasileiros

- ISS para infoprodutores: quando incide e como calcular

Conclusão

Infoprodutores com receitas do exterior têm obrigações fiscais e cambiais específicas que não podem ser ignoradas. A boa notícia é que a exportação de serviços é isenta de PIS, COFINS e ISS, reduzindo a carga tributária. O segredo está em converter corretamente os valores, declarar dentro dos prazos e manter a documentação em ordem. Com o suporte de um contador especializado em tributação internacional, você navega por essas regras com segurança e tranquilidade.

Compartilhar este artigo