Contabilidade

IR de pessoa jurídica: diferenças e obrigações por regime tributário

2026-05-18

IR de pessoa jurídica: diferenças e obrigações por regime tributário

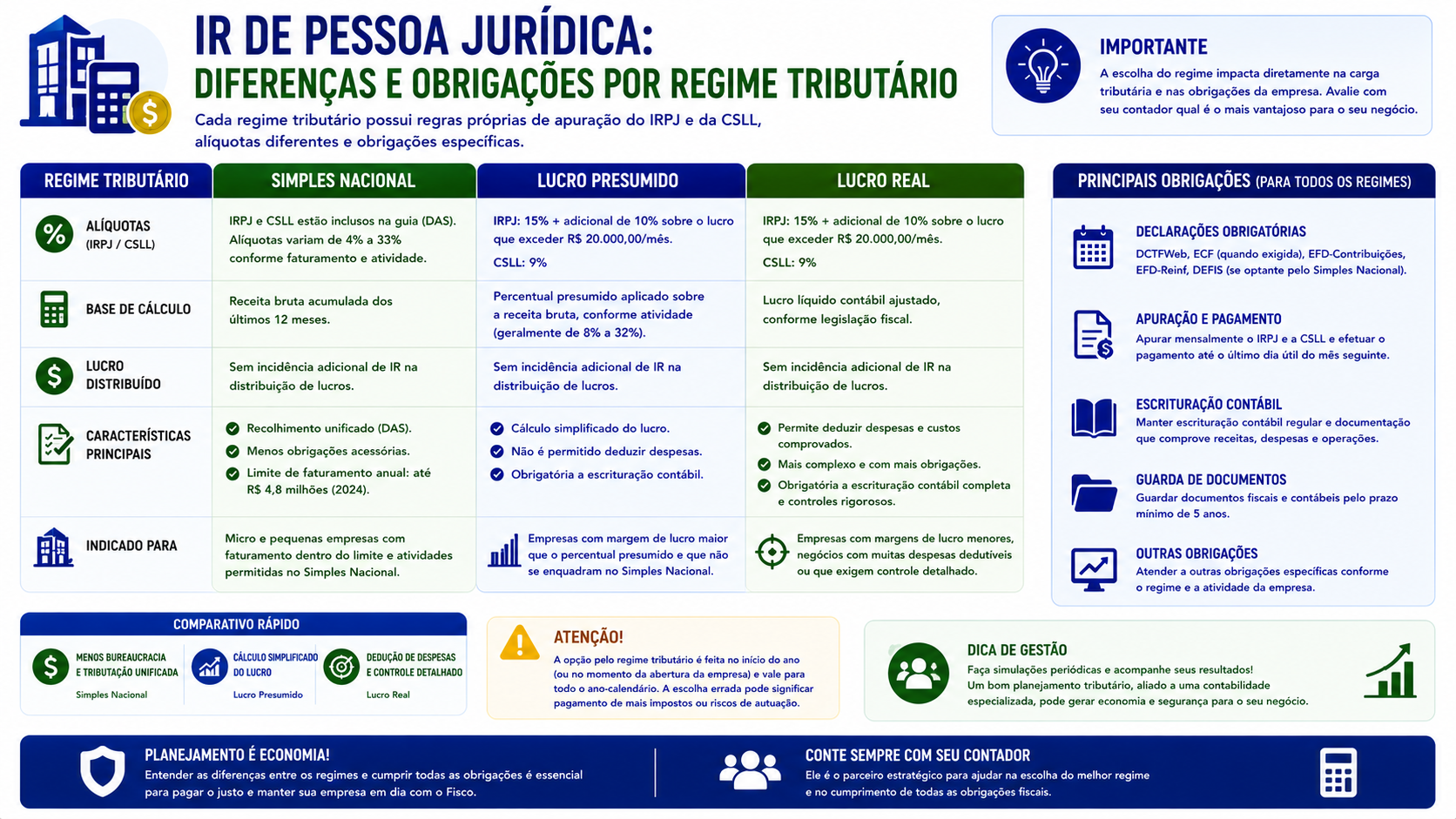

O Imposto de Renda de Pessoa Jurídica (IRPJ) é um dos principais tributos federais incidentes sobre o resultado das empresas brasileiras. Seu cálculo e suas obrigações variam significativamente conforme o regime tributário adotado. Entender essas diferenças é fundamental para uma gestão fiscal eficiente.

O que é o IRPJ

O IRPJ (Imposto de Renda Pessoa Jurídica) é um tributo federal que incide sobre o lucro das empresas. Ele está previsto no Regulamento do Imposto de Renda (RIR/2018) e é recolhido pela Receita Federal por meio de DARF.

A alíquota padrão é de 15%, com adicional de 10% sobre a parcela do lucro que exceder R$ 20.000,00 por mês ou R$ 60.000,00 por trimestre.

IRPJ no Simples Nacional

No Simples Nacional, o IRPJ não é recolhido separadamente. Ele está incluído dentro do DAS (Documento de Arrecadação do Simples Nacional), que unifica todos os tributos.

A parcela correspondente ao IRPJ dentro do DAS varia conforme o Anexo e a faixa de faturamento. Para o MEI, o IRPJ está incluído no valor fixo do DAS-MEI.

Obrigações acessórias: a principal declaração é a DEFIS (anual) e o PGDAS-D (mensal). Não há ECF no Simples Nacional.

IRPJ no Lucro Presumido

No Lucro Presumido, o IRPJ é calculado trimestralmente com base em uma presunção de lucro sobre a receita bruta:

- Alíquota de presunção: 1,6% a 32%, conforme a atividade

- Alíquota do IRPJ: 15%

- Adicional de 10% sobre o lucro presumido acima de R$ 60.000,00/trimestre

O pagamento é feito via DARF até o último dia útil do mês seguinte ao encerramento do trimestre.

Obrigações acessórias no Lucro Presumido

- ECF (Escrituração Contábil Fiscal): entregue anualmente ao SPED

- DCTF: declaração mensal de débitos e créditos tributários

- EFD-Contribuições: escrituração de PIS/COFINS

IRPJ no Lucro Real

No Lucro Real, o IRPJ incide sobre o lucro contábil ajustado (adições e exclusões). Pode ser apurado:

- Trimestralmente: com base no resultado de cada trimestre

- Anualmente (estimativas mensais): pagamentos mensais com base em estimativas, ajustados no balanço de dezembro

Alíquota: 15% + adicional de 10% sobre o excedente de R$ 20.000,00/mês ou R$ 60.000,00/trimestre.

Obrigações acessórias no Lucro Real

São as mais extensas de todos os regimes:

- ECF anual

- ECD (Escrituração Contábil Digital)

- EFD-Contribuições

- DCTF mensal

- LALUR (controle virtual via ECF)

- eSocial e EFD-Reinf

Quadro comparativo de IRPJ por regime

| Aspecto | Simples Nacional | Lucro Presumido | Lucro Real | |---|---|---|---| | Base de cálculo | Receita bruta (por Anexo) | Receita bruta x presunção | Lucro contábil ajustado | | Alíquota | Incluída no DAS | 15% + 10% adicional | 15% + 10% adicional | | Periodicidade | Mensal | Trimestral | Trimestral ou mensal | | Compensação de prejuízo | Não | Não | Sim | | Obrigações acessórias | Baixas | Médias | Altas |

IRPJ sobre distribuição de lucros

A distribuição de lucros para os sócios é isenta de IR para o beneficiário (pessoa física), conforme o art. 10 da Lei n. 9.249/1995. Esse benefício se aplica a todos os regimes tributários, dentro dos limites legais.

Retenção de IRPJ na fonte

Em alguns casos, o IRPJ pode ser retido na fonte pelo tomador do serviço:

- Serviços de propaganda e publicidade

- Cooperativas de trabalho

- Serviços de administração de bens e negócios

- Serviços de limpeza, conservação e zeladoria

O IR retido pode ser compensado com o IRPJ a pagar do período.

FAQ

1. O IRPJ é mensal ou trimestral? Depende do regime: no Simples é mensal (embutido no DAS); no Lucro Presumido é trimestral; no Lucro Real pode ser mensal (estimativas) ou trimestral.

2. Empresa com prejuízo paga IRPJ? No Lucro Presumido, sim (sobre a presunção). No Lucro Real, não, pois não há lucro real para tributar.

3. Qual o código DARF para IRPJ no Lucro Presumido? Código 2089 para IRPJ no Lucro Presumido.

4. A ECF substitui a declaração de IR da empresa? Sim. A ECF é a declaração anual de IRPJ e CSLL para empresas no Lucro Presumido e Real.

5. MEI precisa entregar ECF? Não. O MEI entrega apenas a DASN-SIMEI.

6. Empresa no Simples paga IRPJ separadamente? Não. O IRPJ está incluído no DAS.

7. Empresa nova paga IRPJ desde o primeiro mês? Sim, a partir do primeiro faturamento.

8. Retenção de IRPJ na fonte é a mesma coisa que o IRPJ da empresa? Não. A retenção na fonte é um adiantamento do IRPJ, compensado com o imposto apurado no período.

Glossário

- IRPJ: Imposto de Renda Pessoa Jurídica

- ECF: Escrituração Contábil Fiscal

- DCTF: Declaração de Débitos e Créditos Tributários Federais

- LALUR: Livro de Apuração do Lucro Real

- DAS: Documento de Arrecadação do Simples Nacional

- Adicional de IRPJ: tributação extra de 10% sobre o lucro acima do limite

Artigos relacionados

- Lucro Presumido: o que é e como funciona a tributação

- Lucro Real: o que é, quando é obrigatório e como funciona

- Simples Nacional: o que é, como funciona e para quem é indicado

- Planejamento tributário no Lucro Real: estratégias legais para reduzir impostos

Conclusão

O IRPJ é calculado de forma muito diferente dependendo do regime tributário da empresa. No Simples Nacional, está embutido no DAS. No Lucro Presumido, é calculado sobre uma estimativa de lucro. No Lucro Real, incide sobre o resultado contábil efetivo. Escolher o regime mais vantajoso e cumprir corretamente todas as obrigações acessórias são responsabilidades fundamentais de qualquer empresário. Consulte um contador para garantir conformidade e eficiência fiscal.

Compartilhar este artigo