Contabilidade

ISS para Infoprodutores: quando incide e como calcular

2026-05-18

ISS para Infoprodutores: quando incide e como calcular

Introdução

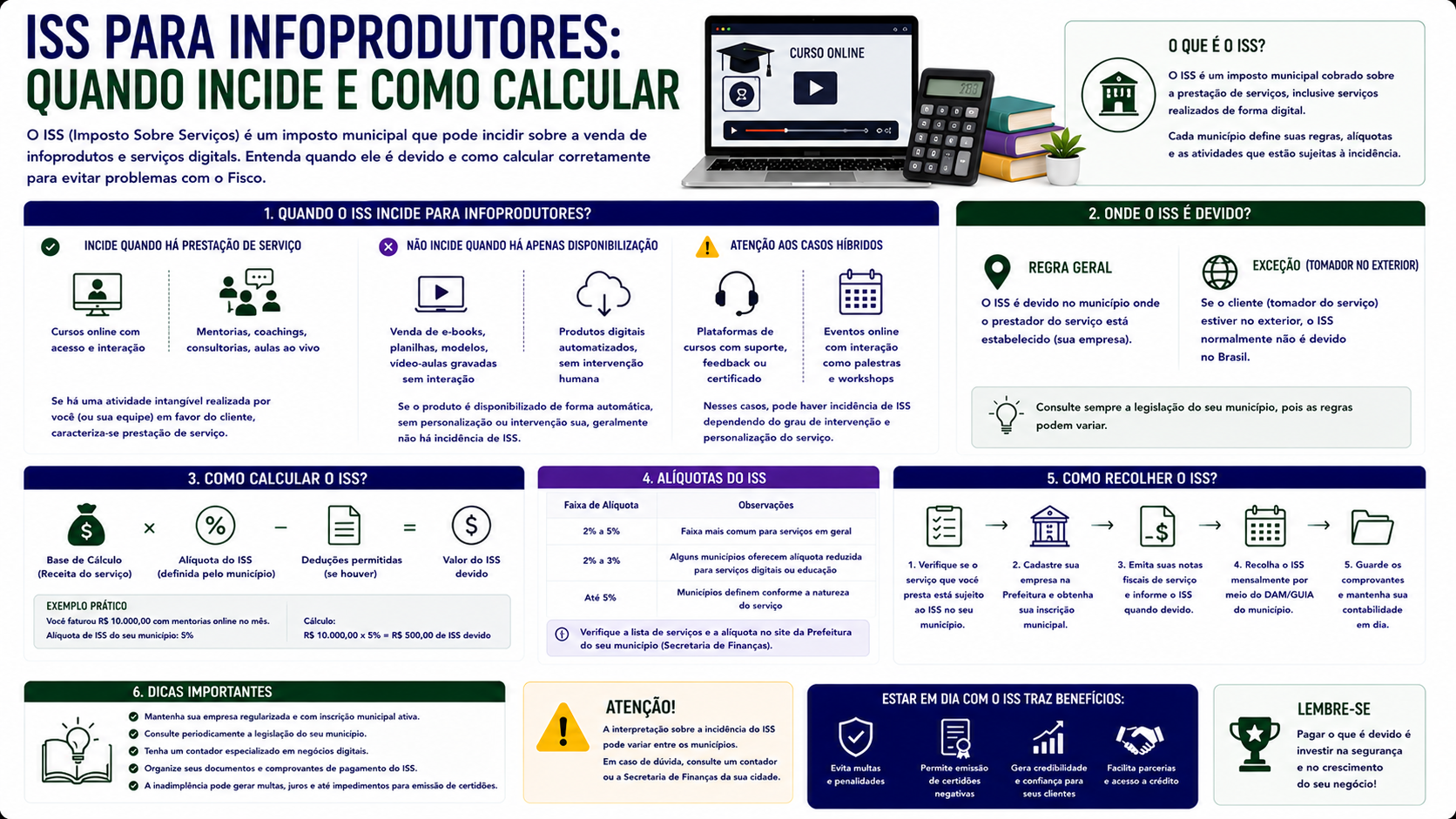

O ISS para infoprodutores é um tema que gera muitas dúvidas entre criadores de cursos online, e-books, mentorias e outros produtos digitais. Afinal, quando esse imposto municipal é devido? Como calcular corretamente? Este guia responde a essas questões com clareza e exemplos práticos.

O que é o ISS

O Imposto Sobre Serviços (ISS) é um tributo de competência municipal, instituído pela Lei Complementar 116/2003. Ele incide sobre a prestação de serviços listados em lei, com alíquotas que variam de 2% a 5% conforme o município.

Para infoprodutores, o ISS pode incidir quando a atividade é caracterizada como prestação de serviço, especialmente em treinamentos, cursos, consultorias e mentorias.

Como funciona o ISS para infoprodutores

A incidência do ISS depende da natureza do produto digital:

- Cursos ao vivo e mentorias: são serviços, portanto sujeitos ao ISS.

- Cursos gravados (produtos): podem ser tratados como licença de software ou conteúdo, reduzindo ou eliminando o ISS.

- Consultorias e coaching: são serviços, com ISS obrigatório.

- E-books e PDFs avulsos: geralmente não incidem ISS, pois são produtos digitais.

O município de prestação do serviço é o responsável pela cobrança. Para serviços prestados pela internet, aplica-se a regra do domicílio do prestador.

Principais características do ISS para infoprodutores

Alíquotas aplicáveis

| Tipo de serviço | Alíquota mínima | Alíquota máxima | |---|---|---| | Cursos e treinamentos | 2% | 5% | | Consultoria | 2% | 5% | | Mentoria | 2% | 5% | | Licença de uso de software | 2% | 5% |

Base de cálculo

A base de cálculo é o valor bruto do serviço prestado, sem deduções, salvo quando permitido pelo município.

Emissão de Nota Fiscal

O infoprodutor deve emitir Nota Fiscal de Serviços Eletrônica (NFS-e) pelo portal do município onde está estabelecido, destacando o ISS na nota.

Vantagens e desvantagens de ser optante pelo Simples Nacional

Vantagens:

- O ISS já está incluído na guia DAS, simplificando o pagamento.

- Alíquotas menores nas primeiras faixas de faturamento.

- Menor burocracia contábil.

Desvantagens:

- Não há crédito de ISS para tomadores de serviço optantes pelo Lucro Real.

- Limitação de faturamento anual (R$ 4,8 milhões).

- Algumas atividades de infoprodução são vedadas no Simples.

Exemplos práticos de cálculo do ISS

Exemplo 1: Mentoria individual

- Valor cobrado: R$ 2.000,00

- Alíquota ISS (município de São Paulo): 2%

- ISS devido: R$ 2.000,00 x 2% = R$ 40,00

Exemplo 2: Curso ao vivo com 50 alunos

- Valor por aluno: R$ 500,00

- Total: R$ 25.000,00

- Alíquota ISS: 5%

- ISS devido: R$ 25.000,00 x 5% = R$ 1.250,00

Exemplo 3: Optante pelo Simples Nacional (Anexo III)

- Faturamento mensal: R$ 15.000,00

- Alíquota efetiva total (inclui ISS): 6%

- Total de tributos: R$ 900,00

- ISS já está embutido no DAS, não é recolhido separadamente.

Importância do correto recolhimento do ISS

O não recolhimento do ISS sujeita o infoprodutor a:

- Autuação fiscal pelo município.

- Multas que variam de 50% a 150% do imposto devido.

- Inscrição em dívida ativa municipal.

- Restrições para emissão de certidões negativas.

Além disso, o correto recolhimento garante regularidade fiscal, essencial para parcerias com grandes empresas e plataformas internacionais.

FAQ

1. Todo infoprodutor precisa pagar ISS? Depende. Se o produto for um serviço (mentoria, curso ao vivo, consultoria), sim. E-books e produtos digitais puros podem não ter ISS.

2. O ISS é calculado sobre o valor bruto ou líquido recebido? Sobre o valor bruto do serviço, sem descontar taxas de plataforma, salvo disposição municipal específica.

3. Infoprodutor no Simples Nacional paga ISS separado? Não. O ISS está incluído na guia DAS unificada.

4. Qual alíquota de ISS aplicar? Depende do município. Consulte a legislação do seu município. Em geral, varia de 2% a 5%.

5. Onde emitir a nota fiscal de serviços? No portal de NFS-e da prefeitura do município onde a empresa está registrada.

6. Curso gravado paga ISS? Em muitos municípios, cursos gravados (EAD assíncrono) são tratados como licença de conteúdo e não sofrem ISS. Consulte um contador.

7. O ISS é pago mensalmente? Sim, geralmente até o dia 10 do mês seguinte à prestação do serviço.

8. Infoprodutor MEI paga ISS? O MEI não pode exercer atividades de consultoria, mas pode prestar serviços de aulas e treinamentos em algumas categorias. O ISS do MEI está incluído no DAS.

9. Como calcular o ISS quando se recebe em dólar? Converte-se o valor para reais pela taxa PTAX na data do recebimento, e aplica-se a alíquota de ISS sobre esse valor em reais.

10. Existe isenção de ISS para infoprodutos? Alguns municípios concedem isenção para startups e empresas de tecnologia. Verifique a legislação local.

Glossário

- ISS: Imposto Sobre Serviços, tributo municipal sobre prestação de serviços.

- NFS-e: Nota Fiscal de Serviços Eletrônica, documento fiscal obrigatório para serviços.

- DAS: Documento de Arrecadação do Simples Nacional, guia unificada de tributos.

- Base de cálculo: Valor sobre o qual a alíquota é aplicada para calcular o imposto.

- Alíquota: Percentual aplicado sobre a base de cálculo para determinar o imposto.

- Simples Nacional: Regime tributário simplificado para micro e pequenas empresas.

- LC 116/2003: Lei Complementar que institui o ISS no Brasil.

Artigos relacionados

- Como abrir empresa para infoprodutor: guia tributário completo

- Tributação de cursos online e infoprodutos no Brasil

- Qual o melhor regime tributário para quem vende pela Hotmart ou Kiwify

- Como emitir nota fiscal de vendas de infoprodutos digitais

- Infoprodutor com receitas do exterior: como declarar corretamente

Conclusão

O ISS para infoprodutores exige atenção à natureza de cada produto digital comercializado. Serviços como mentorias e cursos ao vivo sempre geram obrigação tributária municipal. Para garantir conformidade fiscal e evitar problemas com o fisco, o ideal é contar com o suporte de um contador especializado em economia digital, que orientará sobre o melhor enquadramento e as obrigações específicas do seu município.

Compartilhar este artigo