Contabilidade

IVA dual: CBS e IBS explicados de forma simples

2026-05-18

IVA dual: CBS e IBS explicados de forma simples

Introdução

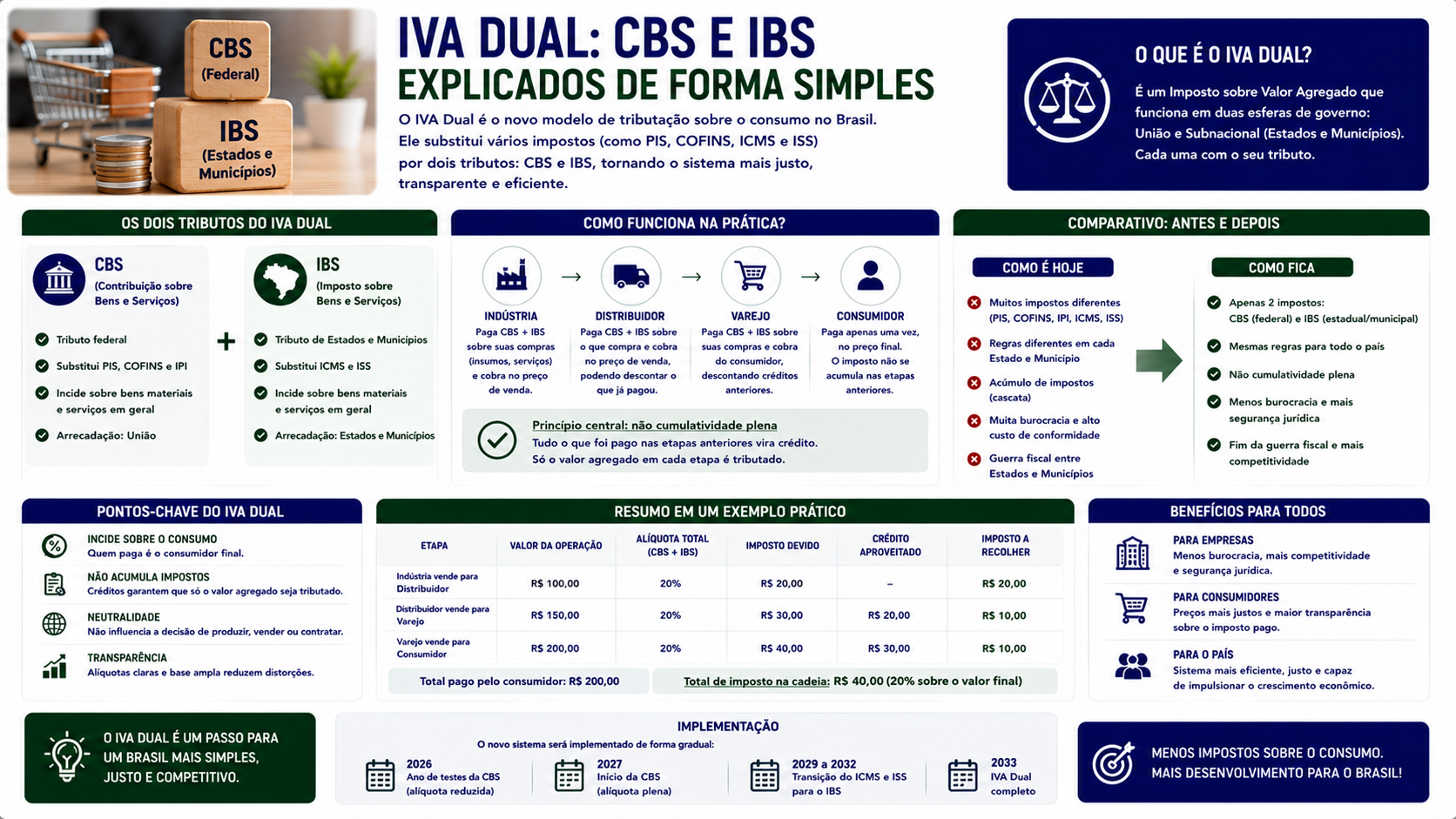

O IVA dual é o coração da reforma tributária brasileira. O conceito de IVA (Imposto sobre Valor Agregado) é adotado na maioria dos países do mundo como forma de tributar o consumo de maneira eficiente e não cumulativa. No Brasil, o modelo escolhido é o IVA dual: dois tributos separados (CBS e IBS) que funcionam de forma coordenada para substituir os cinco tributos atuais sobre o consumo.

Neste artigo, você vai entender o que são a CBS e o IBS, como funcionam na prática e o que muda para as empresas brasileiras.

O que é o IVA

O Imposto sobre Valor Agregado (IVA) é um tributo que incide sobre o valor adicionado em cada etapa da cadeia produtiva. Diferente dos tributos cumulativos (em cascata), o IVA permite que cada empresa desconte o imposto pago nas etapas anteriores, tributando apenas o valor que ela própria agregou ao produto ou serviço.

Por que o Brasil adotou o IVA dual

A opção pelo IVA dual (CBS federal + IBS estadual e municipal) respeita o pacto federativo brasileiro, mantendo a arrecadação compartilhada entre União, estados e municípios, sem concentrar toda a tributação do consumo em um único tributo federal.

O que é a CBS

A CBS (Contribuição sobre Bens e Serviços) é o tributo federal que substitui PIS e COFINS. Suas características:

- Competência: União Federal.

- Base de incidência: operações com bens e serviços em geral.

- Não cumulativa: crédito integral sobre todas as aquisições utilizadas na atividade.

- Alíquota: definida por lei complementar (estimativa inicial em torno de 8,8%).

- Vigência: substituição do PIS/COFINS a partir de 2027.

O que é o IBS

O IBS (Imposto sobre Bens e Serviços) é o tributo que substitui ICMS e ISS. Suas características:

- Competência: estados e municípios (gestão compartilhada pelo Comitê Gestor do IBS).

- Base de incidência: operações com bens e serviços, semelhante à CBS.

- Não cumulativo: mesmo mecanismo de crédito da CBS.

- Alíquota: soma das alíquotas estadual e municipal de cada ente.

- Vigência: transição gradual de 2029 a 2032; plena vigência em 2033.

Diferenças entre CBS e IBS

| Característica | CBS | IBS | |---|---|---| | Competência | Federal | Estadual e municipal | | Tributos substituídos | PIS e COFINS | ICMS e ISS | | Início | 2027 | 2029 (gradual) | | Gestão | Receita Federal | Comitê Gestor do IBS |

Como funciona a não cumulatividade plena

Na prática, uma empresa que compra insumos paga CBS e IBS sobre a compra. Quando vende seus produtos, paga CBS e IBS sobre a venda. Mas desconta do imposto a pagar os créditos de CBS e IBS gerados nas compras. Assim, o imposto recai apenas sobre o valor que a empresa agregou, não sobre o total da receita.

Impactos para as empresas

- Fim da cumulatividade: fim do "efeito cascata" que encarecia produtos ao longo da cadeia.

- Crédito amplo: crédito sobre todos os insumos, serviços, ativos e despesas relacionadas à atividade.

- Simplificação: um único sistema para CBS e IBS, com declaração unificada.

- Adaptação de sistemas: ERPs e sistemas fiscais precisarão ser atualizados para o novo modelo.

Exemplos práticos

Uma indústria compra matéria-prima por R$ 100.000 e paga CBS+IBS de R$ 26.000. Vende o produto por R$ 180.000 e deve CBS+IBS de R$ 46.800. Desconta o crédito de R$ 26.000 e recolhe apenas R$ 20.800 (o imposto sobre o valor agregado de R$ 80.000).

FAQ

1. CBS e IBS têm a mesma alíquota? Não. São alíquotas separadas (CBS federal e IBS estadual+municipal). A soma das duas forma a alíquota total do IVA dual.

2. O Simples Nacional usa CBS e IBS? As empresas do Simples poderão optar por recolher CBS e IBS de forma separada para aproveitar os créditos plenos da cadeia.

3. O crédito de CBS e IBS pode ser compensado entre si? Não diretamente. CBS e IBS têm administrações separadas (Receita Federal e Comitê Gestor do IBS).

4. Quando a CBS entra em vigor? A CBS começa a substituir PIS e COFINS em 2027. Em 2026, há alíquota-teste de 0,9%.

5. O IBS vai substituir completamente o ICMS? Sim, até 2033. A partir daí, o ICMS e o ISS são extintos e o IBS assume completamente.

6. Exportações são isentas de CBS e IBS? Sim. Exportações de bens e serviços serão desoneradas, com crédito dos tributos pagos nas etapas anteriores.

7. Serviços financeiros entram no IVA dual? Serviços financeiros têm tratamento específico ainda em discussão. A tendência é um regime diferenciado.

8. O que é o Comitê Gestor do IBS? É o órgão responsável pela administração compartilhada do IBS entre estados e municípios, garantindo uniformidade nas regras.

9. As alíquotas de CBS e IBS já foram definidas? A alíquota de referência ainda está sendo calculada para manter a carga tributária total atual. O objetivo é neutralidade arrecadatória.

10. O que muda para o consumidor final? O consumidor verá o imposto discriminado na nota fiscal de forma transparente. O preço final pode variar conforme o setor.

Glossário

- IVA: Imposto sobre Valor Agregado, modelo de tributação do consumo adotado internacionalmente.

- CBS: Contribuição sobre Bens e Serviços, tributo federal da reforma tributária.

- IBS: Imposto sobre Bens e Serviços, tributo estadual e municipal da reforma tributária.

- Não cumulatividade plena: sistema em que o imposto pago nas etapas anteriores é totalmente creditado.

- Comitê Gestor do IBS: órgão de administração compartilhada do IBS entre estados e municípios.

Artigos relacionados

- Reforma tributária no Brasil: o que muda para empresas e consumidores

- Imposto Seletivo: quais produtos serão afetados e como funciona

- Cronograma da reforma tributária: o que muda e em quais prazos

- Como a reforma tributária impacta as empresas do Simples Nacional

Conclusão

O IVA dual com CBS e IBS é a espinha dorsal da reforma tributária brasileira. A transição será gradual, mas as empresas precisam se preparar desde já: adaptar sistemas, revisar contratos, entender os novos mecanismos de crédito e acompanhar a regulamentação. Com o apoio de um contador atualizado, sua empresa estará pronta para a maior mudança tributária do Brasil em décadas.

Compartilhar este artigo