Contabilidade

Margem de contribuição: o que é e como calcular

2026-05-18

Margem de contribuição: o que é e como calcular

Introdução

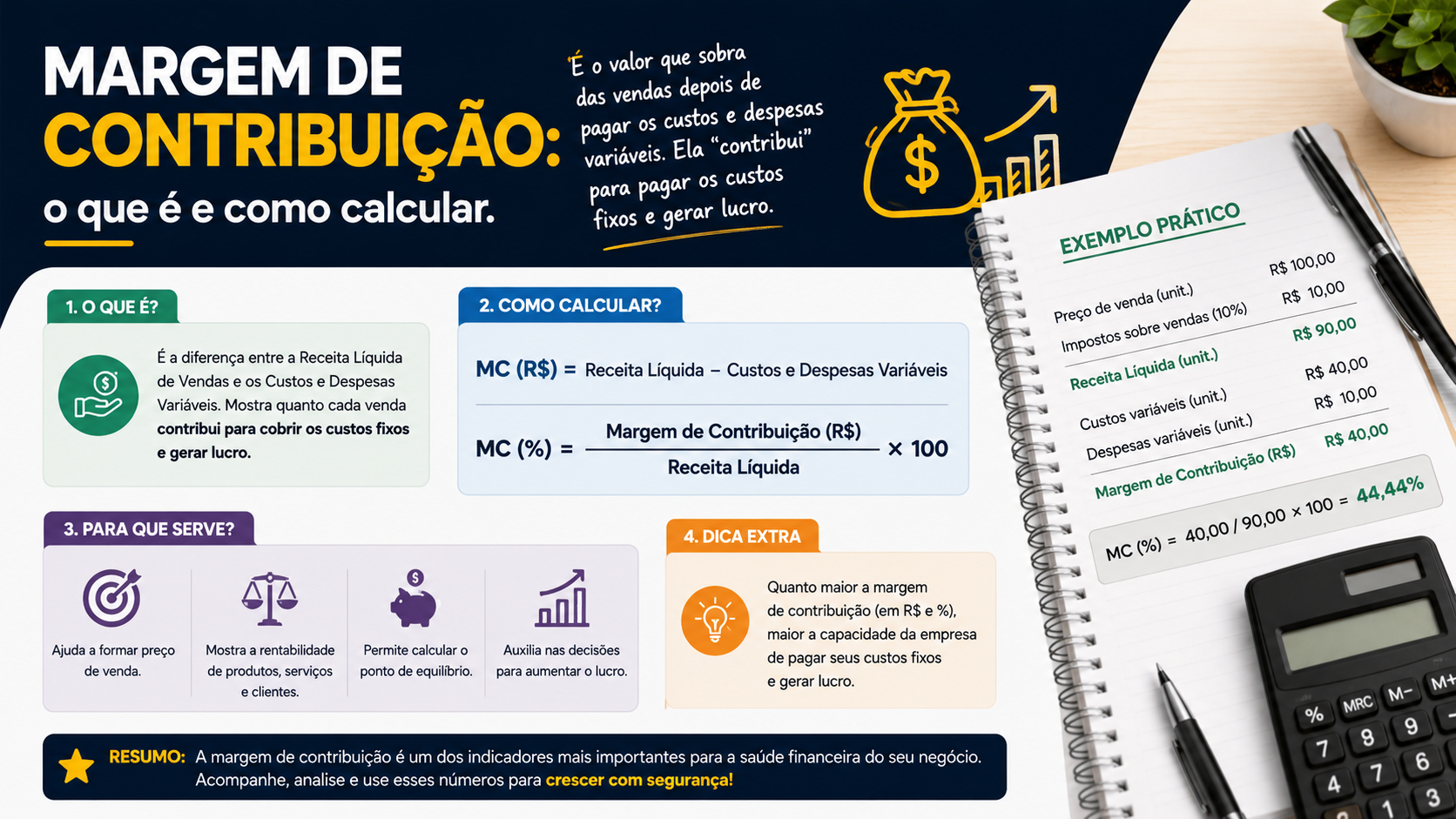

A margem de contribuição é um dos indicadores mais importantes da gestão financeira empresarial. Ela mostra quanto cada produto vendido ou serviço prestado contribui para cobrir os custos fixos da empresa e, depois de cobertos esses custos, gerar lucro.

Sem conhecer a margem de contribuição, o empresário não sabe quais produtos são realmente lucrativos, quais devem receber mais esforço de vendas e quais precisam ser reprecificados ou eliminados do portfólio.

O que é margem de contribuição

Margem de contribuição (MC) é a diferença entre o preço de venda de um produto ou serviço e seus custos variáveis (custos e despesas que variam conforme o volume vendido).

A margem de contribuição responde à seguinte pergunta: "Depois de pagar os custos variáveis desta venda, quanto sobrou para ajudar a pagar os custos fixos e gerar lucro?"

Como calcular a margem de contribuição

Margem de contribuição unitária

MCu = Preço de venda unitário - Custos variáveis unitários

Onde os custos variáveis incluem: custo do produto, impostos sobre a venda, comissões de vendas e outras despesas que variam com cada venda.

Margem de contribuição percentual (índice)

MC% = (MCu / Preço de venda) x 100

Margem de contribuição total

MC total = MCu x Quantidade vendida

Exemplo prático

Produto A:

- Preço de venda: R$ 100,00

- Custo do produto: R$ 40,00

- Impostos sobre venda: R$ 12,00 (12%)

- Comissão de vendas: R$ 5,00 (5%)

- Total de custos variáveis: R$ 57,00

MCu = R$ 100,00 - R$ 57,00 = R$ 43,00 MC% = (R$ 43,00 / R$ 100,00) x 100 = 43%

Isso significa que cada unidade vendida do Produto A contribui com R$ 43,00 para cobrir os custos fixos e gerar lucro.

Comparativo entre produtos:

| Produto | Preço | Custos Variáveis | MCu | MC% | |---|---|---|---|---| | Produto A | R$ 100 | R$ 57 | R$ 43 | 43% | | Produto B | R$ 80 | R$ 52 | R$ 28 | 35% | | Produto C | R$ 150 | R$ 75 | R$ 75 | 50% |

O Produto C tem a maior MC% (50%), ou seja, é o mais eficiente para cobrir custos fixos e gerar lucro. A empresa deve priorizar esforços de venda nele.

Principais características da margem de contribuição

- Considera apenas os custos variáveis, não os fixos

- Pode ser calculada por produto, linha de produto, cliente ou canal de venda

- Serve de base para o cálculo do ponto de equilíbrio

- Indica o mix ideal de produtos para maximizar o lucro

- Quanto maior a MC%, mais eficiente o produto em gerar resultado

Vantagens e aplicações

A margem de contribuição é utilizada para:

- Decisão de mix de produtos: priorizar os produtos com maior MC% nas ações de marketing e vendas.

- Precificação: definir o preço mínimo de venda que não gere prejuízo marginal.

- Promoções e descontos: calcular o desconto máximo possível sem comprometer a cobertura dos custos fixos.

- Ponto de equilíbrio: calcular quantas unidades precisam ser vendidas para cobrir todos os custos fixos.

- Análise de viabilidade: avaliar se um novo produto ou contrato é financeiramente viável.

Relação entre MC e ponto de equilíbrio

Ponto de equilíbrio (em unidades) = Custos fixos totais / MCu

Exemplo: se os custos fixos mensais são R$ 20.000 e a MCu do produto principal é R$ 43,00:

PE = R$ 20.000 / R$ 43,00 = 465 unidades

A empresa precisa vender pelo menos 465 unidades por mês para cobrir todos os custos e não ter prejuízo.

Importância e aplicações

Conhecer a margem de contribuição é fundamental para:

- Tomar decisões de precificação com segurança

- Identificar produtos que drenam recursos sem contribuir para o resultado

- Negociar descontos sem comprometer a lucratividade

- Planejar o crescimento com base nos produtos mais rentáveis

FAQ: Perguntas frequentes

1. Margem de contribuição e lucro bruto são a mesma coisa? Não. O lucro bruto deduz o custo dos produtos vendidos; a MC deduz todos os custos variáveis, incluindo impostos e comissões.

2. Posso ter MC positiva e ainda assim ter prejuízo? Sim. Se a MC total não for suficiente para cobrir todos os custos fixos, a empresa terá prejuízo mesmo com MC positiva.

3. O que significa MC negativa? A empresa está perdendo dinheiro em cada unidade vendida: quanto mais vende, mais prejuízo gera. É um sinal crítico de precificação inadequada.

4. Como usar a MC para decidir quais produtos manter? Mantenha produtos com MC positiva. Produtos com MC negativa ou muito baixa devem ser reprecificados ou descontinuados.

5. MC% alta significa necessariamente que o produto é bom? Indica eficiência na cobertura de custos fixos, mas precisa ser analisada junto com o volume vendido. Um produto com MC% alta mas volume baixo pode contribuir menos que um com MC% menor e volume alto.

6. Como calcular a MC de um serviço? Preço do serviço menos os custos variáveis (mão de obra direta, materiais, impostos sobre o serviço, comissões).

7. A MC muda quando os impostos mudam? Sim. Qualquer alteração nos custos variáveis, incluindo tributos, impacta diretamente a MC.

8. Qual a diferença entre MC unitária e MC total? MC unitária é por unidade vendida; MC total é a MC unitária multiplicada pela quantidade vendida no período.

Glossário

- Margem de contribuição (MC): diferença entre o preço de venda e os custos variáveis de um produto ou serviço.

- Custos variáveis: custos que variam proporcionalmente com o volume de vendas ou produção.

- Custos fixos: custos que não variam com o volume de vendas (aluguel, salários, etc.).

- Ponto de equilíbrio: volume de vendas no qual a MC total iguala os custos fixos totais.

- Mix de produtos: conjunto de produtos ou serviços oferecidos pela empresa.

Artigos relacionados

- Como calcular o preço de venda de produtos e serviços corretamente

- Ponto de equilíbrio: o que é e como descobrir o volume mínimo de vendas

- Custo fixo x custo variável: diferença e impacto na lucratividade

- Markup: o que é e como aplicar na precificação do seu negócio

- Como calcular o custo real de um produto incluindo impostos e encargos

Conclusão

A margem de contribuição é a bússola da precificação e do mix de produtos. Calculá-la corretamente para cada produto ou serviço permite tomar decisões mais lucrativas, negociar descontos com segurança e direcionar os esforços de vendas para onde eles geram mais resultado. Implante o cálculo da MC na rotina financeira da sua empresa e transforme dados em decisões estratégicas.

Compartilhar este artigo