Contabilidade

Nota fiscal eletrônica: o que é, como emitir e quando é obrigatória

2026-05-18

Nota fiscal eletrônica: o que é, como emitir e quando é obrigatória

Introdução

A nota fiscal eletrônica (NF-e) é o principal documento fiscal utilizado nas operações comerciais e de prestação de serviços no Brasil. Emiti-la corretamente é uma obrigação legal que impacta empregadores, MEIs, microempresas e grandes corporações. O descumprimento pode gerar multas, autuações e problemas com o Fisco.

Neste artigo, você vai entender o que é a NF-e, quando sua emissão é obrigatória, como emitir e quais são as consequências de não emitir.

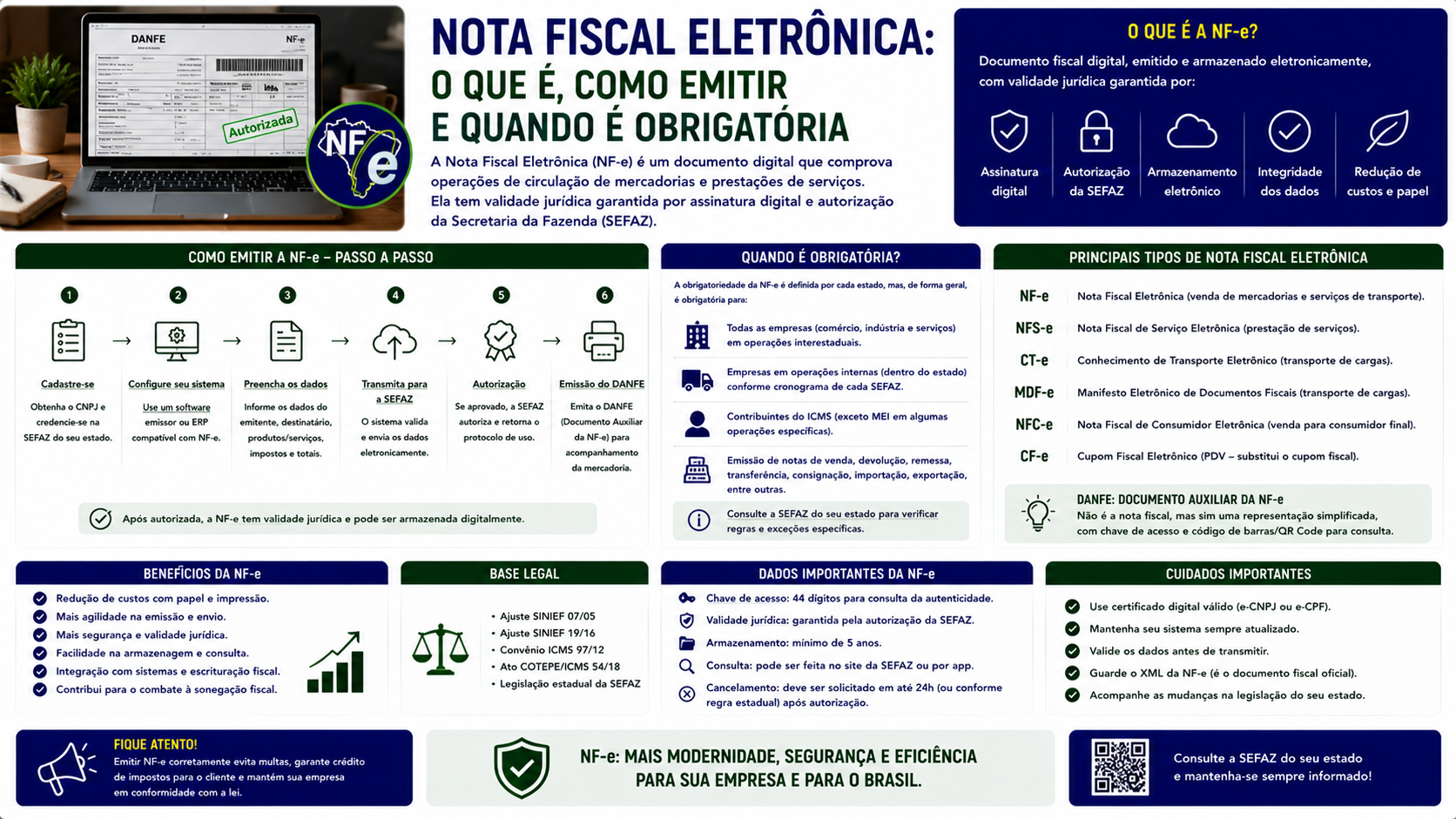

O que é a nota fiscal eletrônica

A nota fiscal eletrônica (NF-e) é um documento fiscal digital que registra as operações de compra e venda de mercadorias (Modelo 55) ou de prestação de serviços (NFS-e, modelo do município). Ela substitui a nota fiscal em papel e tem validade jurídica garantida pela assinatura digital com certificado eletrônico.

A NF-e é transmitida à Secretaria de Estado da Fazenda (SEFAZ) do estado do emitente, que a valida e autoriza em tempo real. O destinatário recebe o DANFE (Documento Auxiliar da NF-e) e pode consultar a nota no portal nacional da NF-e.

Quando a emissão de NF-e é obrigatória

A obrigatoriedade varia conforme o tipo de operação e o porte do contribuinte:

- Comércio em geral: empresas que comercializam mercadorias são obrigadas a emitir NF-e (Modelo 55) nas operações de venda.

- Prestadores de serviços: emitem NFS-e (nota fiscal de serviços eletrônica), cujo modelo e sistema variam por município.

- MEI: é obrigado a emitir nota fiscal quando vende para pessoas jurídicas. Nas vendas para pessoas físicas, pode estar dispensado conforme o estado.

- Simples Nacional: empresas do Simples emitem NF-e normalmente, exceto MEI com vendas exclusivamente para pessoa física em alguns estados.

Como emitir a nota fiscal eletrônica

Passo 1: Obter o certificado digital O certificado digital (A1 ou A3) é necessário para assinar a NF-e. Pode ser obtido em autoridades certificadoras credenciadas pela ICP-Brasil.

Passo 2: Credenciar-se na SEFAZ O contribuinte deve estar credenciado na SEFAZ do seu estado para emitir NF-e.

Passo 3: Escolher o sistema de emissão Existem três opções:

- Sistema próprio (ERP com módulo fiscal integrado).

- Emissor gratuito da Receita Federal/SEFAZ.

- Sistema de terceiros (softwares de gestão comercial).

Passo 4: Preencher os dados da nota

- Dados do emitente e destinatário.

- Produtos ou serviços (com código CFOP, NCM, CST e alíquotas).

- Impostos incidentes (ICMS, IPI, PIS, COFINS, etc.).

- Forma de pagamento.

Passo 5: Transmitir e autorizar A nota é enviada à SEFAZ, que valida e retorna a autorização (chave de acesso de 44 dígitos). O DANFE pode então ser impresso ou enviado ao destinatário.

Impostos que constam na NF-e

Dependendo do regime tributário e da operação, a NF-e deve informar:

- ICMS (tributo estadual).

- IPI (para indústrias).

- PIS e COFINS.

- Código de Situação Tributária (CST) ou CSOSN (Simples Nacional).

Penalidades por não emissão

A falta de emissão de nota fiscal é uma infração grave:

- Multa equivalente a 50% a 100% do valor da operação.

- Apreensão das mercadorias.

- Autuação fiscal pela Receita Federal ou SEFAZ.

- Risco de exclusão do Simples Nacional por prática de crime fiscal.

Exemplos práticos

Uma loja de roupas realiza uma venda de R$ 500,00. O sistema de frente de caixa gera automaticamente a NF-e, que é transmitida à SEFAZ, autorizada em segundos e o DANFE enviado por e-mail ao cliente. O processo é automático e integrado ao sistema de gestão da loja.

FAQ

1. MEI é obrigado a emitir nota fiscal? O MEI é obrigado a emitir nota fiscal nas vendas para pessoas jurídicas. Para pessoas físicas, varia conforme o estado e a atividade.

2. NF-e e NFS-e são a mesma coisa? Não. NF-e (Modelo 55) é para operações com mercadorias. NFS-e é para prestação de serviços, com modelo e sistema definidos pelo município.

3. Preciso de certificado digital para emitir NF-e? Sim, para a maioria dos contribuintes. MEI pode emitir NFS-e pelo portal municipal sem certificado digital em muitos municípios.

4. O que é o DANFE? O DANFE (Documento Auxiliar da NF-e) é a representação gráfica da NF-e para acompanhar a mercadoria ou ser enviado ao destinatário.

5. Posso cancelar uma NF-e após autorização? Sim, no prazo de até 24 horas após a autorização (em alguns estados, até 7 dias). Após esse prazo, é necessário emitir nota de devolução ou carta de correção.

6. NF-e emitida com erro tem como corrigir? Sim. A Carta de Correção Eletrônica (CC-e) pode corrigir dados específicos, exceto valores, impostos e dados do emitente/destinatário. Para erros nesses campos, deve-se cancelar e reemitir.

7. Quanto tempo devo guardar as NF-es? O prazo mínimo é de 5 anos, conforme a legislação tributária federal e estadual.

8. NF-e emitida em contingência é válida? Sim. Em caso de falha no sistema da SEFAZ, a NF-e pode ser emitida em contingência (SCAN ou SVC-AN) e transmitida quando o sistema voltar.

9. Como o destinatário confere a autenticidade da nota? Pelo portal nacional da NF-e (nfe.fazenda.gov.br), informando a chave de acesso de 44 dígitos.

10. Empresa no Simples emite NF-e com quais impostos? Empresas do Simples usam o CSOSN (Código de Situação da Operação no Simples Nacional) em vez do CST padrão. Os impostos já estão incluídos no DAS.

Glossário

- NF-e: Nota Fiscal Eletrônica, documento fiscal digital para operações com mercadorias (Modelo 55).

- NFS-e: Nota Fiscal de Serviços Eletrônica, documento fiscal digital para prestação de serviços.

- DANFE: Documento Auxiliar da Nota Fiscal Eletrônica, representação gráfica da NF-e.

- CFOP: Código Fiscal de Operações e Prestações, identifica a natureza da operação na nota.

- SEFAZ: Secretaria de Estado da Fazenda, responsável pela autorização e armazenamento das NF-es.

Artigos relacionados

- NF-e x NFS-e: qual a diferença e quando usar cada uma

- Cancelamento de nota fiscal: prazo, procedimentos e consequências

- Carta de correção eletrônica: quando usar e como emitir

- Tributação na nota fiscal: como preencher ICMS, ISS e PIS COFINS

Conclusão

A nota fiscal eletrônica é um instrumento fundamental na relação comercial e fiscal das empresas brasileiras. Emiti-la corretamente, no prazo e com todas as informações exigidas, evita multas e garante a conformidade tributária. Invista em um sistema de emissão adequado ao porte da sua empresa e conte com o suporte do seu contador para configurar corretamente as tributações na NF-e.

Compartilhar este artigo