Contabilidade

Pessoa jurídica médica: quais vantagens tributárias existem na prática

2026-05-18

Pessoa jurídica médica: quais vantagens tributárias existem na prática

Introdução

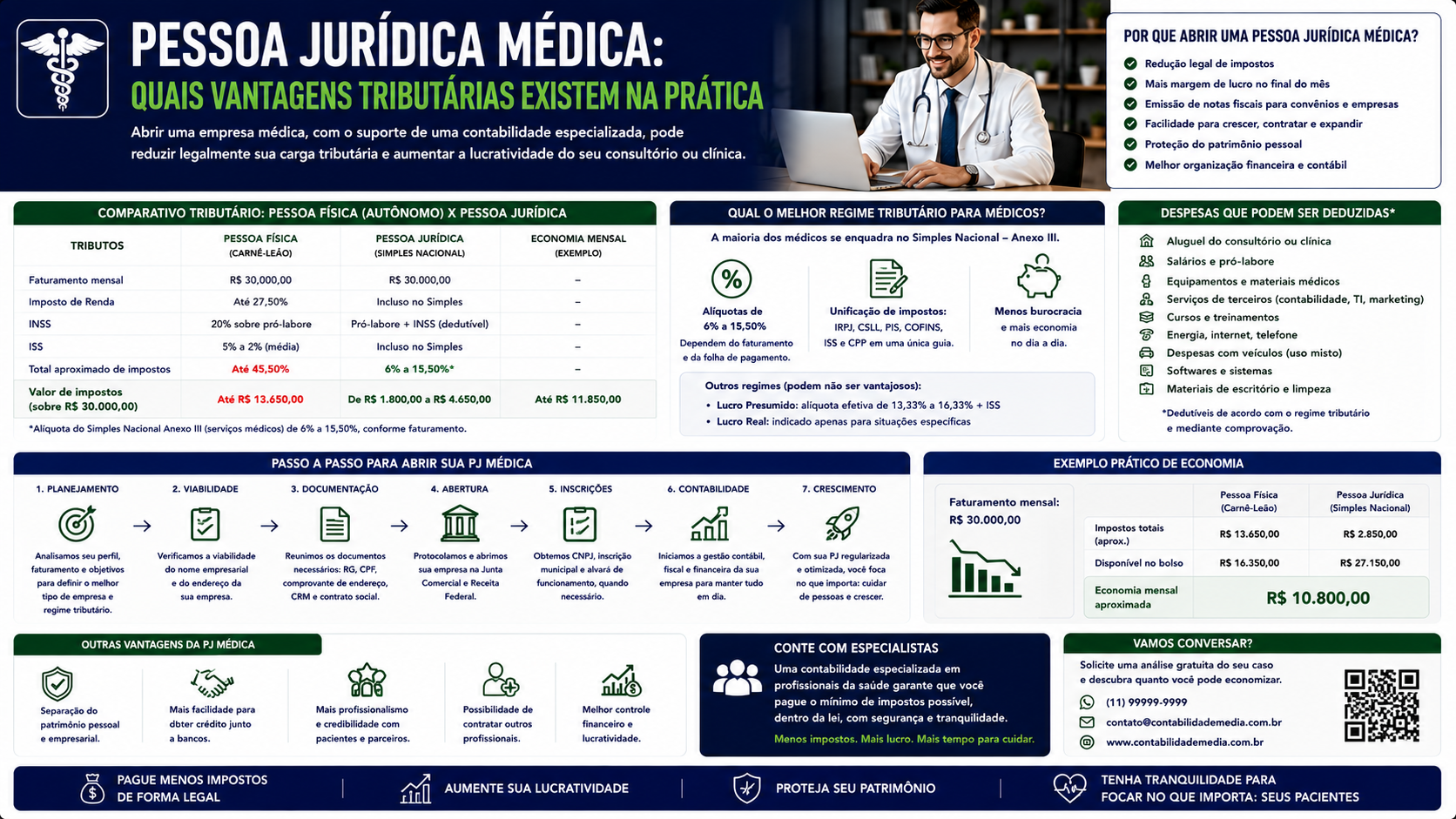

A pessoa jurídica médica (PJ médica) oferece vantagens tributárias concretas que podem transformar a vida financeira de um médico. Enquanto a pessoa física paga até 27,5% de Imposto de Renda, a PJ médica pode ter carga tributária de 6% a 13%, dependendo do regime e das estratégias adotadas. Neste artigo, detalhamos as vantagens tributárias da PJ médica com exemplos práticos e números reais.

O que é a pessoa jurídica médica

A PJ médica é uma empresa constituída por um ou mais médicos para a prestação de serviços médicos. Pode ser uma Sociedade Limitada Unipessoal (SLU), Sociedade Limitada (Ltda.) ou Sociedade Simples, sempre com registro obrigatório no CRM regional.

Como funcionam as vantagens tributárias na prática

Vantagem 1: Menor alíquota de imposto de renda

- Pessoa física: IRPF até 27,5% sobre os rendimentos.

- PJ no Simples Nacional (Anexo III): alíquota inicial de 6%, podendo chegar a ~10% com faturamento maior.

- Impacto real: em R$ 20.000/mês, a diferença é de R$ 4.400 (PF) para R$ 1.200 (PJ) = economia de R$ 3.200/mês.

Vantagem 2: Distribuição de lucros isenta de IR

Na PJ, o médico sócio pode retirar o lucro da empresa sem pagar IR. Essa é a maior vantagem tributária da estrutura empresarial.

Como funciona:

- A empresa fatura e paga impostos (DAS ou Lucro Presumido).

- O médico retira um pró-labore (tributado por INSS e IR).

- O restante do lucro é distribuído sem incidência de IR.

Exemplo: Faturamento R$ 30.000/mês.

- DAS (6%): R$ 1.800.

- Pró-labore: R$ 7.000.

- Distribuição de lucros: R$ 20.000 (isenta de IR).

- Renda líquida: ~R$ 26.000.

- Como PF: renda líquida ~R$ 21.000.

Vantagem 3: ISS fixo para sociedades médicas

Médicos em sociedade regularmente inscrita no CRM podem pagar ISS em valor anual fixo por sócio, em vez de 2% a 5% do faturamento.

Economia real: Clínica com faturamento de R$ 200.000/mês e ISS de 5%:

- ISS variável: R$ 10.000/mês = R$ 120.000/ano.

- ISS fixo (3 sócios, R$ 900/sócio/ano): R$ 2.700/ano = R$ 225/mês.

- Economia: R$ 9.775/mês = R$ 117.300/ano.

Vantagem 4: Dedução de despesas operacionais

Como PJ, as despesas da atividade médica reduzem a base de cálculo dos impostos:

- Aluguel do consultório: R$ 3.000/mês.

- Equipamentos (depreciação): R$ 500/mês.

- Cursos e congressos: R$ 800/mês.

- Total dedutível: R$ 4.300/mês.

- Redução no DAS (6%): R$ 258/mês = R$ 3.096/ano.

Vantagem 5: INSS apenas sobre o pró-labore

Como PF, o médico paga 11% de INSS sobre toda a renda (limitado ao teto de ~R$ 908). Como PJ, o INSS incide apenas sobre o pró-labore definido, não sobre toda a distribuição.

Comparativo completo: PF vs. PJ médica

| Item | Médico PF | Médico PJ (Simples) | |---|---|---| | Faturamento | R$ 40.000 | R$ 40.000 | | IR | R$ 9.460 | R$ 0 (sobre distribuição) | | INSS | R$ 908 | R$ 1.100 (sobre pró-labore) | | DAS | - | R$ 2.400 (6%) | | Total impostos | R$ 10.368 | R$ 3.500 | | Renda líquida | R$ 29.632 | R$ 36.500 | | Diferença | - | +R$ 6.868/mês |

Exemplos práticos de vantagens reais

Exemplo 1: Cardiologista com consultório próprio

- Faturamento: R$ 35.000/mês.

- PF: impostos ~R$ 10.500, líquido ~R$ 24.500.

- PJ (Simples 6%): impostos ~R$ 4.100, líquido ~R$ 30.900.

- Vantagem: R$ 6.400/mês = R$ 76.800/ano.

Exemplo 2: Médica plantonista (3 hospitais)

- Faturamento: R$ 18.000/mês.

- PF (RPA): retido na fonte ~R$ 4.900.

- PJ (Simples 6%): DAS R$ 1.080 + INSS sobre pró-labore.

- Vantagem: ~R$ 3.000/mês = R$ 36.000/ano.

FAQ

1. A isenção de IR sobre distribuição de lucros é permanente? A isenção está prevista na Lei 9.249/1995. Reformas tributárias em discussão podem alterar essa regra, mas não há mudança aprovada até 2026.

2. Preciso de contador para aproveitar essas vantagens? Sim. Um contador especializado é essencial para estruturar a PJ corretamente e garantir todas as vantagens.

3. As vantagens valem para qualquer especialidade médica? Sim, desde que a atividade esteja registrada no CRM.

4. Posso ter duas PJs médicas? Sim, mas exige justificativa legítima e atenção às restrições do Simples Nacional.

5. Quanto tempo após abrir a PJ já se colhe as vantagens? Imediatamente após a abertura e adesão ao Simples Nacional (em até 30 dias).

6. E se eu mudar de cidade? A PJ pode ter filial em outro município, mas o ISS fixo precisa ser renegociado localmente.

7. Cônjuge pode ser sócio da PJ médica? Sim, se for advogado, médico ou outro profissional de saúde em algumas estruturas. Como sócio investidor (sem exercer medicina), depende das regras do CRM.

8. PJ médica paga FGTS? Não para o próprio sócio. Paga FGTS apenas para funcionários contratados em regime CLT.

Glossário

- PJ médica: Empresa constituída por médico para prestação de serviços médicos.

- Fator R: Relação folha/faturamento para enquadramento no Simples Nacional.

- ISS Fixo: Modalidade de ISS anual por sócio, independente do faturamento.

- Distribuição de lucros: Repasse isento de IR dos lucros da PJ ao sócio.

- Pró-labore: Remuneração do sócio pelo trabalho na empresa.

- Lei 9.249/1995: Lei que estabelece a isenção de IR sobre distribuição de lucros.

- SLU: Sociedade Limitada Unipessoal.

- CRM: Conselho Regional de Medicina.

Artigos relacionados

- Contabilidade para médicos: como reduzir impostos de forma legal

- Como abrir CNPJ para médico: passo a passo e regime indicado

- Clínica médica: qual o regime tributário mais vantajoso

- Distribuição de lucros para médicos PJ: como funciona na prática

- Plantonista pode ser PJ: aspectos legais e tributários

Conclusão

As vantagens tributárias da PJ médica são concretas, legais e expressivas. A combinação de menor alíquota no Simples Nacional, distribuição de lucros isenta de IR e ISS fixo pode representar uma economia anual de R$ 30.000 a R$ 150.000 dependendo do faturamento. Cada médico que ainda atua como pessoa física está, na prática, pagando impostos desnecessários. Consulte um contador especializado e estruture sua PJ médica para começar a colher essas vantagens hoje mesmo.

Compartilhar este artigo