Contabilidade

PIS e COFINS no Lucro Presumido: regime cumulativo explicado

2026-05-18

PIS e COFINS no Lucro Presumido: regime cumulativo explicado

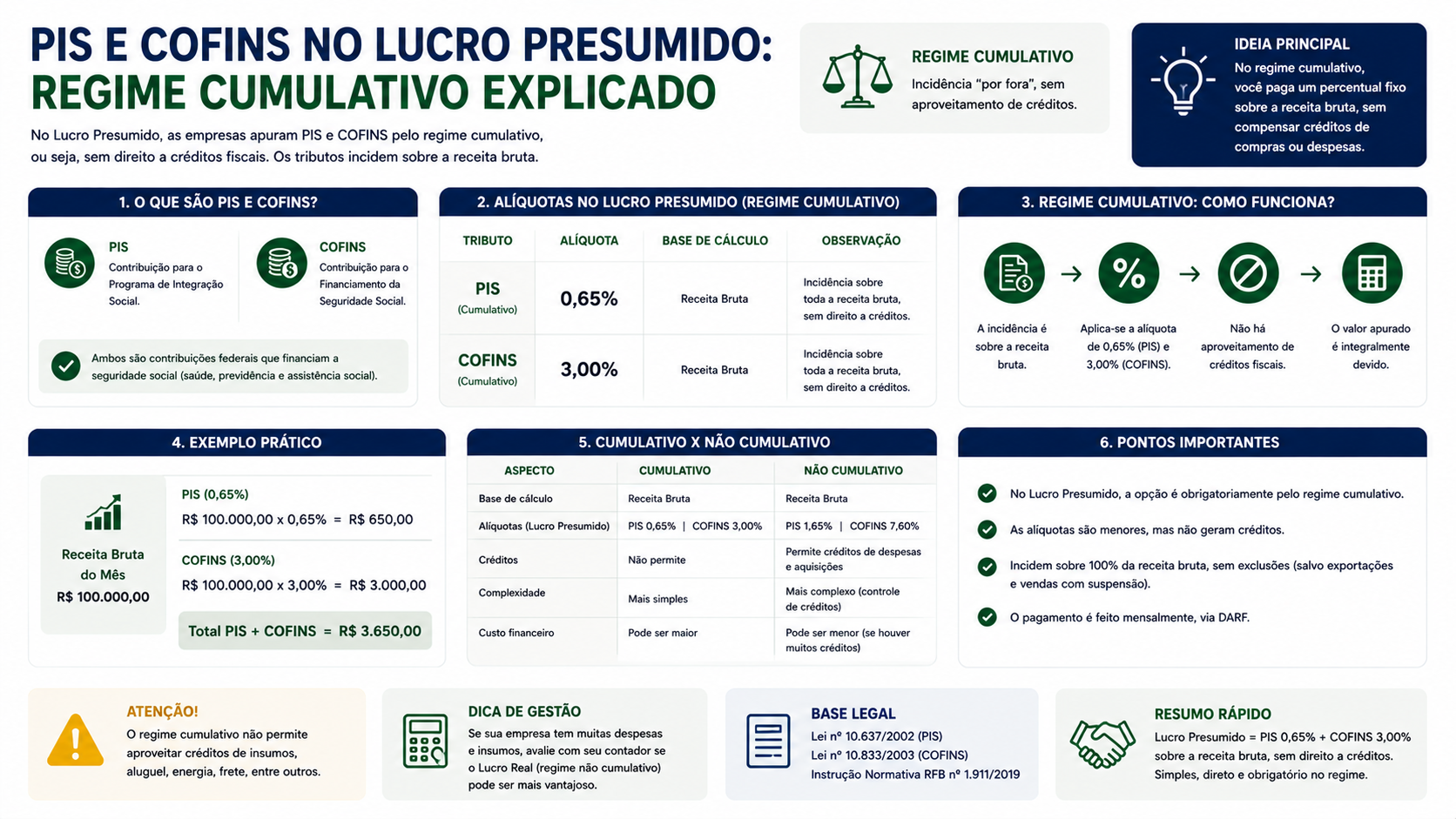

Empresas optantes pelo Lucro Presumido recolhem o PIS (Programa de Integração Social) e a COFINS (Contribuição para o Financiamento da Seguridade Social) pelo regime cumulativo. Esse regime tem alíquotas menores que o regime não cumulativo, mas não permite o aproveitamento de créditos. Entender suas regras é essencial para calcular corretamente as contribuições.

O que é o regime cumulativo de PIS e COFINS

No regime cumulativo, o PIS e a COFINS incidem sobre a receita bruta sem que a empresa possa deduzir créditos relativos a insumos, energia elétrica, aluguéis ou outras despesas operacionais. A tributação é direta: aplica-se a alíquota sobre a base de cálculo, sem compensações.

Esse regime está previsto na Lei n. 9.718/1998 e se aplica obrigatoriamente a todas as empresas tributadas pelo Lucro Presumido.

Alíquotas do PIS e COFINS no regime cumulativo

- PIS: 0,65% sobre a receita bruta

- COFINS: 3% sobre a receita bruta

A soma resulta em uma carga de 3,65% sobre a receita, recolhida mensalmente.

Base de cálculo do PIS e COFINS

A base de cálculo é a receita bruta mensal da empresa. A receita bruta compreende o produto da venda de bens nas operações de conta própria, o preço dos serviços prestados e o resultado auferido nas operações de conta alheia.

O que pode ser excluído da base de cálculo

Podem ser deduzidos da base de cálculo do PIS/COFINS no regime cumulativo:

- Vendas canceladas e devoluções de vendas

- Descontos incondicionais concedidos

- IPI (para contribuintes do imposto)

- ICMS por substituição tributária (quando cobrado pelo vendedor)

- Receitas de exportações (imunes)

- Receitas financeiras (em alguns casos específicos)

Como calcular o PIS e COFINS no Lucro Presumido

Passo 1: Apure a receita bruta mensal

Passo 2: Deduza as exclusões permitidas

Passo 3: Aplique as alíquotas:

- PIS: base de cálculo x 0,65%

- COFINS: base de cálculo x 3%

Exemplo prático

Uma empresa comercial faturou R$ 200.000,00 em abril de 2026, com R$ 5.000,00 em devoluções:

- Receita bruta: R$ 200.000,00

- Devoluções: R$ 5.000,00

- Base de cálculo: R$ 195.000,00

- PIS (0,65%): R$ 195.000,00 x 0,0065 = R$ 1.267,50

- COFINS (3%): R$ 195.000,00 x 0,03 = R$ 5.850,00

- Total PIS + COFINS: R$ 7.117,50

Prazo de recolhimento

O PIS e a COFINS no Lucro Presumido devem ser recolhidos até o 25° dia do mês seguinte ao mês de referência. O pagamento é feito por meio de DARF (Documento de Arrecadação de Receitas Federais).

Códigos de DARF:

- PIS no regime cumulativo: código 0708

- COFINS no regime cumulativo: código 2172

Diferença entre regime cumulativo e não cumulativo

| Característica | Cumulativo | Não Cumulativo | |---|---|---| | Aplicável a | Lucro Presumido | Lucro Real | | Alíquota PIS | 0,65% | 1,65% | | Alíquota COFINS | 3% | 7,6% | | Crédito sobre insumos | Não | Sim | | Vantajoso quando | Poucos insumos | Muitos insumos tributados |

Quando o regime cumulativo é mais vantajoso

O regime cumulativo é mais vantajoso para empresas que têm poucos insumos com incidência de PIS/COFINS, como prestadoras de serviços intelectuais (consultores, advogados, médicos). Para essas atividades, a alíquota menor compensa a ausência de créditos.

Já para empresas industriais ou de comércio com muitos fornecedores que pagam PIS/COFINS, o regime não cumulativo (Lucro Real) pode ser mais vantajoso, graças aos créditos.

Receitas não alcançadas pelo PIS e COFINS

Algumas receitas são isentas ou não integram a base de cálculo no regime cumulativo:

- Receitas de exportação de mercadorias

- Receitas de exportação de serviços

- Transferências de créditos

Obrigação acessória: EFD-Contribuições

As empresas sujeitas ao PIS/COFINS no regime cumulativo devem entregar mensalmente a EFD-Contribuições (Escrituração Fiscal Digital das Contribuições), transmitida via SPED.

FAQ

1. Toda empresa no Lucro Presumido usa o regime cumulativo? Sim. O Lucro Presumido obrigatoriamente adota o regime cumulativo para PIS e COFINS.

2. Posso aproveitar créditos de PIS/COFINS no Lucro Presumido? Não. O regime cumulativo não permite aproveitamento de créditos.

3. A alíquota de PIS/COFINS no cumulativo é sempre 0,65% + 3%? Sim, para a maioria das empresas. Algumas atividades específicas podem ter alíquotas diferenciadas por lei.

4. Receitas financeiras integram a base de PIS/COFINS no Lucro Presumido? Há regras específicas para receitas financeiras. Em geral, estão sujeitas a alíquotas reduzidas ou zero.

5. Exportações são isentas de PIS e COFINS? Sim. Receitas de exportação são isentas de PIS e COFINS, independentemente do regime.

6. Qual DARF usar para pagar PIS no Lucro Presumido? Código 0708 para PIS cumulativo.

7. A EFD-Contribuições é obrigatória para empresas no Lucro Presumido? Sim. Todas as empresas sujeitas ao PIS/COFINS devem transmitir a EFD-Contribuições mensalmente.

8. Se a empresa não tiver faturamento no mês, deve entregar a EFD-Contribuições? Sim, com valores zerados. A entrega é obrigatória mesmo nos meses sem movimento.

Glossário

- PIS: Programa de Integração Social, contribuição federal sobre a receita

- COFINS: Contribuição para o Financiamento da Seguridade Social

- Regime cumulativo: tributação de PIS/COFINS sem aproveitamento de créditos

- Base de cálculo: valor sobre o qual se aplica a alíquota

- DARF: Documento de Arrecadação de Receitas Federais

- EFD-Contribuições: escrituração fiscal digital específica para PIS e COFINS

Artigos relacionados

- Lucro Presumido: o que é e como funciona a tributação

- Como calcular o IRPJ e a CSLL no Lucro Presumido

- PIS e COFINS no Lucro Real: regime não cumulativo na prática

- Quais empresas podem optar pelo Lucro Presumido

Conclusão

O PIS e a COFINS no Lucro Presumido, pelo regime cumulativo, têm alíquotas mais baixas, mas sem créditos. Para empresas de serviços com poucos insumos tributados, essa pode ser uma opção vantajosa. Calcular corretamente a base e recolher dentro do prazo são obrigações fundamentais para manter a regularidade fiscal. Conte com um contador para garantir a conformidade tributária.

Compartilhar este artigo