Contabilidade

Ponto de equilíbrio: o que é e como descobrir o volume mínimo de vendas

2026-05-18

Ponto de equilíbrio: o que é e como descobrir o volume mínimo de vendas

Introdução

O ponto de equilíbrio é um dos conceitos mais fundamentais da gestão financeira e da análise de viabilidade de qualquer negócio. Ele responde a uma pergunta essencial: quanto preciso vender para que minha empresa não tenha prejuízo?

Com esse número em mãos, o empresário sabe qual a meta mínima de vendas que deve ser atingida todos os meses para cobrir todos os custos e a partir de que ponto a empresa começa a gerar lucro.

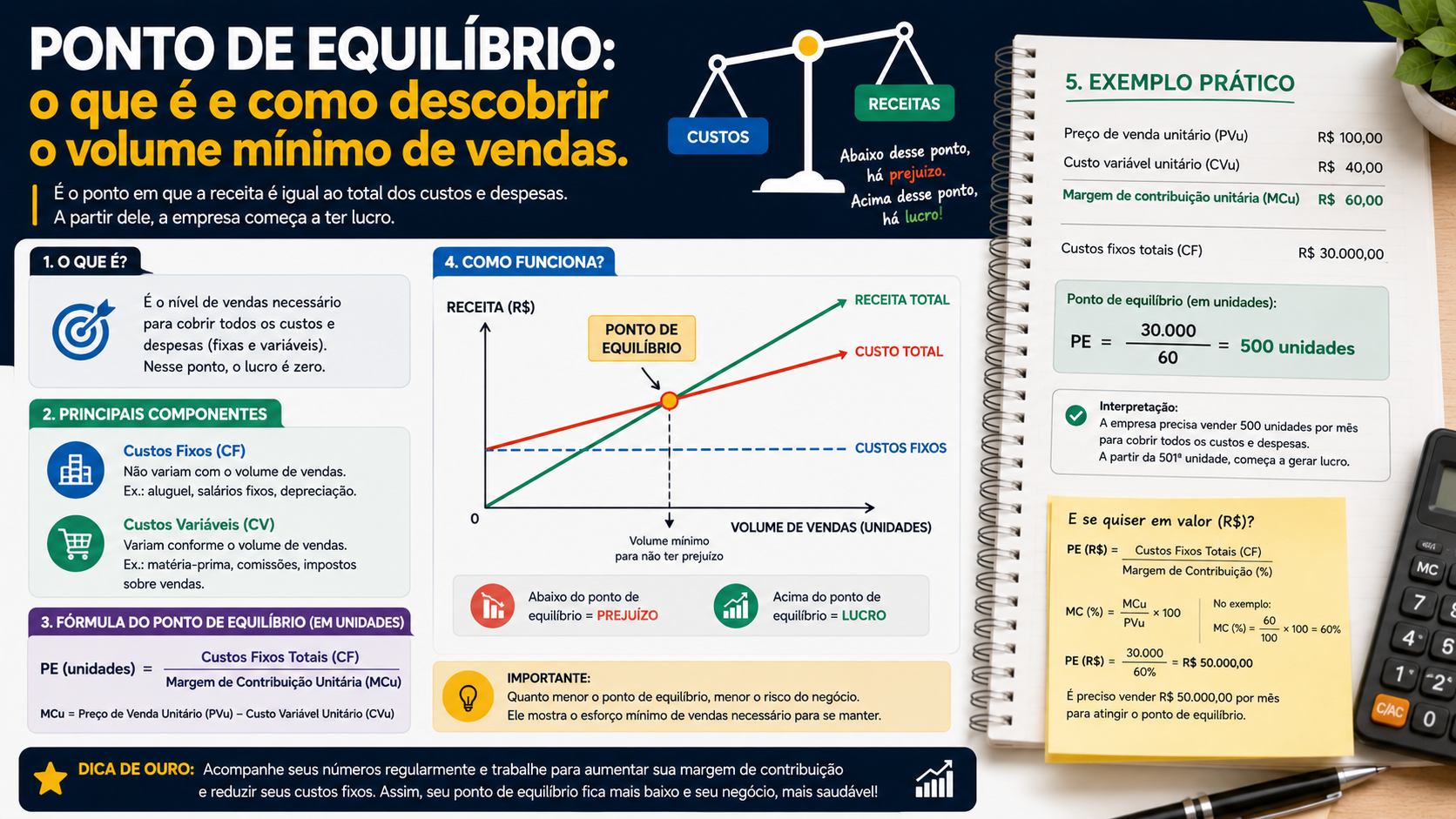

O que é ponto de equilíbrio

O ponto de equilíbrio (PE), também chamado de break-even point, é o volume de vendas (em unidades ou em faturamento) no qual as receitas totais da empresa igualam seus custos totais, resultando em lucro zero.

Abaixo do ponto de equilíbrio, a empresa opera com prejuízo. Acima, começa a gerar lucro. O PE é, portanto, a linha divisória entre o vermelho e o preto nas finanças da empresa.

Tipos de ponto de equilíbrio

Ponto de equilíbrio contábil

Considera todos os custos contábeis, incluindo depreciação e amortização.

PE contábil (unidades) = Custos fixos totais / Margem de contribuição unitária

Ponto de equilíbrio financeiro

Considera apenas os custos que geram desembolso efetivo de caixa (exclui depreciação).

PE financeiro = (Custos fixos - Depreciação) / MCu

Ponto de equilíbrio econômico

Inclui o custo de oportunidade do capital investido na empresa.

PE econômico = (Custos fixos + Retorno desejado sobre o capital) / MCu

Como calcular o ponto de equilíbrio

Em unidades

PE (unidades) = Custos fixos totais / MCu

Em faturamento

PE (R$) = Custos fixos totais / (MC% / 100)

Ou alternativamente:

PE (R$) = PE (unidades) x Preço de venda unitário

Exemplo prático completo

Dados da empresa:

- Custos fixos mensais: R$ 30.000 (aluguel, salários, contador, energia)

- Preço de venda unitário: R$ 120,00

- Custos variáveis unitários: R$ 72,00 (custo do produto + impostos + comissão)

- MCu: R$ 120,00 - R$ 72,00 = R$ 48,00

- MC%: 40%

PE em unidades: PE = R$ 30.000 / R$ 48,00 = 625 unidades por mês

PE em faturamento: PE = R$ 30.000 / 0,40 = R$ 75.000 por mês

Isso significa que a empresa precisa faturar pelo menos R$ 75.000 mensais (ou vender 625 unidades) para não ter prejuízo. Qualquer venda acima disso gera lucro de R$ 48,00 por unidade.

| Vendas mensais | Receita | Custos variáveis | MC Total | Custos fixos | Resultado | |---|---|---|---|---|---| | 400 un | R$ 48.000 | R$ 28.800 | R$ 19.200 | R$ 30.000 | -R$ 10.800 | | 625 un | R$ 75.000 | R$ 45.000 | R$ 30.000 | R$ 30.000 | R$ 0 | | 800 un | R$ 96.000 | R$ 57.600 | R$ 38.400 | R$ 30.000 | +R$ 8.400 |

Como usar o ponto de equilíbrio na gestão

- Meta de vendas: o PE define a meta mínima. Qualquer vendedor sabe que precisa contribuir para atingir pelo menos esse volume.

- Avaliação de novos produtos: calcule o PE de um novo produto antes de lançá-lo para saber se é viável.

- Análise de promoções: verifique se a promoção aumentará o volume o suficiente para compensar a redução da margem.

- Decisão de expansão: o PE de uma nova filial ou unidade mostra o mínimo de vendas necessário para justificar a abertura.

Importância e aplicações

O ponto de equilíbrio é fundamental para:

- Definir metas de vendas com base real

- Avaliar a viabilidade financeira de um negócio antes de abrir

- Identificar o impacto de variações nos custos sobre o resultado

- Comunicar claramente para a equipe qual é a meta mínima do negócio

FAQ: Perguntas frequentes

1. O ponto de equilíbrio muda ao longo do tempo? Sim. Sempre que os custos fixos, os custos variáveis ou o preço de venda mudam, o PE precisa ser recalculado.

2. Posso calcular o PE para uma empresa com múltiplos produtos? Sim. Nesse caso, usa-se a MC% ponderada pelo mix de vendas de cada produto.

3. O que acontece se a empresa não atingir o PE? Opera com prejuízo. Quanto mais abaixo do PE, maior o prejuízo mensal.

4. Qual a diferença entre PE e lucratividade? O PE indica o volume mínimo para não ter prejuízo. Lucratividade mede o percentual de lucro sobre a receita total, acima do PE.

5. Como reduzir o ponto de equilíbrio? Reduzindo custos fixos, aumentando a MC% (maior preço ou menor custo variável) ou melhorando o mix de produtos.

6. O PE serve para empresas de serviços? Sim. Para serviços, o PE pode ser calculado em número de clientes, horas trabalhadas ou faturamento mínimo.

7. É possível ter PE muito alto e isso ser um problema? Sim. PE alto significa que a empresa precisa de alto volume de vendas antes de qualquer lucro, aumentando o risco operacional.

8. Como apresentar o PE para sócios ou investidores? De forma visual, com um gráfico que mostre a curva de receitas e custos, com o cruzamento indicando o PE.

Glossário

- Ponto de equilíbrio: volume de vendas em que receitas e custos totais se igualam, resultando em lucro zero.

- Break-even point: nome em inglês para o ponto de equilíbrio.

- Margem de contribuição unitária: diferença entre preço e custos variáveis de uma unidade.

- Custos fixos: custos que não variam com o volume de produção ou vendas.

- Margem de segurança: diferença entre as vendas reais e o ponto de equilíbrio, indicando o quanto as vendas podem cair antes de gerar prejuízo.

Artigos relacionados

- Margem de contribuição: o que é e como calcular

- Como calcular o preço de venda de produtos e serviços corretamente

- Custo fixo x custo variável: diferença e impacto na lucratividade

- Markup: o que é e como aplicar na precificação do seu negócio

- Quais são os principais indicadores financeiros para pequenas empresas

Conclusão

O ponto de equilíbrio é um número que todo empresário precisa conhecer de cor. Ele define a fronteira entre o prejuízo e o lucro, orienta as metas de vendas e avalia a viabilidade de qualquer negócio ou investimento. Calcule o PE da sua empresa hoje mesmo, compartilhe com sua equipe e transforme esse indicador em uma ferramenta de gestão estratégica.

Compartilhar este artigo