Contabilidade

Prejuízo fiscal: como compensar no Lucro Real

2026-05-18

Prejuízo fiscal: como compensar no Lucro Real

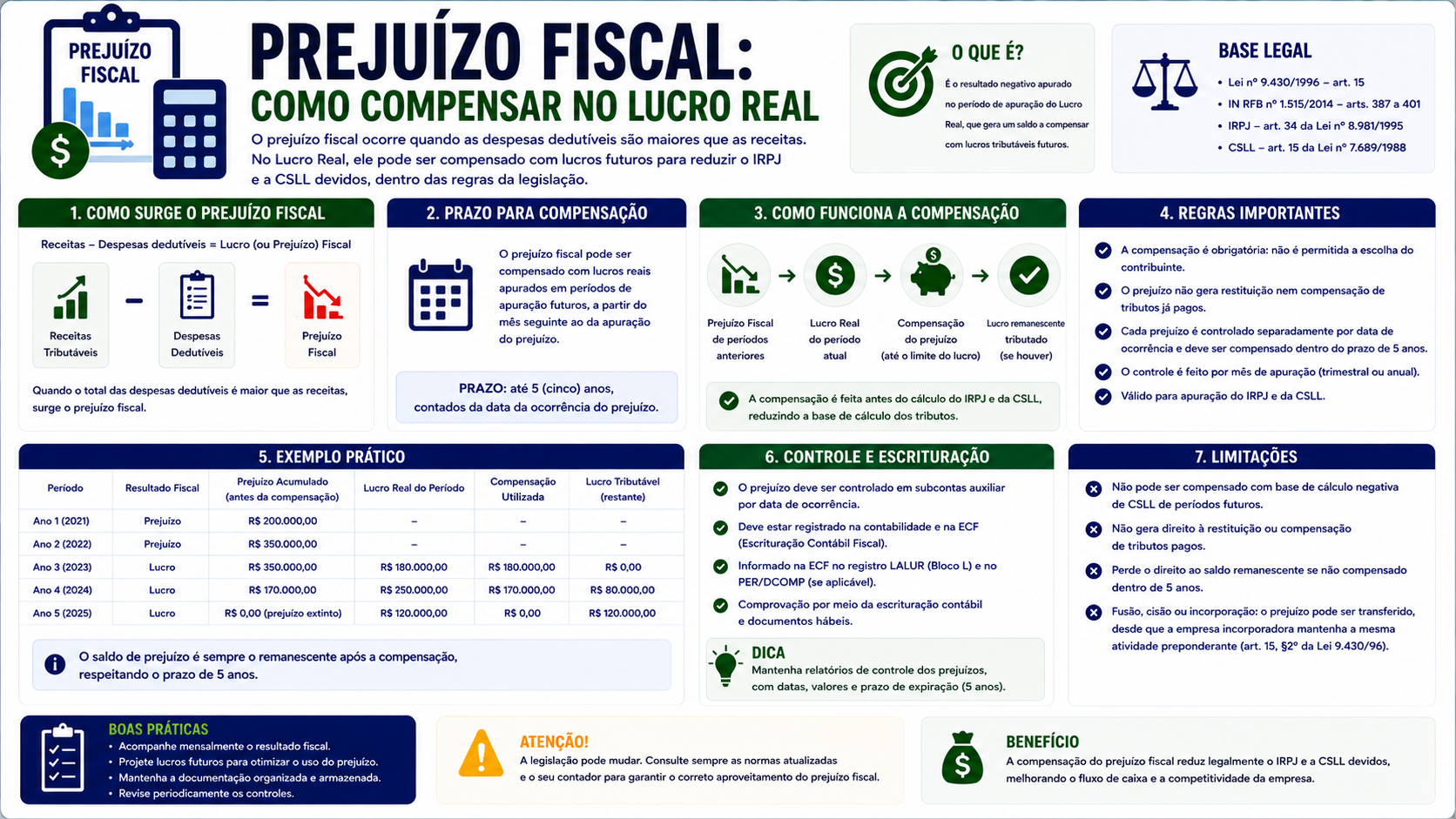

Uma das principais vantagens do Lucro Real é a possibilidade de compensar prejuízos fiscais de exercícios anteriores com lucros futuros, reduzindo a base de cálculo do IRPJ. Essa compensação é regulamentada e tem regras específicas que todo empresário e contador precisam conhecer.

O que é o prejuízo fiscal

O prejuízo fiscal é o resultado negativo apurado na escrituração contábil e fiscal da empresa, após os ajustes previstos na legislação tributária. Ele ocorre quando as despesas dedutíveis superam as receitas tributáveis no período de apuração.

É importante distinguir o prejuízo fiscal do prejuízo contábil: eles podem divergir devido a adições, exclusões e compensações previstas na legislação do Imposto de Renda.

Como a compensação funciona

A compensação de prejuízos fiscais no Lucro Real funciona da seguinte forma:

- O prejuízo fiscal apurado em um período pode ser compensado nos períodos seguintes

- A compensação é limitada a 30% do lucro real apurado em cada período (regra dos 30%)

- Não há prazo de expiração para os prejuízos fiscais: eles podem ser compensados indefinidamente, desde que respeitado o limite de 30%

Regra dos 30%

A regra dos 30% significa que, em um determinado período de apuração, a empresa só pode reduzir seu lucro real tributável em até 30% usando prejuízos acumulados. Os outros 70% do lucro serão necessariamente tributados.

Exemplo prático

Uma empresa acumulou prejuízo fiscal de R$ 200.000,00 nos anos anteriores. No 1° trimestre de 2026, apurou lucro real de R$ 100.000,00:

- Limite de compensação (30%): R$ 100.000,00 x 30% = R$ 30.000,00

- Lucro real após compensação: R$ 100.000,00 - R$ 30.000,00 = R$ 70.000,00

- IRPJ (15%): R$ 70.000,00 x 15% = R$ 10.500,00

- Saldo remanescente de prejuízo: R$ 200.000,00 - R$ 30.000,00 = R$ 170.000,00

Onde o prejuízo é controlado: o LALUR

O controle dos prejuízos fiscais é feito no LALUR (Livro de Apuração do Lucro Real). O LALUR tem duas partes:

- Parte A: ajustes do lucro contábil para chegar ao lucro real (adições e exclusões)

- Parte B: controle de prejuízos a compensar e outras informações que não afetam o lucro do período

O saldo de prejuízos fiscais a compensar fica registrado na Parte B do LALUR e é atualizado a cada período de apuração.

Tipos de prejuízo fiscal

Prejuízo fiscal operacional

É o prejuízo gerado pelas atividades normais da empresa. Pode ser compensado com lucros futuros de qualquer natureza.

Prejuízo fiscal não operacional

É o prejuízo gerado em transações não relacionadas à atividade principal da empresa, como venda de ativos. Esse tipo de prejuízo só pode ser compensado com lucros não operacionais futuros, não podendo ser usado para reduzir o lucro operacional.

Base negativa da CSLL

Além do prejuízo fiscal do IRPJ, a empresa pode ter base negativa da CSLL (quando a base de cálculo da CSLL resulta em valor negativo). As regras de compensação são as mesmas: limite de 30% por período, sem prazo de expiração, controlado na parte B do LALUR ou em livro específico.

Planejamento tributário com prejuízos fiscais

O prejuízo fiscal é um ativo tributário que deve ser gerenciado estrategicamente:

- Empresas com prejuízos acumulados podem avaliar quando gerar mais receita para maximizar a compensação

- Em fusões e aquisições, há restrições ao uso de prejuízos fiscais da empresa adquirida (regras anti-abuso da RFB)

- A compensação deve ser planejada para os anos de maior lucratividade, aproveitando ao máximo o limite de 30%

Restrições à compensação

Algumas situações impedem ou limitam a compensação de prejuízos:

- Mudança de atividade ou controle societário pode restringir o uso de prejuízos acumulados (art. 514 do RIR/2018)

- Empresas em extinção podem ter restrições ao uso de prejuízos

- Prejuízos de períodos em que a empresa estava no Simples Nacional ou Lucro Presumido não são aproveitáveis no Lucro Real

FAQ

1. O prejuízo fiscal expira? Não. No Brasil, não há prazo de expiração para o prejuízo fiscal no Lucro Real.

2. O limite de 30% pode ser ignorado se o prejuízo for alto? Não. O limite de 30% é obrigatório em cada período de apuração, independentemente do saldo acumulado.

3. Posso compensar prejuízo fiscal no Lucro Presumido? Não. A compensação de prejuízos só existe no Lucro Real.

4. O prejuízo não operacional pode ser compensado com lucro operacional? Não. Prejuízos não operacionais só compensam lucros não operacionais.

5. Como o fisco verifica os prejuízos acumulados? Por meio da ECF (Escrituração Contábil Fiscal) e do LALUR, que devem ser transmitidos anualmente ao SPED.

6. A empresa pode usar prejuízo de uma controlada para compensar lucro da controladora? Não. A compensação é individual, por CNPJ. Não há consolidação fiscal no Brasil.

7. Se a empresa fechar, pode usar os prejuízos acumulados? Há possibilidades limitadas. Em liquidação, os prejuízos podem ser usados no período final, com restrições.

8. Prejuízo de ano anterior pode ser compensado no trimestre seguinte no Lucro Real trimestral? Sim, o saldo de prejuízos acumulados pode ser compensado em qualquer trimestre futuro, respeitando o limite de 30%.

Glossário

- Prejuízo fiscal: resultado negativo na apuração do Lucro Real

- Regra dos 30%: limitação de compensação de prejuízos a 30% do lucro real apurado no período

- LALUR: Livro de Apuração do Lucro Real

- Base negativa de CSLL: resultado negativo na apuração da CSLL

- ECF: Escrituração Contábil Fiscal, declaração anual transmitida ao SPED

Artigos relacionados

- Lucro Real: o que é, quando é obrigatório e como funciona

- LALUR: o que é e qual sua função no Lucro Real

- Como calcular o IRPJ no Lucro Real trimestral e anual

- Planejamento tributário no Lucro Real: estratégias legais para reduzir impostos

Conclusão

A compensação de prejuízos fiscais é um mecanismo valioso do Lucro Real que pode reduzir significativamente a carga tributária nos anos de recuperação da empresa. Controlar corretamente os saldos no LALUR, respeitar o limite de 30% e planejar estrategicamente a compensação são ações que exigem conhecimento técnico e atenção. Um contador especializado em Lucro Real é essencial para aproveitar ao máximo esse benefício fiscal.

Compartilhar este artigo