Contabilidade

Presunção de lucro: como as alíquotas variam por atividade

2026-05-18

Presunção de lucro: como as alíquotas variam por atividade

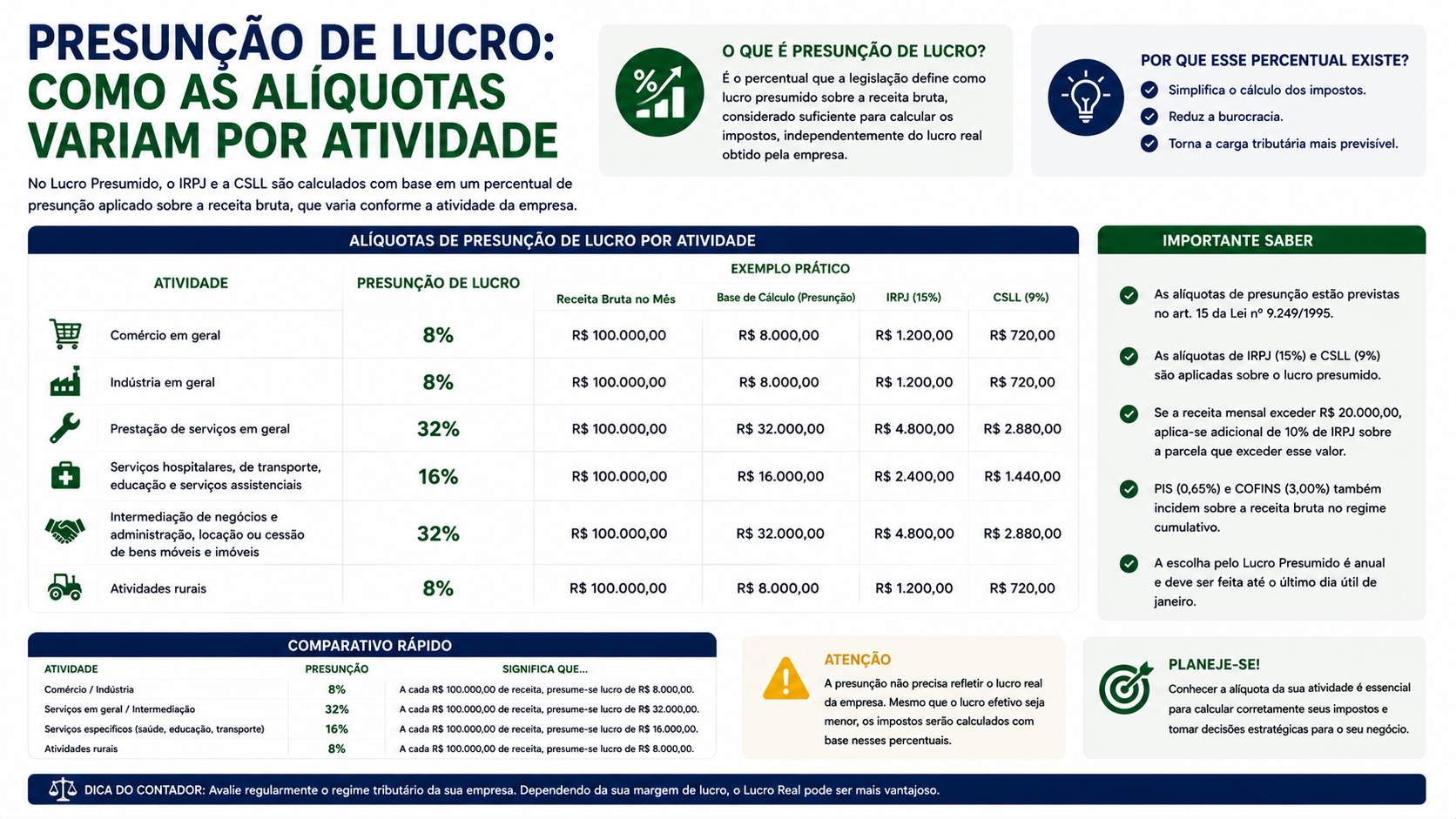

A presunção de lucro é o mecanismo central do Lucro Presumido. Em vez de apurar o resultado real da empresa, o fisco aplica um percentual fixo sobre a receita bruta para estimar a margem de lucro e calcular o IRPJ e a CSLL. Esses percentuais variam conforme a atividade exercida pela empresa.

O que é a presunção de lucro

Presunção de lucro é a estimativa legal do percentual de lucro de uma empresa com base em sua atividade econômica. O legislador entende que empresas de diferentes setores têm margens distintas: uma empresa de comércio tem margens menores que uma consultoria, por exemplo.

Por isso, a lei estabelece percentuais diferenciados para que a tributação seja proporcional ao lucro esperado de cada tipo de negócio.

Por que os percentuais variam

Os percentuais de presunção variam porque cada setor econômico tem estrutura de custos e margens distintas:

- Empresas de revenda de combustíveis têm margens muito estreitas (1,6%)

- Empresas de comércio têm margens moderadas (8%)

- Prestadores de serviços intelectuais ou de intermediação têm margens maiores (32%)

Essa diferenciação torna o sistema mais justo do ponto de vista tributário.

Tabela de percentuais de presunção para o IRPJ

| Atividade | Percentual | |---|---| | Revenda de combustíveis e gás natural | 1,6% | | Venda de mercadorias ou produtos | 8% | | Transporte de cargas | 8% | | Serviços hospitalares e de saúde (com requisitos) | 8% | | Construção civil com fornecimento de material | 8% | | Atividades agropecuárias | 8% | | Transporte de passageiros | 16% | | Prestação de serviços em geral | 32% | | Intermediação de negócios | 32% | | Administração, cessão ou locação de bens | 32% | | Serviços profissionais (medicina, advocacia, engenharia) | 32% | | Factoring | 32% |

Tabela de percentuais de presunção para a CSLL

| Atividade | Percentual | |---|---| | Comércio, indústria e transporte | 12% | | Serviços hospitalares e de saúde (com requisitos) | 12% | | Construção civil com fornecimento de material | 12% | | Prestação de serviços em geral | 32% | | Intermediação e administração de bens | 32% |

Empresa com atividades mistas

Quando a empresa exerce mais de uma atividade, cada receita deve ser segregada e ter aplicado o percentual correspondente à sua atividade.

Exemplo: empresa com comércio e serviços

Uma empresa que fatura R$ 200.000,00 em vendas de produtos e R$ 100.000,00 em prestação de serviços deve calcular:

Para o IRPJ:

- Comércio: R$ 200.000,00 x 8% = R$ 16.000,00

- Serviços: R$ 100.000,00 x 32% = R$ 32.000,00

- Base total: R$ 48.000,00

- IRPJ (15%): R$ 7.200,00

Para a CSLL:

- Comércio: R$ 200.000,00 x 12% = R$ 24.000,00

- Serviços: R$ 100.000,00 x 32% = R$ 32.000,00

- Base total: R$ 56.000,00

- CSLL (9%): R$ 5.040,00

Serviços hospitalares: atenção às condições

Serviços hospitalares têm presunção de 8% para o IRPJ e 12% para a CSLL, mas desde que a empresa:

- Seja organizada como sociedade empresária

- Esteja inscrita no Cadastro Nacional de Estabelecimentos de Saúde (CNES)

Clínicas, consultórios e serviços de diagnóstico que não atendam a esses requisitos são tributados com a presunção de 32%.

Impacto prático da presunção na carga tributária

| Atividade | Receita | Presunção IRPJ | Base IRPJ | IRPJ (15%) | |---|---|---|---|---| | Comércio | R$ 500.000 | 8% | R$ 40.000 | R$ 6.000 | | Transporte | R$ 500.000 | 16% | R$ 80.000 | R$ 12.000 | | Serviços | R$ 500.000 | 32% | R$ 160.000 | R$ 24.000 |

A diferença entre comércio e serviços pode ser de até quatro vezes no valor do IRPJ para a mesma receita.

Planejamento tributário com a presunção

Conhecer os percentuais de presunção permite planejar melhor o regime tributário. Por exemplo:

- Uma empresa de serviços com margem real de 10% pagará IRPJ sobre 32% de presunção, arcando com um tributo desproporcional ao lucro efetivo. Nesse caso, o Lucro Real pode ser mais vantajoso.

- Uma empresa de serviços com margem real de 50% pagará IRPJ sobre 32%, economizando em relação ao que pagaria no Lucro Real.

FAQ

1. Posso usar a presunção de 8% para serviços médicos? Apenas se a clínica for constituída como sociedade empresária e inscrita no CNES.

2. A presunção é a mesma para IRPJ e CSLL? Não. Os percentuais para a CSLL são diferentes dos do IRPJ para alguns setores.

3. Como sei qual é meu CNAE para aplicar a presunção correta? Verifique o CNAE registrado no cartão CNPJ da empresa e consulte a tabela publicada pela Receita Federal.

4. Empresa de software usa 32% de presunção? Em geral sim, pois é considerada prestação de serviços. Mas atividades de desenvolvimento de software podem ter enquadramento diferente dependendo do caso.

5. Se eu errar o percentual de presunção, o que acontece? Pode haver cobrança de diferença de IRPJ com multa e juros. Retifique a ECF e recolha a diferença o quanto antes.

6. A presunção leva em conta as despesas da empresa? Não. A presunção é calculada exclusivamente sobre a receita bruta, sem considerar despesas.

7. Construtora que presta serviços sem fornecimento de material usa qual percentual? Usa 32%, pois o percentual de 8% é exclusivo para obras com fornecimento de materiais.

8. Posso mudar a atividade para ter um percentual menor? Somente se a atividade real da empresa mudar. Não é possível declarar uma atividade diferente da praticada.

Glossário

- Presunção de lucro: percentual fixo aplicado à receita para estimar o lucro no Lucro Presumido

- CNAE: Classificação Nacional de Atividades Econômicas

- CNES: Cadastro Nacional de Estabelecimentos de Saúde

- Base de cálculo: valor resultante da aplicação da presunção sobre a receita

- Atividade mista: empresa que exerce mais de um tipo de atividade econômica

Artigos relacionados

- Lucro Presumido: o que é e como funciona a tributação

- Como calcular o IRPJ e a CSLL no Lucro Presumido

- CNAE: o que é e como escolher o código correto para seu negócio

- Planejamento tributário no Lucro Real: estratégias legais para reduzir impostos

Conclusão

Os percentuais de presunção de lucro são determinantes para o valor dos tributos no Lucro Presumido. Conhecê-los e aplicá-los corretamente é fundamental para evitar erros de tributação e planejar adequadamente a carga fiscal da empresa. Sempre simule o impacto antes de optar pelo regime e consulte um contador especializado para garantir a melhor escolha tributária.

Compartilhar este artigo