Contabilidade

Pró-labore x distribuição de lucros: qual a diferença e como definir

2026-05-18

Pró-labore x distribuição de lucros: qual a diferença e como definir

Introdução

Uma das dúvidas mais comuns entre sócios e empresários é entender a diferença entre pró-labore e distribuição de lucros. Esses dois mecanismos de remuneração são fundamentais para a gestão financeira e tributária de qualquer empresa, e confundi-los pode resultar em pagamento incorreto de impostos ou problemas com a Receita Federal.

Neste artigo, explicamos de forma clara o que é cada um, como são tributados e como definir os valores corretos para cada situação.

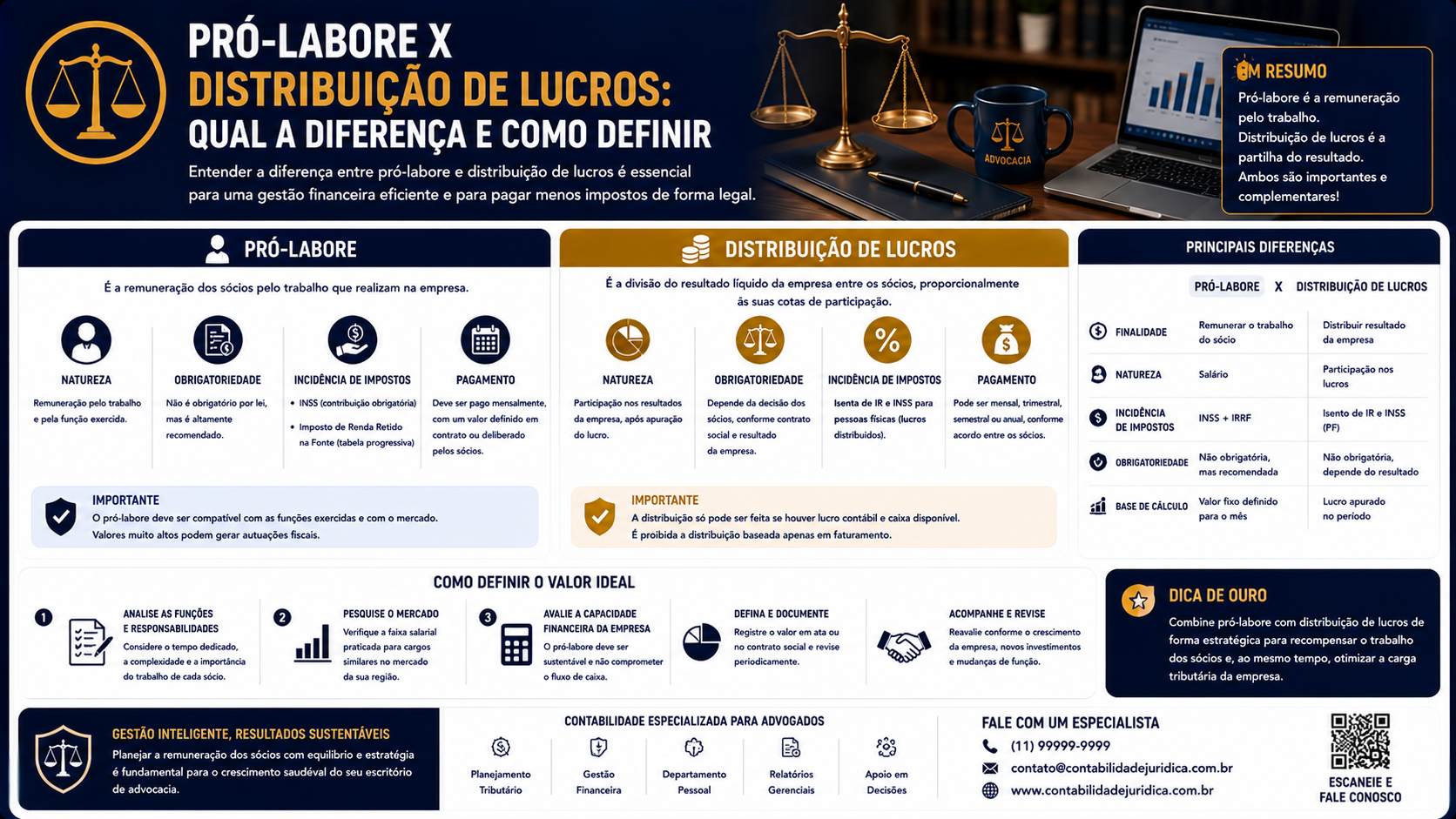

O que é pró-labore

Pró-labore é a remuneração paga ao sócio pelo trabalho que ele exerce na empresa. É equivalente a um salário, mas pago a quem é dono do negócio. O termo vem do latim "pro labore", que significa "pelo trabalho".

Todo sócio que trabalha ativamente na empresa deve receber pró-labore, pois é sobre ele que incide a contribuição ao INSS, garantindo assim os direitos previdenciários do empresário, como aposentadoria e auxílio-doença.

O que é distribuição de lucros

A distribuição de lucros é o repasse aos sócios de parte do resultado positivo gerado pela empresa. Diferente do pró-labore, a distribuição de lucros não é remuneração pelo trabalho, mas sim pelo capital investido e pelo risco assumido como sócio.

A distribuição de lucros é regulada pelo contrato social da empresa e pela legislação societária. Pode ser feita periodicamente (mensal, trimestral, anual) conforme o desempenho do negócio.

Como funciona a tributação de cada um

Tributação do pró-labore

O pró-labore é tributado como renda do trabalho:

- INSS: alíquota de 11% sobre o pró-labore, até o teto previdenciário (em 2026, o teto é de aproximadamente R$ 7.786,02).

- IRRF: segue a tabela progressiva do Imposto de Renda, com isenção até R$ 2.824,00 e alíquotas de 7,5%, 15%, 22,5% e 27,5% conforme a faixa.

Tributação da distribuição de lucros

A distribuição de lucros, quando realizada por empresas do Simples Nacional, Lucro Presumido ou Lucro Real, é isenta de Imposto de Renda para o sócio pessoa física, desde que:

- A empresa mantenha escrituração contábil regular

- Os lucros distribuídos não ultrapassem o resultado contábil apurado

- Não haja irregularidades fiscais

Não há incidência de INSS sobre a distribuição de lucros.

Principais características

| Característica | Pró-labore | Distribuição de lucros | |---|---|---| | Natureza | Remuneração pelo trabalho | Retorno sobre capital investido | | INSS | Sim (11%) | Não | | IR | Sim (tabela progressiva) | Isento (regra geral) | | Obrigatoriedade | Recomendado para sócios que trabalham | Facultativa, conforme lucro | | Base de cálculo | Valor definido em contrato | Resultado contábil da empresa |

Vantagens e desvantagens

Pró-labore

Vantagens:

- Garante cobertura previdenciária (INSS)

- Define remuneração fixa e previsível

- É dedutível da base de cálculo do lucro da empresa (no Lucro Real)

Desvantagens:

- Gera ônus tributário (INSS + IR)

- Pode impactar o fluxo de caixa da empresa se definido acima da capacidade

Distribuição de lucros

Vantagens:

- Isenta de IR para o sócio pessoa física

- Sem incidência de INSS

- Permite remuneração maior em meses de bom desempenho

Desvantagens:

- Depende da existência de lucro real apurado

- Requer escrituração contábil regular para comprovar o resultado

- Pode ser questionada pela Receita Federal se não houver contabilidade formal

Exemplos práticos

Exemplo 1: Empresa do Simples Nacional com dois sócios

A empresa ABC fatura R$ 30.000 por mês e tem dois sócios que trabalham no negócio. O contador apura um lucro mensal de R$ 12.000. Cada sócio recebe:

- Pró-labore: R$ 2.000 (sujeito a INSS de R$ 220 + IRRF isento)

- Distribuição de lucros: R$ 4.000 (isento de IR e INSS)

- Total recebido por sócio: R$ 6.000

Exemplo 2: Profissional liberal com PJ

Médico com PJ própria, faturamento de R$ 20.000 mensais e lucro apurado de R$ 14.000:

- Pró-labore: R$ 3.000 (INSS: R$ 330 + IR: R$ 130,50)

- Distribuição de lucros: R$ 11.000 (isento)

- Carga tributária sobre remuneração: apenas R$ 460,50

Importância e aplicações

Entender a diferença entre pró-labore e distribuição de lucros é fundamental para:

- Planejamento tributário: estruturar a remuneração de forma a reduzir a carga fiscal de forma legal.

- Previdência social: garantir cobertura do INSS por meio do pró-labore.

- Gestão financeira: equilibrar as retiradas conforme o desempenho real da empresa.

- Conformidade fiscal: evitar autuações da Receita Federal por distribuição de lucros sem base contábil.

FAQ: Perguntas frequentes

1. É obrigatório pagar pró-labore? Não há lei que obrigue explicitamente, mas o sócio que trabalha na empresa deve contribuir ao INSS. O pró-labore é o mecanismo correto para isso.

2. Posso receber apenas distribuição de lucros, sem pró-labore? Tecnicamente sim, mas a Receita Federal pode questionar essa prática, especialmente se os lucros distribuídos forem incompatíveis com a atividade exercida pelo sócio.

3. Qual o valor mínimo de pró-labore? Não há valor mínimo legal definido, mas a prática recomendada é que seja compatível com o salário de mercado para a função exercida.

4. A distribuição de lucros sempre é isenta de IR? Sim, para empresas com escrituração contábil regular. No Simples Nacional, a isenção se aplica ao lucro presumido deduzido dos impostos pagos.

5. MEI pode fazer distribuição de lucros? Sim. O MEI pode retirar como lucro isento de IR a diferença entre o faturamento e as despesas comprovadas do negócio, respeitando os limites legais.

6. Qual a diferença entre pró-labore e salário? Pró-labore é pago ao sócio; salário é pago ao empregado. O sócio não tem vínculo empregatício com a empresa, portanto não recebe salário com FGTS.

7. A distribuição de lucros precisa ser registrada? Sim. Deve ser registrada na contabilidade da empresa e formalizada com base no balanço ou balancete que comprove o lucro distribuído.

8. Como definir o valor do pró-labore? Com base no salário de mercado para a função, na capacidade financeira da empresa e no planejamento tributário realizado com o contador.

Glossário

- Pró-labore: remuneração do sócio pelo trabalho prestado à empresa.

- Distribuição de lucros: repasse do resultado positivo da empresa aos sócios.

- INSS: contribuição previdenciária obrigatória, devida sobre o pró-labore.

- IRRF: Imposto de Renda Retido na Fonte, incidente sobre o pró-labore conforme tabela progressiva.

- Escrituração contábil: registro formal de todas as operações financeiras da empresa por um contador.

Artigos relacionados

- Como separar as finanças pessoais das finanças da empresa

- Capital de giro: o que é e como calcular a necessidade da empresa

- Lucratividade x rentabilidade: entenda a diferença na prática

- Como fazer um planejamento financeiro anual para pequenas empresas

- O que é gestão financeira empresarial e por que ela é essencial

Conclusão

Pró-labore e distribuição de lucros são instrumentos complementares de remuneração para sócios e empresários. O correto é utilizar os dois de forma equilibrada: pagar pró-labore para garantir a cobertura previdenciária e distribuir lucros para otimizar a carga tributária sobre os rendimentos. Consulte sempre um contador para estruturar a remuneração da forma mais eficiente e segura para o seu perfil.

Compartilhar este artigo