Contabilidade

Quais empresas podem optar pelo Lucro Presumido

2026-05-18

Quais empresas podem optar pelo Lucro Presumido

O Lucro Presumido é o regime tributário escolhido por muitas empresas de médio porte no Brasil. Mas nem toda empresa pode ou deve optar por ele. Conhecer os critérios de elegibilidade é essencial para tomar a decisão tributária mais adequada.

O que é o Lucro Presumido

O Lucro Presumido é um regime de tributação federal em que a base de cálculo do IRPJ (Imposto de Renda Pessoa Jurídica) e da CSLL (Contribuição Social sobre o Lucro Líquido) é determinada por um percentual fixo sobre a receita bruta, sem apuração do lucro real.

Critérios para opção pelo Lucro Presumido

1. Limite de faturamento

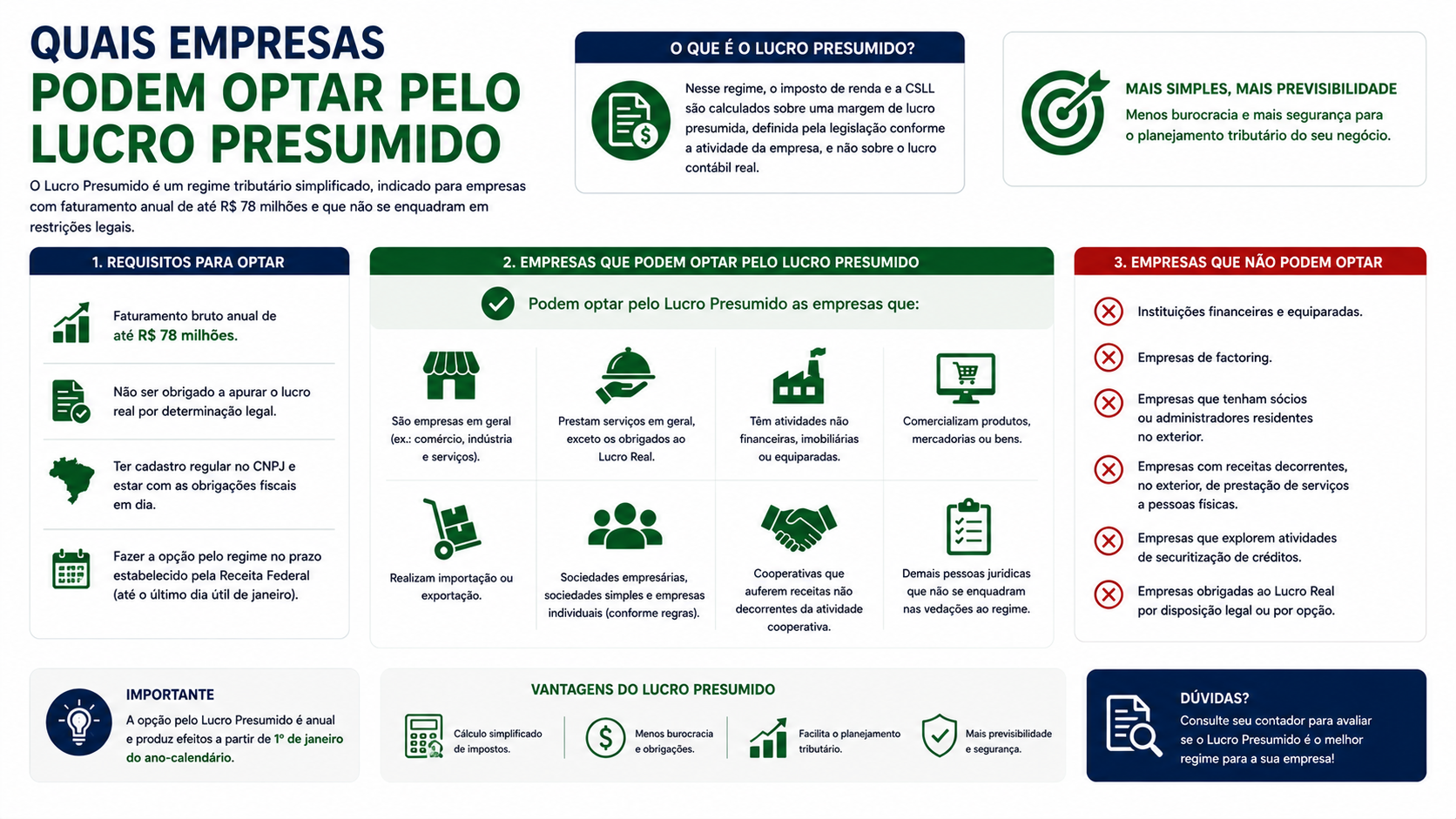

Podem optar pelo Lucro Presumido empresas com receita bruta total no ano-calendário anterior de até R$ 78.000.000,00 (setenta e oito milhões de reais), ou proporcional ao número de meses de atividade, se a empresa não estava em atividade durante o ano todo.

Empresas com faturamento superior a esse limite são obrigadas a adotar o Lucro Real.

2. Não estar enquadrada como obrigada ao Lucro Real

Algumas empresas são obrigadas ao Lucro Real, independentemente do faturamento. São elas:

- Bancos comerciais, de investimento e de desenvolvimento

- Caixas econômicas

- Sociedades de crédito, financiamento e investimento

- Sociedades de crédito imobiliário

- Corretoras de títulos e valores mobiliários

- Empresas de arrendamento mercantil (leasing)

- Cooperativas de crédito

- Empresas de seguros privados e de capitalização

- Entidades de previdência privada aberta

- Empresas beneficiadas por isenções ou reduções de IRPJ (em alguns casos)

- Empresas que explorem atividades de factoring

3. Não ser optante pelo Simples Nacional

Empresas optantes pelo Simples Nacional ou MEI não podem simultaneamente optar pelo Lucro Presumido. São regimes excludentes.

4. Natureza jurídica permitida

Podem optar pelo Lucro Presumido:

- Empresários individuais

- Sociedades Limitadas (LTDA)

- Sociedades Anônimas (SA)

- Cooperativas (exceto as de crédito)

- Associações e fundações com atividade econômica

Como fazer a opção pelo Lucro Presumido

A opção pelo Lucro Presumido é feita de forma tácita, pelo pagamento da primeira quota do IRPJ ou CSLL no início do ano-calendário. Isso significa que, se a empresa pagar o primeiro DARF do período pelo código do Lucro Presumido, estará automaticamente optante por esse regime para o restante do ano.

Prazo de opção

- Para empresas em início de atividade: na abertura do CNPJ

- Para as demais: pelo pagamento do primeiro DARF do ano, em abril (referente ao 1° trimestre)

A opção é irretratável para todo o ano-calendário, só podendo ser alterada no início do exercício seguinte.

Quando o Lucro Presumido é mais vantajoso

O Lucro Presumido tende a ser mais vantajoso quando:

- A empresa tem margem de lucro real superior à presunção legal

- A empresa não pode ou não deseja estar no Simples Nacional

- A empresa tem folha de pagamento alta, comparativamente à receita (o que tornaria o Simples Nacional menos competitivo pelo Fator R)

- A empresa exerce atividade no Anexo V do Simples Nacional, com alíquotas elevadas

Exemplo comparativo

Uma clínica médica com faturamento anual de R$ 2.400.000,00 e margem de lucro de 40%:

No Simples Nacional (Anexo III):

- Alíquota efetiva aproximada: 14%

- DAS anual: R$ 336.000,00

No Lucro Presumido (serviços hospitalares, presunção de 8%):

- Base IRPJ: R$ 2.400.000,00 x 8% = R$ 192.000,00

- IRPJ + adicional + CSLL: aproximadamente R$ 46.000,00

- PIS + COFINS: R$ 15.600,00 + R$ 72.000,00 = R$ 87.600,00

- ISS (5%): R$ 120.000,00

- INSS patronal: depende da folha

- Total estimado: pode ser menor que o Simples, dependendo da folha

Empresas novas e o Lucro Presumido

Empresas em início de atividade que não se enquadram no Simples Nacional (ou que preferem o Lucro Presumido) podem optar pelo regime já na abertura do CNPJ, indicando isso no ato de constituição ou no primeiro DARF pago.

Mudança de regime

Empresas no Lucro Presumido podem mudar para o Lucro Real no início de cada ano-calendário, se desejarem, fazendo a opção pelo Lucro Real no primeiro DARF do período.

Não é possível mudar de regime durante o ano, exceto em situações de obrigatoriedade (por exemplo, se ultrapassar o limite de R$ 78 milhões).

FAQ

1. Empresa com menos de R$ 78 milhões de faturamento é obrigada ao Lucro Presumido? Não. É elegível, mas pode optar pelo Lucro Real se for mais vantajoso.

2. Empresa de internet (e-commerce) pode optar pelo Lucro Presumido? Sim, desde que atenda o limite de faturamento e não seja obrigada ao Lucro Real.

3. Empresa do Simples Nacional pode migrar para o Lucro Presumido? Sim. A migração deve ser feita no início do ano, com a solicitação de exclusão do Simples em janeiro.

4. Startup pode estar no Lucro Presumido? Sim, se não for obrigada ao Lucro Real e não optar pelo Simples Nacional.

5. O Lucro Presumido é obrigatório para alguma empresa? Não. Nenhuma empresa é obrigada ao Lucro Presumido; ele é sempre uma escolha dentre as opções disponíveis.

6. Empresa que superou R$ 78 milhões deve migrar imediatamente para o Lucro Real? Deve migrar a partir do ano-calendário seguinte ao do estouro do limite.

7. Posso ter certeza de que o Lucro Presumido é melhor antes de optar? Sempre faça uma simulação comparativa com um contador antes de fazer a opção.

8. A opção é feita anualmente? Sim. A cada início de ano-calendário, a empresa confirma sua opção pelo regime pelo pagamento do primeiro DARF.

Glossário

- Lucro Presumido: regime tributário com base calculada por presunção sobre a receita

- IRPJ: Imposto de Renda Pessoa Jurídica

- CSLL: Contribuição Social sobre o Lucro Líquido

- DARF: Documento de Arrecadação de Receitas Federais

- Lucro Real: regime com tributação sobre o lucro contábil efetivo

- Fator R: relação entre folha e receita no Simples Nacional que define o Anexo aplicável

Artigos relacionados

- Lucro Presumido: o que é e como funciona a tributação

- Como calcular o IRPJ e a CSLL no Lucro Presumido

- Simples Nacional x Lucro Presumido: qual regime escolher

- Lucro Real: o que é, quando é obrigatório e como funciona

Conclusão

A opção pelo Lucro Presumido é uma decisão estratégica que deve ser tomada com base em dados concretos: faturamento, margem de lucro, tipo de atividade e estrutura de custos. Antes de fazer a opção, simule os valores com seu contador e compare com os demais regimes disponíveis. A escolha certa pode representar uma economia significativa na carga tributária da sua empresa.

Compartilhar este artigo