Contabilidade

Simples Nacional x Lucro Presumido: qual regime escolher

2026-05-18

Simples Nacional x Lucro Presumido: qual regime escolher

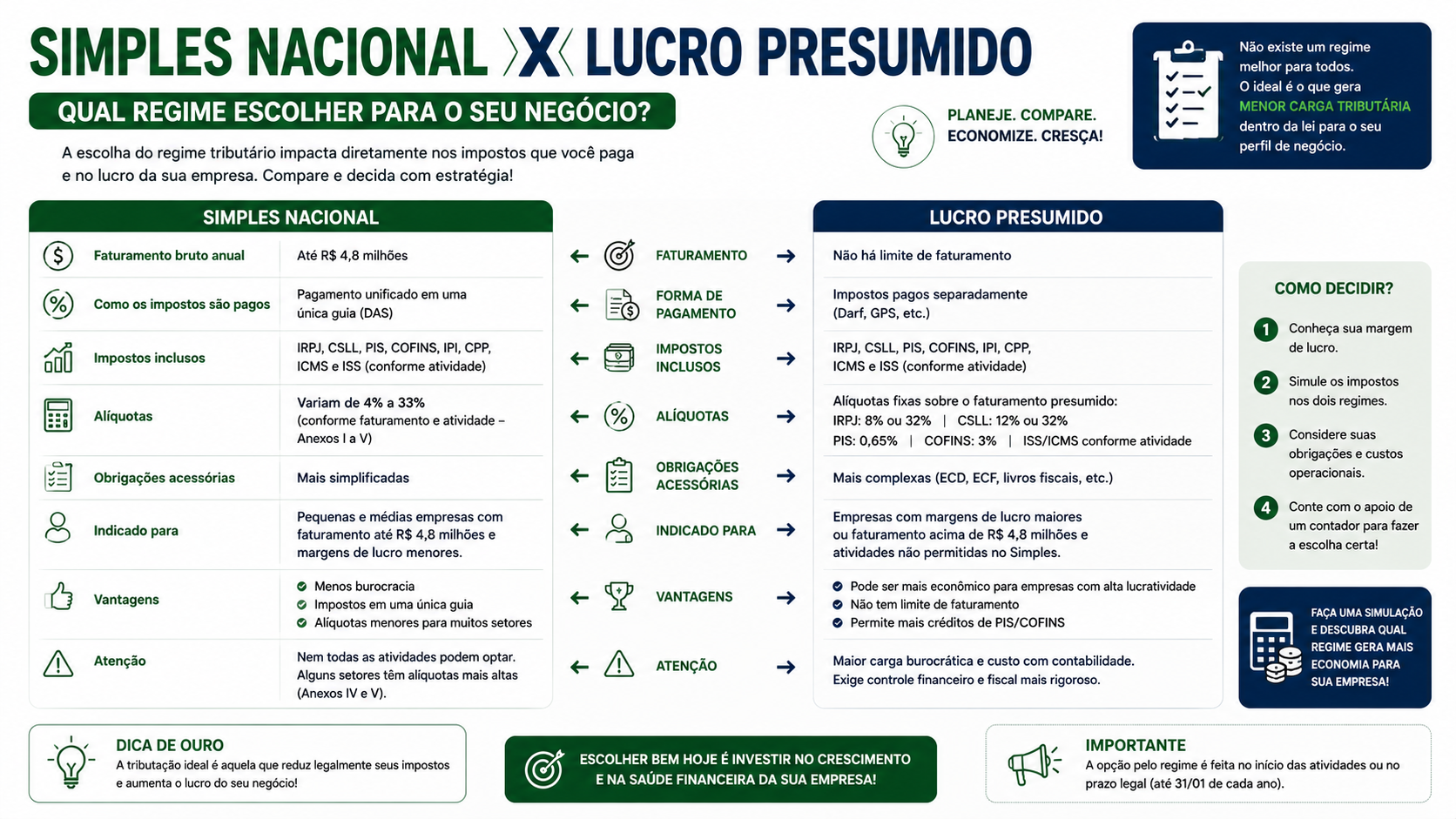

A escolha entre Simples Nacional e Lucro Presumido é uma das decisões tributárias mais importantes para pequenas e médias empresas brasileiras. Cada regime tem características próprias, e a melhor opção depende do faturamento, da atividade e da margem de lucro da empresa.

O que é o Simples Nacional

O Simples Nacional é um regime tributário simplificado criado pela Lei Complementar n. 123/2006 para micro e pequenas empresas. Ele unifica vários tributos em uma única guia de pagamento, o DAS, com alíquotas progressivas que variam de acordo com o faturamento acumulado nos últimos 12 meses.

O que é o Lucro Presumido

O Lucro Presumido é um regime no qual a base de cálculo do Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) é determinada por uma presunção legal, sem necessidade de apurar o lucro real. A presunção varia entre 8% e 32% da receita, conforme a atividade.

Principais diferenças entre os regimes

| Critério | Simples Nacional | Lucro Presumido | |---|---|---| | Limite de faturamento | Até R$ 4,8 milhões/ano | Até R$ 78 milhões/ano | | Tributos unificados | Sim (IRPJ, CSLL, PIS, COFINS, CPP, ICMS, ISS) | Não (recolhimento separado) | | Alíquota base | A partir de 4% (comércio) | IRPJ 15% + CSLL 9% + PIS 0,65% + COFINS 3% | | Folha de pagamento | CPP incluída no DAS | INSS patronal separado (20%) | | Complexidade | Baixa | Média | | Distribuição de lucros isenta | Sim (com limites) | Sim (com limites) |

Quando o Simples Nacional é mais vantajoso

O Simples Nacional costuma ser mais vantajoso para empresas:

- Com faturamento menor, onde as alíquotas do Simples são inferiores às do Lucro Presumido

- Do setor de comércio, nos Anexos I e II, com alíquotas a partir de 4%

- Que têm folha de pagamento significativa, pois a CPP está incluída no DAS

- Com menor complexidade de gestão fiscal

Exemplo prático: comércio varejista

Uma loja com faturamento anual de R$ 600.000,00 tributada pelo Simples Nacional (Anexo I) pagaria alíquota efetiva de aproximadamente 7,3%, ou seja, cerca de R$ 43.800,00 anuais em tributos totais.

No Lucro Presumido, considerando IRPJ (8% de presunção x 15%), CSLL (12% x 9%), PIS (0,65%) e COFINS (3%), mais o INSS patronal de 20% sobre a folha, a carga tributária total poderia ser maior.

Quando o Lucro Presumido é mais vantajoso

O Lucro Presumido tende a ser mais vantajoso para empresas:

- De prestação de serviços com Anexo V do Simples Nacional (alíquotas mais altas, a partir de 15,5%)

- Com margem de lucro elevada (acima de 32%)

- Que distribuem mais lucros aos sócios, aproveitando a isenção sobre a presunção

- Com faturamento próximo ao limite do Simples (R$ 4,8 milhões)

Exemplo prático: consultoria

Uma consultoria com faturamento de R$ 1.200.000,00 no Simples Nacional (Anexo V) poderia pagar alíquota efetiva de cerca de 17%, totalizando R$ 204.000,00.

No Lucro Presumido, com presunção de 32%, a base seria R$ 384.000,00. Sobre ela: IRPJ 15% = R$ 57.600,00 e CSLL 9% = R$ 34.560,00. PIS e COFINS sobre receita bruta: R$ 7.800,00 + R$ 36.000,00. ISS (municipal, 5%): R$ 60.000,00. Total aproximado: R$ 196.000,00, com economia de cerca de R$ 8.000,00.

Fatores que influenciam a escolha

Além da carga tributária, outros fatores devem ser considerados:

- Obrigações acessórias: o Lucro Presumido exige mais declarações (ECF, EFD-Contribuições, ECD)

- Custo contábil: escritórios de contabilidade cobram mais por empresas no Lucro Presumido

- Créditos de PIS/COFINS: no Lucro Presumido (regime cumulativo), não há aproveitamento de créditos

- Planejamento sucessório: holdings são incompatíveis com o Simples Nacional

Como simular a melhor opção

Para escolher com segurança, siga este passo a passo:

- Levante o faturamento anual previsto

- Identifique o Anexo do Simples Nacional correspondente à sua atividade

- Calcule a alíquota efetiva do Simples com base na faixa de receita

- Calcule a carga no Lucro Presumido (IRPJ + CSLL + PIS + COFINS + ISS/ICMS + INSS patronal)

- Compare os totais e considere os custos contábeis

FAQ

1. Posso mudar de regime durante o ano? Não. A mudança de regime tributário ocorre apenas em janeiro de cada ano.

2. Empresa de serviços pode optar pelo Simples Nacional? Sim, mas as alíquotas variam conforme o Anexo (III, IV ou V), podendo ser mais altas que no Lucro Presumido.

3. O Lucro Presumido tem limite de faturamento? Sim. Empresas com receita acima de R$ 78 milhões por ano são obrigadas ao Lucro Real.

4. Quais tributos são recolhidos separadamente no Lucro Presumido? IRPJ, CSLL, PIS, COFINS, INSS patronal, ISS ou ICMS (conforme a atividade).

5. É possível reduzir impostos migrando para o Lucro Presumido? Em alguns casos sim, especialmente para prestadores de serviços com altas alíquotas no Simples.

6. O que é a alíquota efetiva no Simples Nacional? É a alíquota real paga após aplicar a fórmula de cálculo progressivo, que pode ser menor do que a nominal.

7. Empresa no Lucro Presumido pode distribuir lucros isentos? Sim, desde que respeitados os limites da presunção legal.

8. Qual regime tem menos obrigações acessórias? O Simples Nacional é mais simples, com menos declarações exigidas.

Glossário

- DAS: Documento de Arrecadação do Simples Nacional

- Alíquota efetiva: percentual real pago após cálculo progressivo do Simples

- CPP: Contribuição Patronal Previdenciária incluída no DAS

- Presunção de lucro: percentual aplicado sobre a receita para definir a base de cálculo no Lucro Presumido

- ECF: Escrituração Contábil Fiscal, obrigação acessória do Lucro Presumido e Real

Artigos relacionados

- Simples Nacional: o que é, como funciona e para quem é indicado

- Lucro Presumido: o que é e como funciona a tributação

- Como escolher o regime tributário ideal para sua empresa

- Planejamento tributário no Lucro Real: estratégias legais para reduzir impostos

Conclusão

Não existe um regime tributário universalmente melhor. A escolha entre Simples Nacional e Lucro Presumido deve ser feita com base em simulações concretas, levando em conta faturamento, atividade, folha de pagamento e margem de lucro. Consulte um contador para fazer essa análise antes de janeiro de cada ano e garantir a melhor decisão para a saúde financeira da sua empresa.

Compartilhar este artigo