Contabilidade

Tributação de honorários médicos: pessoa física x pessoa jurídica

2026-05-18

Tributação de honorários médicos: pessoa física x pessoa jurídica

Introdução

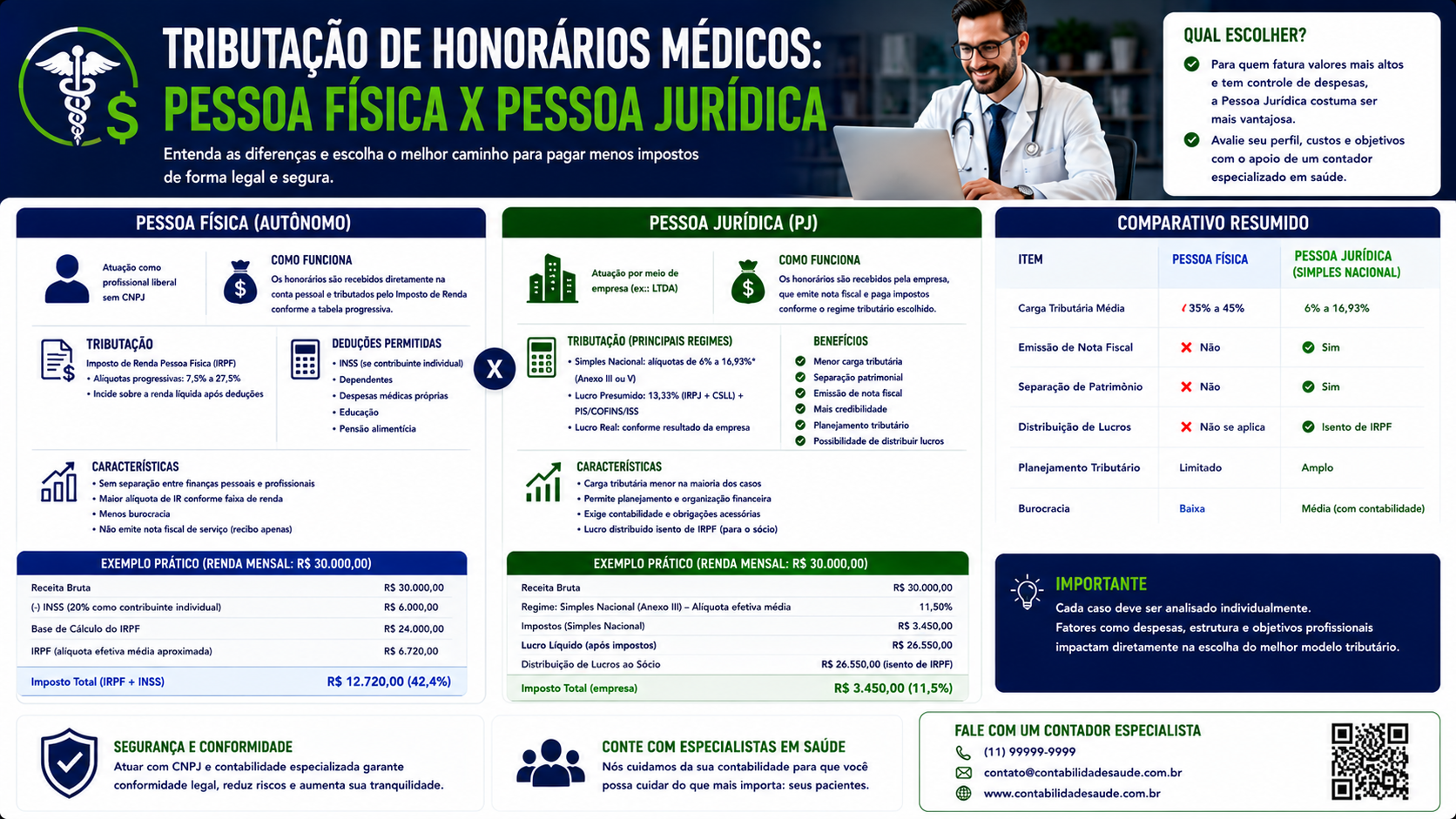

A tributação de honorários médicos varia significativamente conforme o médico atue como pessoa física (PF) ou pessoa jurídica (PJ). A diferença pode representar dezenas de milhares de reais por ano. Neste guia comparativo, você entende como cada modalidade é tributada, com cálculos reais e exemplos práticos para ajudá-lo a tomar a melhor decisão em 2026.

O que são honorários médicos do ponto de vista tributário

Honorários médicos são os valores recebidos pela prestação de serviços médicos: consultas, cirurgias, procedimentos, laudos, perícias e plantões. Do ponto de vista tributário, a forma de tributação depende de como o médico está constituído: PF ou PJ.

Como funciona a tributação na prática

Pessoa Física (PF)

Recebimento de pessoa jurídica (hospitais, clínicas, convênios):

- O pagador retém IRRF na fonte conforme tabela progressiva.

- O médico deve consolidar na declaração anual de IRPF.

- INSS: contribuinte individual (11% até o teto de R$ 908,85/mês em 2026).

Recebimento de pessoa física (pacientes particulares):

- O médico deve recolher mensalmente via Carnê-Leão.

- INSS: contribuinte individual.

- IR: até 27,5% após deduções.

Pessoa Jurídica (PJ)

O hospital/clínica paga a nota fiscal emitida pela PJ:

- Tributação pelo Simples Nacional (DAS) ou Lucro Presumido.

- Alíquota efetiva de 6% a 13% sobre o faturamento.

- O médico retira pró-labore + distribuição de lucros isenta de IR.

Tabela comparativa: PF x PJ

| Critério | Médico PF | Médico PJ (Simples) | |---|---|---| | Imposto sobre honorários | IRRF até 27,5% | DAS 6% a ~12% | | INSS | 11% (teto ~R$ 908) | Sobre pró-labore | | Carnê-Leão | Sim (clientes PF) | Não | | ISS | Não | Variável ou fixo | | Distribuição de lucros | N/A | Isenta de IR | | Proteção patrimonial | Sem separação | Separação PF/PJ | | Credibilidade | Menor | Maior |

Cálculo comparativo por faixa de faturamento

Faturamento de R$ 15.000/mês

PF:

- INSS: R$ 908 (teto).

- IRPF (~22,5% após deduções): ~R$ 2.300.

- Total impostos: ~R$ 3.208 (21,4%).

- Líquido: ~R$ 11.792.

PJ (Simples, 6%):

- DAS: R$ 900.

- Pró-labore R$ 5.000 (INSS R$ 550, IRPF R$ 0).

- Distribuição R$ 8.600 (isenta).

- Total impostos: ~R$ 1.450 (9,7%).

- Líquido: ~R$ 13.550.

- Vantagem PJ: R$ 1.758/mês = R$ 21.096/ano.

Faturamento de R$ 30.000/mês

PF:

- INSS: R$ 908.

- IRPF (~27,5%): ~R$ 6.300.

- Total impostos: ~R$ 7.208 (24%).

- Líquido: ~R$ 22.792.

PJ (Simples, 6%):

- DAS: R$ 1.800.

- Pró-labore R$ 8.400 (INSS R$ 924, IRPF R$ 0).

- Distribuição R$ 17.800 (isenta).

- Total impostos: ~R$ 2.724 (9,1%).

- Líquido: ~R$ 27.276.

- Vantagem PJ: R$ 4.484/mês = R$ 53.808/ano.

Faturamento de R$ 60.000/mês

PF:

- Total impostos: ~R$ 17.000 (28,3%).

- Líquido: ~R$ 43.000.

PJ (Simples ~8%):

- Total impostos: ~R$ 6.800 (11,3%).

- Líquido: ~R$ 53.200.

- Vantagem PJ: R$ 10.200/mês = R$ 122.400/ano.

Situações específicas

Médico que recebe de convênio

Convênios pagam para a PJ do médico via nota fiscal. Como PF, os convênios retêm IRRF e INSS. A PJ é preferível na grande maioria dos casos.

Médico que recebe de pacientes PF

Como PF, deve recolher Carnê-Leão. Como PJ, emite NFS-e para o paciente (com CPF) e recolhe DAS. A PJ é mais simples e menos tributada.

Médico em início de carreira

Para faturamentos abaixo de R$ 5.000/mês, o custo do contador (~R$ 400/mês) pode superar a economia tributária. Nesse caso, aguardar ou optar pelo MEI não é possível para médicos (atividade vedada no MEI). A PJ passa a valer a partir de ~R$ 6.000/mês.

FAQ

1. Médico PF pode emitir nota fiscal? Não. Nota fiscal é emitida por pessoa jurídica. Médico PF emite recibo.

2. Hospital aceita tanto PF quanto PJ? Depende do hospital. Muitos exigem PJ. Outros aceitam ambas.

3. Médico PF paga ISS? Não. ISS incide sobre PJ. Médico PF não recolhe ISS.

4. Como declarar honorários PJ no IR pessoal? O médico declara pró-labore como "Rendimentos Tributáveis de PJ" e distribuição de lucros em "Rendimentos Isentos".

5. Existe alguma desvantagem tributária da PJ? O custo com contador e obrigações acessórias. Para faturamentos muito baixos, pode não compensar.

6. Médico PF pode deduzir despesas do consultório? Sim, pelo livro-caixa na declaração de IR. Mas a dedução é limitada comparada ao que a PJ pode abater.

7. PJ médica pode receber honorários de sucumbência? Sim. Honorários periciais e de sucumbência em processos médicos entram no faturamento da PJ.

8. Qual a alíquota de INSS para médico PF autônomo? 20% como contribuinte individual (optando pela alíquota integral para aposentadoria por tempo de contribuição) ou 11% pelo plano simplificado (apenas aposentadoria por idade).

Glossário

- Carnê-Leão: Recolhimento mensal do IRPF sobre rendimentos sem retenção na fonte.

- IRRF: Imposto de Renda Retido na Fonte.

- DAS: Guia de recolhimento unificada do Simples Nacional.

- Pró-labore: Remuneração do sócio pelo trabalho na PJ.

- Distribuição de lucros: Repasse isento de IR dos lucros da PJ ao sócio.

- Fator R: Relação folha/faturamento para enquadramento no Simples.

- NFS-e: Nota Fiscal de Serviços Eletrônica.

- INSS: Instituto Nacional do Seguro Social, previdência social.

Artigos relacionados

- Contabilidade para médicos: como reduzir impostos de forma legal

- Distribuição de lucros para médicos PJ: como funciona na prática

- Plantonista pode ser PJ: aspectos legais e tributários

- Carnê-Leão: o que é e como preencher mensalmente

- INSS para autônomos: como contribuir e quais benefícios garantir

Conclusão

A comparação entre a tributação de honorários médicos como PF e PJ é clara: a PJ quase sempre é mais vantajosa para médicos com faturamento recorrente acima de R$ 6.000/mês. A diferença de carga tributária pode ser de 15 a 20 pontos percentuais, representando uma economia expressiva ao longo do ano. Se você ainda atua como pessoa física, consulte um contador especializado e avalie o momento de migrar para a PJ médica.

Compartilhar este artigo