Contabilidade

Tributação na nota fiscal: como preencher ICMS, ISS e PIS COFINS

2026-05-18

Tributação na nota fiscal: como preencher ICMS, ISS e PIS COFINS

Introdução

Preencher corretamente os tributos na nota fiscal eletrônica é uma obrigação fiscal que exige conhecimento das alíquotas, dos códigos de situação tributária e das regras de cada regime. Erros no preenchimento geram rejeição da nota pela SEFAZ, autuações e problemas na escrituração contábil do destinatário.

Neste artigo, você vai entender como preencher ICMS, ISS, PIS e COFINS na nota fiscal, com explicações sobre CST, CSOSN, CFOP e alíquotas para cada regime tributário.

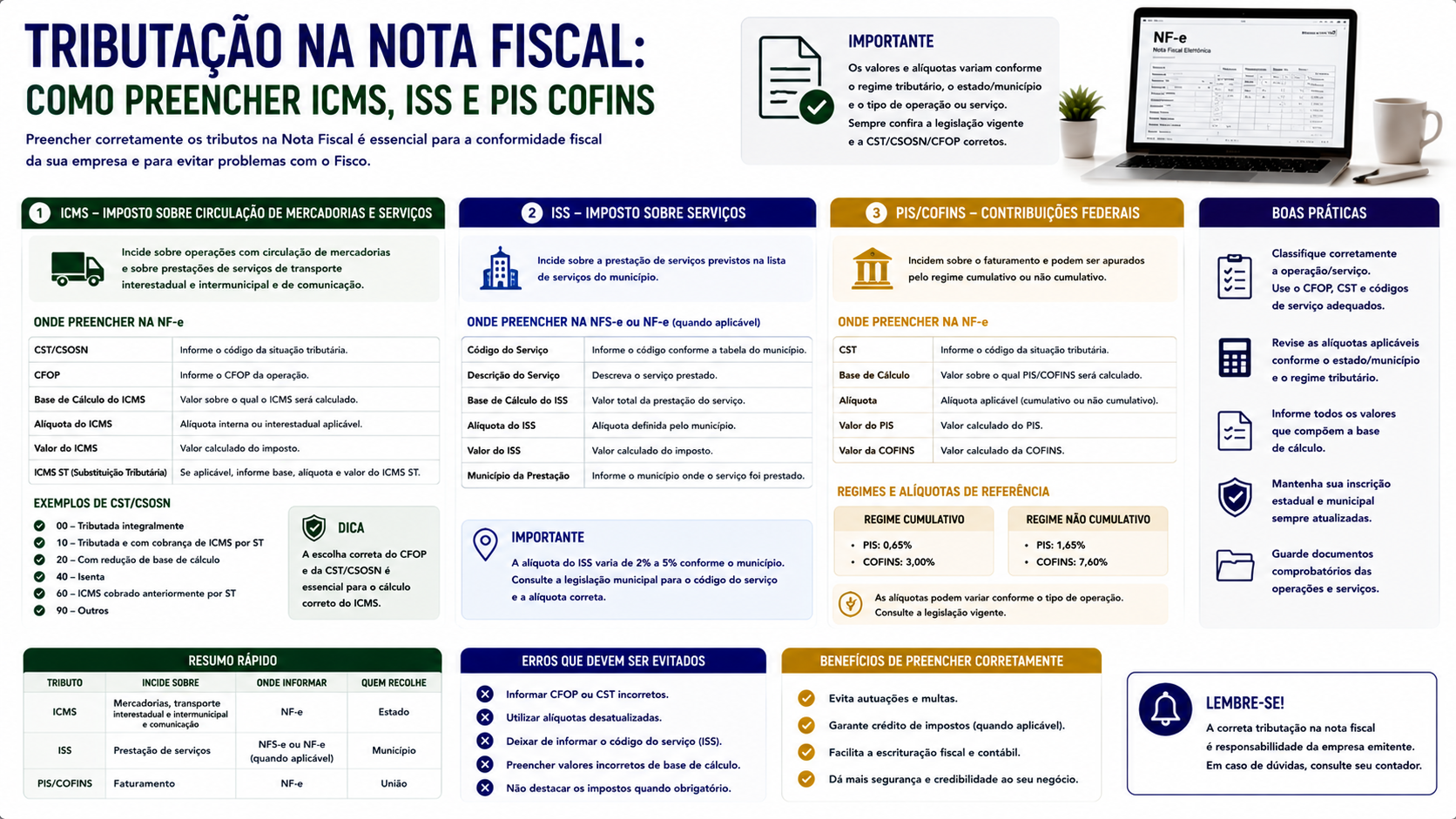

ICMS na NF-e

O ICMS (Imposto sobre Circulação de Mercadorias e Serviços) é o tributo estadual que incide na maioria das operações com mercadorias. Seu preenchimento na NF-e exige atenção ao CST (Código de Situação Tributária) ou CSOSN (para o Simples Nacional).

Principais CSTs de ICMS:

- CST 00: tributado integralmente.

- CST 10: tributado com ICMS-ST (substituição tributária).

- CST 20: com redução de base de cálculo.

- CST 40: isento.

- CST 41: não tributado.

- CST 60: cobrado anteriormente por ST.

Para o Simples Nacional (CSOSN):

- CSOSN 102: tributado pelo Simples, sem permissão de crédito.

- CSOSN 400: não tributado pelo Simples.

- CSOSN 500: ICMS cobrado anteriormente por ST.

Campos obrigatórios do ICMS na NF-e:

- Origem da mercadoria (0 a 8).

- CST ou CSOSN.

- Modalidade de determinação da BC.

- Valor da BC.

- Alíquota.

- Valor do ICMS.

ISS na NFS-e

O ISS (Imposto Sobre Serviços) é o tributo municipal que incide na prestação de serviços. Ele consta na NFS-e (nota fiscal de serviços), não na NF-e de mercadorias. Os campos variam conforme o sistema municipal, mas geralmente incluem:

- Código do serviço (LC 116/2003).

- Alíquota do ISS (mínimo 2%, máximo 5%).

- Valor do ISS (retido ou não retido).

- Município de incidência.

O ISS pode ser retido na fonte pelo tomador de serviços (quando pessoa jurídica) ou recolhido diretamente pelo prestador.

PIS e COFINS na NF-e

O PIS e a COFINS são contribuições federais que incidem sobre a receita bruta. Seu preenchimento na NF-e depende do regime tributário:

Regime cumulativo (Lucro Presumido e Simples):

- Alíquotas: PIS 0,65% e COFINS 3%.

- CST PIS/COFINS: 01 (operação tributável a alíquota básica).

Regime não cumulativo (Lucro Real):

- Alíquotas: PIS 1,65% e COFINS 7,6%.

- Permite crédito sobre insumos.

- CST PIS/COFINS: 01, 02 (monofásico) ou 07 (operação isenta).

Empresas do Simples Nacional:

- PIS e COFINS já estão incluídos no DAS.

- Na NF-e, informar CST 07 (operação isenta de contribuição) ou 49 (outras operações de saída).

CFOP: código obrigatório em toda NF-e

O CFOP identifica a natureza da operação e orienta o preenchimento dos tributos. Os primeiros dígitos indicam:

- 1.xxx: entrada de operação interna.

- 2.xxx: entrada de operação interestadual.

- 3.xxx: entrada de operação exterior.

- 5.xxx: saída de operação interna.

- 6.xxx: saída de operação interestadual.

- 7.xxx: saída para o exterior.

Exemplos práticos

Empresa do Lucro Presumido, venda interna:

- CFOP: 5.102 (venda de mercadoria).

- CST ICMS: 00 (tributado integralmente), alíquota de 12% (varia por estado e produto).

- CST PIS: 01, alíquota 0,65%.

- CST COFINS: 01, alíquota 3%.

Empresa do Simples Nacional, venda interna:

- CFOP: 5.102.

- CSOSN: 102 (tributado pelo Simples, sem crédito ao destinatário).

- CST PIS: 07 (isento).

- CST COFINS: 07 (isento).

FAQ

1. Qual alíquota de ICMS usar? A alíquota varia por estado (geralmente 12% a 18% para operações internas) e por produto (alíquotas específicas para itens da cesta básica, por exemplo). Consulte a tabela do estado do emitente.

2. O Simples Nacional destaca ICMS na nota? Não em valor separado. A nota do Simples informa o CSOSN, sem valor destacado de ICMS (pois está incluído no DAS).

3. Preciso preencher PIS e COFINS sempre? Sim, para a maioria das operações. Mesmo que a alíquota seja zero ou o regime seja o Simples, o CST de PIS e COFINS deve ser informado.

4. O que é ICMS-ST? Substituição Tributária: o ICMS de toda a cadeia é recolhido antecipadamente pelo fabricante ou importador. O revendedor não destaca ICMS na nota (usa CST 60).

5. Como tratar ISS na NF-e de produtos? O ISS não consta na NF-e de produtos (Modelo 55). Se houver serviço junto ao produto, emita NF-e para o produto e NFS-e para o serviço.

6. Exportação tem ICMS e PIS/COFINS? Não. Exportações são imunes ao ICMS e isentas de PIS/COFINS. CST ICMS: 40 (isento). CST PIS/COFINS: 07 (isento).

7. O que é o campo "origem da mercadoria" no ICMS? Identifica se o produto é nacional (0), estrangeiro importado (1 a 3) ou nacional com conteúdo estrangeiro (4 a 8). Impacta a alíquota e o CSOSN.

8. NF-e rejeitada por erro no CST: o que fazer? Corrija o CST no sistema, reemita a nota e transmita novamente. Se a nota já estava autorizada com erro, use CC-e (se permitido) ou cancele e reemita.

9. Qual CST usar para devolução? Use o mesmo CST da nota original de compra, espelhando os tributos.

10. Como preencher PIS/COFINS no Lucro Real? Use CST 01 com alíquotas de 1,65% (PIS) e 7,6% (COFINS). Certifique-se de também apurar os créditos de PIS/COFINS sobre as compras.

Glossário

- CST: Código de Situação Tributária, identifica o tratamento fiscal de cada tributo na operação.

- CSOSN: Código de Situação da Operação no Simples Nacional, equivalente ao CST para empresas do Simples.

- CFOP: Código Fiscal de Operações e Prestações, identifica a natureza da operação.

- ICMS-ST: Substituição Tributária, regime em que o ICMS de toda a cadeia é recolhido antecipadamente.

- Não cumulatividade: sistema que permite descontar o imposto pago nas etapas anteriores da cadeia produtiva.

Artigos relacionados

- Nota fiscal eletrônica: o que é, como emitir e quando é obrigatória

- NF-e x NFS-e: qual a diferença e quando usar cada uma

- Nota fiscal de devolução: como emitir corretamente

- PIS e COFINS no Lucro Presumido: regime cumulativo explicado

Conclusão

Preencher corretamente os tributos na nota fiscal exige conhecimento do regime tributário da empresa, das alíquotas vigentes e dos códigos corretos (CST, CSOSN e CFOP). Erros nesse preenchimento geram rejeições, autuações e complicações na cadeia de créditos tributários. Invista na configuração correta do seu sistema de emissão e conte com seu contador para revisar periodicamente as parametrizações fiscais da empresa.

Compartilhar este artigo