Tributação

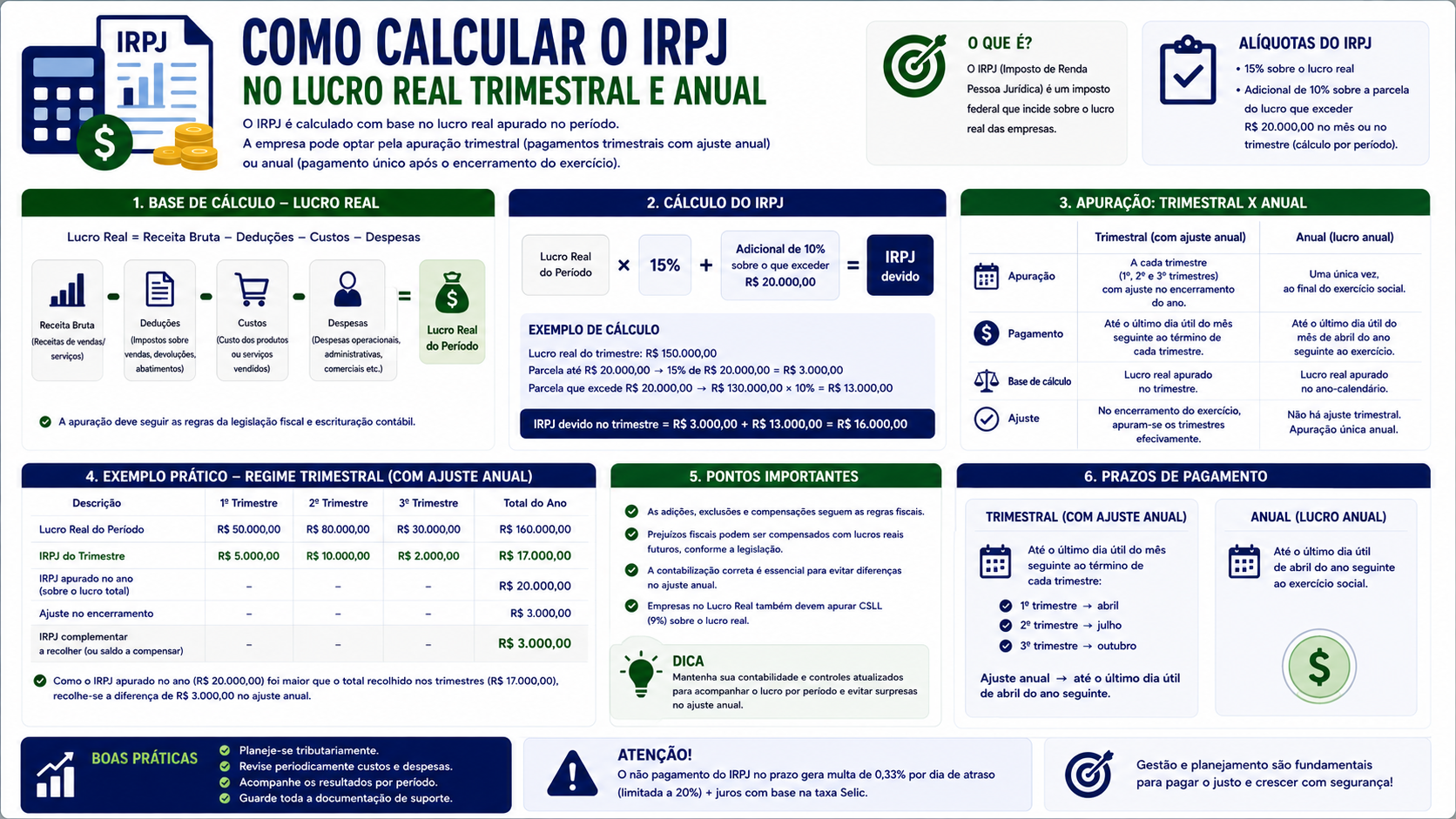

Como calcular o IRPJ no Lucro Real trimestral e anual

2026-05-18

Como calcular o IRPJ no Lucro Real trimestral e anual

Introdução

O cálculo do IRPJ no Lucro Real é uma das tarefas mais importantes e complexas da contabilidade fiscal brasileira. Diferentemente do Lucro Presumido, onde o imposto é calculado sobre uma margem estimada, no Lucro Real o IRPJ incide sobre o resultado real da empresa, apurado com base na escrituração contábil e nos ajustes fiscais previstos em lei.

Existem duas modalidades de apuração: o Lucro Real Trimestral e o Lucro Real Anual com estimativas mensais. Cada uma tem suas particularidades, vantagens e riscos. A escolha entre elas deve considerar a sazonalidade do negócio, o fluxo de caixa e a previsibilidade dos resultados.

Neste artigo, você vai aprender como calcular o IRPJ no Lucro Real nas duas modalidades, com exemplos numéricos detalhados, alíquotas atualizadas e os principais cuidados para evitar erros no recolhimento.

O que é o IRPJ no Lucro Real

O IRPJ (Imposto de Renda Pessoa Jurídica) no Lucro Real é calculado sobre o Lucro Real do período, que é o lucro contábil ajustado pelas adições e exclusões fiscais registradas no LALUR (Livro de Apuração do Lucro Real).

As alíquotas aplicáveis são:

- 15% sobre a totalidade do Lucro Real do período

- Adicional de 10% sobre a parcela do Lucro Real que exceder R$ 20.000,00 por mês (equivalente a R$ 60.000,00 por trimestre ou R$ 240.000,00 por ano)

Como funciona

Modalidade 1: Lucro Real Trimestral

A empresa apura o Lucro Real ao final de cada trimestre (31/03, 30/06, 30/09 e 31/12) de forma definitiva. O recolhimento do IRPJ pode ser parcelado em até 3 quotas mensais iguais, com acréscimo de 1% de juros sobre as quotas posteriores à primeira.

Atenção: no Lucro Real Trimestral, cada trimestre é independente. Um prejuízo no 1º trimestre não reduz automaticamente o lucro do 2º trimestre. A compensação só ocorre no LALUR, limitada a 30% do lucro dos trimestres seguintes.

Modalidade 2: Lucro Real Anual com Estimativas Mensais

A empresa recolhe o IRPJ mensalmente com base em estimativas, calculadas de duas formas:

- Percentual sobre a receita bruta (mesmos percentuais do Lucro Presumido)

- Balanço ou balancete de suspensão/redução: a empresa levanta um balanço parcial e, se o lucro acumulado justificar imposto menor, pode suspender ou reduzir o recolhimento mensal

A apuração definitiva ocorre em 31 de dezembro. Se as estimativas pagas superarem o IRPJ devido, a diferença pode ser compensada ou restituída.

Principais características

- Alíquota básica: 15% sobre o Lucro Real

- Adicional: 10% sobre a parcela do lucro mensal acima de R$ 20.000

- Limite trimestral para o adicional: R$ 60.000

- Limite anual para o adicional: R$ 240.000

- Compensação de prejuízo: até 30% do Lucro Real de cada período

- Parcelamento: até 3 quotas no Lucro Real Trimestral

- Prazo: último dia útil do mês seguinte ao encerramento do período

Vantagens e desvantagens

| Modalidade | Vantagem | Desvantagem | |---|---|---| | Trimestral | Simplicidade e definitivo a cada trimestre | Prejuízo de um trimestre não compensa lucro do outro no mesmo ano (limitado a 30%) | | Anual com estimativas | Flexibilidade: pode suspender/reduzir via balanço | Maior complexidade; estimativas mensais podem gerar antecipações desnecessárias |

Exemplos práticos

Exemplo 1: Lucro Real Trimestral - 1º Trimestre 2026

Empresa comercial com os seguintes dados:

- Lucro contábil do trimestre: R$ 150.000,00

- Adições (multas de trânsito, brindes): R$ 5.000,00

- Exclusões (dividendos de coligadas): R$ 10.000,00

- Compensação de prejuízo fiscal (limitado a 30%): R$ 43.500,00 (30% de R$ 145.000)

Apuração:

- Lucro Real: R$ 150.000 + R$ 5.000 - R$ 10.000 = R$ 145.000

- Compensação: R$ 43.500

- Base de cálculo: R$ 145.000 - R$ 43.500 = R$ 101.500

IRPJ:

- 15% x R$ 101.500 = R$ 15.225,00

- Adicional: (R$ 101.500 - R$ 60.000) x 10% = R$ 4.150,00

- Total IRPJ: R$ 19.375,00

Exemplo 2: Estimativa Mensal no Lucro Real Anual

Empresa de serviços, receita bruta de janeiro/2026: R$ 200.000 Percentual de estimativa para serviços: 32%

- Base estimada: R$ 200.000 x 32% = R$ 64.000

- IRPJ estimado: 15% x R$ 64.000 = R$ 9.600

- Adicional: (R$ 64.000 - R$ 20.000) x 10% = R$ 4.400

- Estimativa IRPJ janeiro: R$ 14.000

Esse valor é recolhido até o último dia útil de fevereiro via DARF código 5993.

Exemplo 3: Balanço de Suspensão

A mesma empresa, em março/2026, levanta um balanço parcial (jan-mar) e apura Lucro Real acumulado de R$ 30.000.

- IRPJ sobre o Lucro Real acumulado: 15% x R$ 30.000 = R$ 4.500

- Adicional: não há (abaixo de R$ 60.000 no trimestre)

- Estimativas já pagas (jan e fev): R$ 28.000

- Como R$ 28.000 > R$ 4.500, a empresa pode suspender o recolhimento de março

Importância e aplicações

O correto cálculo do IRPJ no Lucro Real impacta diretamente o fluxo de caixa da empresa. Recolhimentos em excesso geram créditos imobilizados; recolhimentos a menor geram multas e juros.

Além disso, o domínio dessas modalidades permite ao contador otimizar o pagamento de impostos: empresas com resultados sazonais (como varejistas com pico no Natal) tendem a se beneficiar do Lucro Real Anual com estimativas, enquanto empresas com resultados estáveis e previsíveis podem optar pelo trimestral sem grandes perdas.

Perguntas frequentes

1. Qual o código DARF para o IRPJ no Lucro Real? No Lucro Real Trimestral: código 0220. No Lucro Real Anual (estimativa): código 5993. No Lucro Real Anual (ajuste anual): código 2089.

2. Quando vence o IRPJ no Lucro Real Trimestral? O imposto vence no último dia útil do mês seguinte ao encerramento do trimestre. No parcelamento em 3 quotas, a 2ª e a 3ª têm acréscimo de 1% de juros cada.

3. Posso compensar prejuízo fiscal de anos anteriores? Sim, sem prazo de prescrição. A compensação é limitada a 30% do Lucro Real de cada período de apuração.

4. O adicional de IRPJ incide sobre qual valor exatamente? Sobre a parcela do Lucro Real que exceder R$ 20.000 por mês de apuração (R$ 60.000 no trimestre ou R$ 240.000 no ano).

5. Empresa com prejuízo no Lucro Real Trimestral paga IRPJ? Não. Se o resultado for negativo (prejuízo fiscal), não há IRPJ. O prejuízo é registrado no LALUR para compensação futura.

6. O balanço de suspensão é obrigatório? Não. É uma faculdade do contribuinte que opta pelo Lucro Real Anual, permitindo suspender ou reduzir as estimativas mensais quando o lucro acumulado justificar imposto menor que o já pago.

7. A CSLL segue as mesmas regras de apuração do IRPJ? Sim, a CSLL também pode ser apurada de forma trimestral ou anual com estimativas. A alíquota geral é de 9%. Os ajustes e compensações seguem regras similares.

8. Qual é o percentual de estimativa para comércio no Lucro Real Anual? Para atividades comerciais: 8% sobre a receita bruta. Para serviços em geral: 32%. Para prestação de serviços hospitalares e transporte de cargas: 8%. Há percentuais específicos por atividade.

9. Posso parcelar o IRPJ do Lucro Real Trimestral? Sim, em até 3 quotas mensais iguais, sem multa. A 2ª e a 3ª quotas têm acréscimo de 1% de juros simples.

10. Como o IRPJ apurado se relaciona com a ECF? A ECF (Escrituração Contábil Fiscal) consolida a apuração do IRPJ e da CSLL no Lucro Real. Ela deve refletir todos os ajustes do LALUR e ser entregue até julho do ano seguinte.

Glossário

DARF: Documento de Arrecadação de Receitas Federais. Guia usada para recolher tributos federais.

Lucro Real: Lucro contábil ajustado pelas adições e exclusões fiscais previstas em lei.

Adicional de IRPJ: Alíquota de 10% aplicada sobre a parcela do lucro que exceder o limite mensal de R$ 20.000.

Balanço de suspensão/redução: Demonstrativo contábil levantado durante o ano para justificar a suspensão ou redução das estimativas mensais de IRPJ.

Estimativa mensal: Recolhimento mensal antecipado de IRPJ no Lucro Real Anual, calculado sobre a receita bruta ou por balanço.

Compensação de prejuízo: Aproveitamento de prejuízo fiscal de períodos anteriores para reduzir a base de cálculo do IRPJ, limitado a 30% do lucro corrente.

ECF: Escrituração Contábil Fiscal. Declaração anual que apura o IRPJ e a CSLL no Lucro Real.

Artigos relacionados

- Lucro Real: o que é, quando é obrigatório e como funciona

- LALUR: o que é e qual sua função no Lucro Real

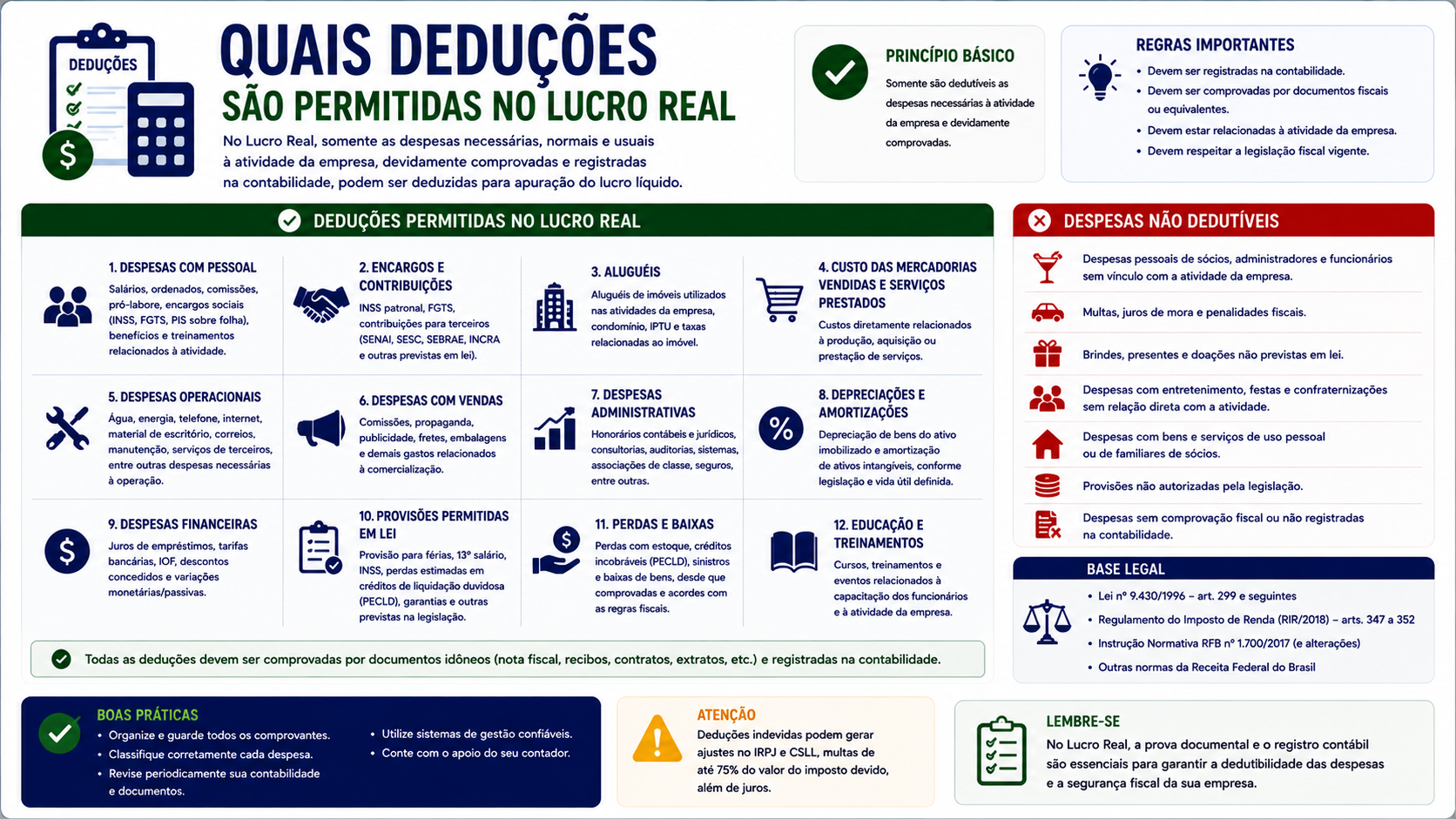

- Quais deduções são permitidas no Lucro Real

- Prejuízo fiscal: como compensar no Lucro Real

- Planejamento tributário no Lucro Real: estratégias legais para reduzir impostos

Conclusão

Calcular o IRPJ no Lucro Real exige domínio da legislação fiscal, escrituração contábil rigorosa e atenção aos prazos. A escolha entre a modalidade trimestral e anual com estimativas deve ser feita com base no perfil de resultados da empresa, considerando sazonalidade, fluxo de caixa e disponibilidade de prejuízos fiscais acumulados.

Um contador experiente é o principal aliado nesse processo, garantindo que o imposto seja calculado corretamente, que os créditos de estimativas sejam aproveitados e que as obrigações acessórias (LALUR, ECF, DCTF) sejam entregues dentro dos prazos legais.

Compartilhar este artigo