Tributação

Lucro Real: o que é, quando é obrigatório e como funciona

2026-05-18

Lucro Real: o que é, quando é obrigatório e como funciona

Introdução

O Lucro Real é o regime tributário mais complexo do sistema brasileiro, mas também o mais preciso: o imposto é calculado sobre o lucro efetivamente apurado pela empresa, com base na escrituração contábil. Para muitas organizações, especialmente as de grande porte ou com margens reduzidas, o Lucro Real pode representar uma carga tributária menor do que os demais regimes.

Compreender esse regime é indispensável para contadores, gestores financeiros e empresários que buscam planejamento tributário eficiente. Afinal, diferentemente do Lucro Presumido, no Lucro Real não há estimativas: o imposto acompanha a realidade do negócio.

Neste artigo, você vai entender o que é o Lucro Real, quando é obrigatório, como funciona a apuração e quais os principais cuidados para operar corretamente nesse regime.

O que é o Lucro Real

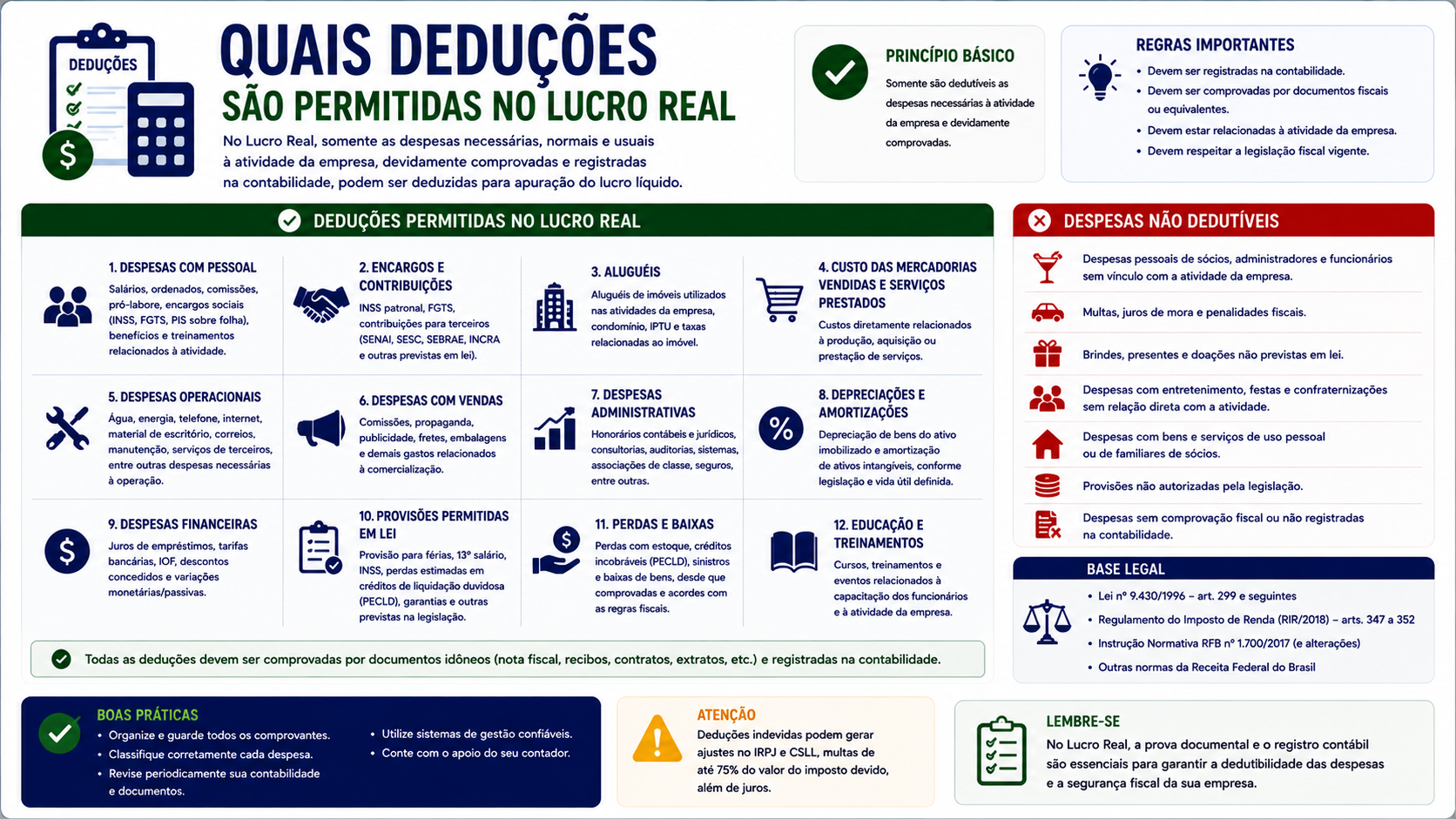

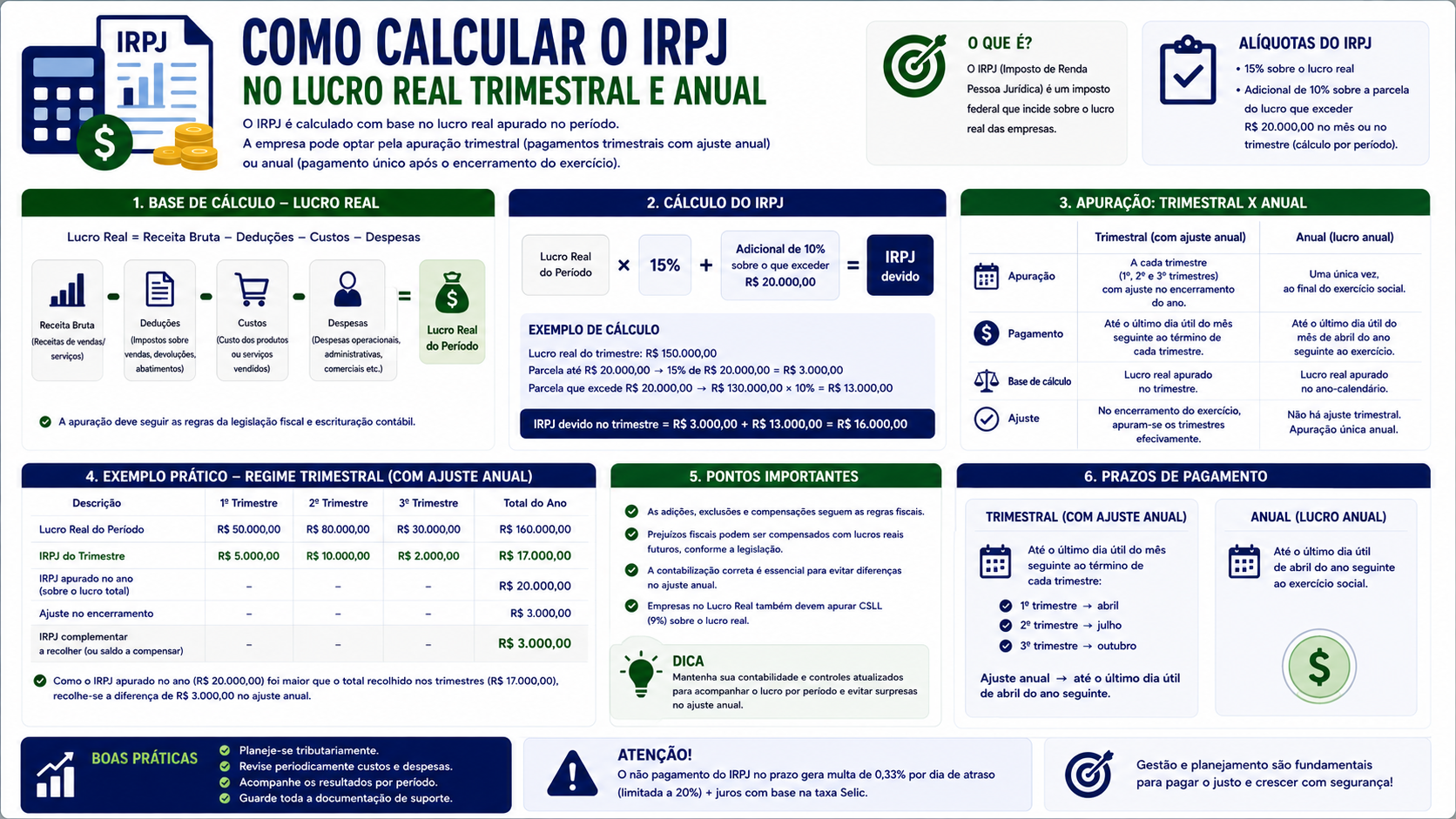

O Lucro Real é um regime de tributação do Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) no qual a base de cálculo é o lucro contábil da empresa, ajustado pelas adições e exclusões previstas na legislação fiscal (Decreto-Lei 1.598/1977 e RIR/2018).

Em termos simples: a empresa apura seu lucro real pela contabilidade, faz os ajustes exigidos pela Receita Federal e aplica as alíquotas de IRPJ (15% + adicional de 10% sobre o que exceder R$ 20.000/mês) e CSLL (9% para empresas em geral).

Esse regime permite que prejuízos de períodos anteriores sejam compensados com lucros futuros, limitados a 30% do lucro de cada período de apuração.

Como funciona

No Lucro Real, a apuração pode ser feita de duas formas:

Lucro Real Trimestral: o IRPJ e a CSLL são apurados e recolhidos a cada trimestre (31/03, 30/06, 30/09 e 31/12). O lucro de cada trimestre é apurado de forma independente, o que pode ser desvantajoso em casos de prejuízo no primeiro trimestre e lucro no segundo, pois não há compensação automática entre os trimestres no mesmo exercício.

Lucro Real Anual com estimativas mensais: a empresa recolhe o IRPJ e a CSLL mensalmente com base em estimativas (calculadas pelo faturamento ou por balanço de suspensão/redução) e faz a apuração definitiva em 31 de dezembro. Eventuais diferenças são ajustadas em janeiro do ano seguinte.

A escrituração contábil completa é obrigatória, incluindo o Livro de Apuração do Lucro Real (LALUR), o Livro Razão, o Diário e os demonstrativos financeiros.

Principais características

- Tributação sobre o lucro real: IRPJ e CSLL calculados sobre o resultado contábil ajustado

- Alíquotas: IRPJ 15% + adicional de 10% sobre lucro mensal acima de R$ 20.000; CSLL 9%

- Compensação de prejuízos: até 30% do lucro de cada período

- PIS/COFINS não cumulativo: empresas no Lucro Real utilizam o regime não cumulativo de PIS (1,65%) e COFINS (7,6%), podendo aproveitar créditos de insumos e despesas

- Escrituração obrigatória: LALUR, ECF, SPED Contábil, ECD

- Periodicidade: trimestral ou anual com estimativas mensais

- Obrigações acessórias: ECD, ECF, SPED Fiscal, entre outras

Vantagens e desvantagens

| Aspecto | Vantagem | Desvantagem | |---|---|---| | Base de cálculo | Imposto proporcional ao lucro real | Exige contabilidade rigorosa e atualizada | | Prejuízos | Compensação de prejuízos fiscais | Limite de 30% por período | | PIS/COFINS | Créditos no regime não cumulativo | Alíquotas mais altas (1,65% + 7,6%) | | Planejamento | Mais opções de deduções e incentivos | Maior custo contábil e de compliance | | Empresas com margem baixa | Pode pagar menos imposto que o Presumido | Complexidade operacional elevada |

Exemplos práticos

Exemplo 1: Empresa com lucro no trimestre

Uma empresa de serviços de engenharia apurou os seguintes resultados no 1º trimestre de 2026:

- Receita bruta: R$ 500.000,00

- Custos e despesas dedutíveis: R$ 380.000,00

- Lucro antes do IR: R$ 120.000,00

Cálculo do IRPJ:

- 15% sobre R$ 120.000,00 = R$ 18.000,00

- Adicional de 10% sobre (R$ 120.000,00 - R$ 60.000,00*) = R$ 6.000,00

- *Limite trimestral: R$ 20.000 x 3 meses = R$ 60.000

- Total IRPJ: R$ 24.000,00

Cálculo da CSLL:

- 9% sobre R$ 120.000,00 = R$ 10.800,00

Exemplo 2: Compensação de prejuízo fiscal

Uma indústria teve prejuízo fiscal de R$ 200.000 em 2025. Em 2026, apurou lucro de R$ 300.000.

- Compensação máxima: 30% de R$ 300.000 = R$ 90.000

- Base de cálculo do IRPJ: R$ 300.000 - R$ 90.000 = R$ 210.000

- Prejuízo restante para períodos futuros: R$ 110.000

Importância e aplicações

O Lucro Real é obrigatório para empresas que se enquadram em pelo menos uma das seguintes condições (art. 14 da Lei 9.718/1998):

- Receita bruta total superior a R$ 78 milhões no ano anterior

- Atividades de bancos, seguradoras, factoring, cooperativas de crédito e similares

- Empresas com lucros, rendimentos ou ganhos de capital oriundos do exterior

- Empresas que usufruam de benefícios fiscais relativos à isenção ou redução do imposto

- Empresas que realizem pagamentos mensais pelo regime de estimativa

Além das obrigatoriedades, muitas empresas optam voluntariamente pelo Lucro Real por ser mais vantajoso quando operam com margens de lucro baixas ou variáveis.

Perguntas frequentes

1. Qualquer empresa pode optar pelo Lucro Real? Sim, desde que não esteja impedida por vedações legais. Empresas optantes pelo Simples Nacional, por exemplo, não podem ser tributadas pelo Lucro Real simultaneamente.

2. Qual é o prazo para optar pelo Lucro Real? A opção é formalizada pelo pagamento da primeira quota do IRPJ do ano. Para novas empresas, a opção ocorre no ato da inscrição no CNPJ.

3. O Lucro Real sempre resulta em menos imposto? Não necessariamente. Em empresas com alta margem de lucro e poucos créditos de PIS/COFINS, o Lucro Presumido pode ser mais vantajoso. O ideal é simular antes de optar.

4. O que é o adicional do IRPJ? É a alíquota extra de 10% que incide sobre a parcela do lucro que exceder R$ 20.000 por mês (ou R$ 60.000 por trimestre). A alíquota básica é de 15%.

5. Empresa com prejuízo no Lucro Real precisa pagar IRPJ? Não. Se a empresa apurou prejuízo fiscal, não há IRPJ a pagar no período. O prejuízo é registrado no LALUR e pode ser compensado nos períodos futuros.

6. O que é estimativa mensal no Lucro Real Anual? No Lucro Real Anual, a empresa recolhe mensalmente o IRPJ com base em percentuais sobre a receita bruta ou por balanço de suspensão/redução, fazendo o ajuste definitivo em dezembro.

7. Quais obrigações acessórias são exigidas no Lucro Real? As principais são: ECD (Escrituração Contábil Digital), ECF (Escrituração Contábil Fiscal), EFD-Contribuições, EFD-ICMS/IPI, DCTF, e LALUR.

8. O Lucro Real permite planejamento tributário? Sim. Há diversas estratégias legais, como aproveitamento de créditos de PIS/COFINS, compensação de prejuízos, incentivos fiscais (PAT, cultura, esporte) e diferimento de receitas.

9. Como funciona o balanço de suspensão/redução no Lucro Real Anual? A empresa levanta um balanço parcial durante o ano. Se o lucro acumulado resultar em imposto menor que o já pago por estimativa, pode suspender ou reduzir o recolhimento mensal.

10. É possível mudar do Lucro Presumido para o Lucro Real? Sim, mas somente no início de cada ano-calendário. A mudança não pode ser feita durante o exercício fiscal.

Glossário

IRPJ: Imposto de Renda Pessoa Jurídica. Tributo federal que incide sobre o lucro das empresas.

CSLL: Contribuição Social sobre o Lucro Líquido. Tributo federal destinado ao financiamento da seguridade social.

LALUR: Livro de Apuração do Lucro Real. Registro onde são feitos os ajustes (adições e exclusões) ao lucro contábil para chegar ao lucro fiscal.

ECF: Escrituração Contábil Fiscal. Obrigação acessória que substitui a DIPJ, entregue anualmente à Receita Federal.

ECD: Escrituração Contábil Digital. Versão eletrônica dos livros contábeis, entregue via SPED.

Prejuízo fiscal: Resultado negativo apurado no LALUR que pode ser compensado em períodos futuros, limitado a 30% do lucro.

Regime não cumulativo: Modalidade de PIS/COFINS onde a empresa pode aproveitar créditos sobre insumos e despesas permitidas.

Adições: Valores que aumentam o lucro contábil para fins fiscais (ex.: multas de trânsito, despesas não dedutíveis).

Exclusões: Valores que reduzem o lucro contábil para fins fiscais (ex.: dividendos recebidos de investidas).

Artigos relacionados

- Como calcular o IRPJ no Lucro Real trimestral e anual

- LALUR: o que é e qual sua função no Lucro Real

- PIS e COFINS no Lucro Real: regime não cumulativo na prática

- Lucro Real x Lucro Presumido: análise comparativa por setor

- Planejamento tributário no Lucro Real: estratégias legais para reduzir impostos

Conclusão

O Lucro Real é o regime tributário que mais se aproxima da realidade econômica das empresas: o imposto é calculado sobre o que de fato foi lucrado. Sua complexidade exige contabilidade rigorosa e profissionais qualificados, mas oferece oportunidades reais de economia tributária, especialmente para empresas com margens reduzidas, prejuízos recorrentes ou altos volumes de insumos tributáveis pelo PIS/COFINS.

Avalie cuidadosamente com seu contador se o Lucro Real é a melhor opção para sua empresa, considerando simulações comparativas com o Lucro Presumido e o Simples Nacional.

Compartilhar este artigo