Tributação

Lucro Presumido e ISS: como calcular e recolher corretamente

2026-05-18

Lucro Presumido e ISS: como calcular e recolher corretamente

Introdução

O Imposto Sobre Serviços (ISS) é um tributo municipal que incide sobre a prestação de serviços e representa uma das principais obrigações fiscais de empresas optantes pelo Lucro Presumido. Para contadores, gestores e empresários, compreender como calcular e recolher o ISS corretamente dentro desse regime tributário é fundamental para evitar autuações, multas e problemas com o fisco.

No Lucro Presumido, o ISS tem regras específicas que diferem do Simples Nacional, exigindo atenção redobrada ao enquadramento das atividades, às alíquotas municipais e aos prazos de recolhimento. Erros comuns incluem aplicar a alíquota equivocada, omitir notas fiscais de serviço ou calcular a base de forma incorreta.

Neste artigo, você vai entender o funcionamento do ISS no Lucro Presumido, aprender a calcular o imposto com exemplos práticos e saber como recolher corretamente, evitando riscos fiscais para o seu negócio.

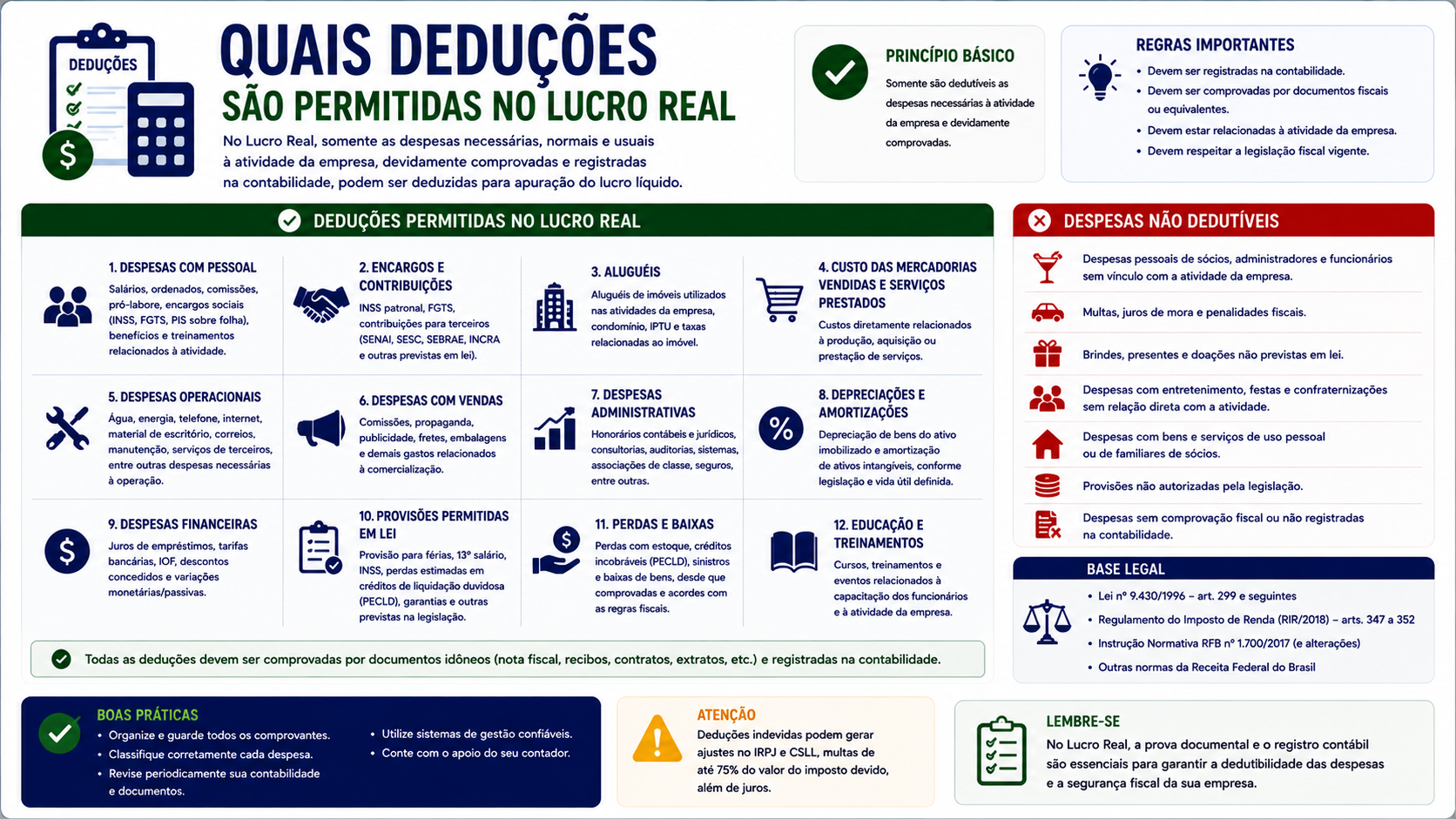

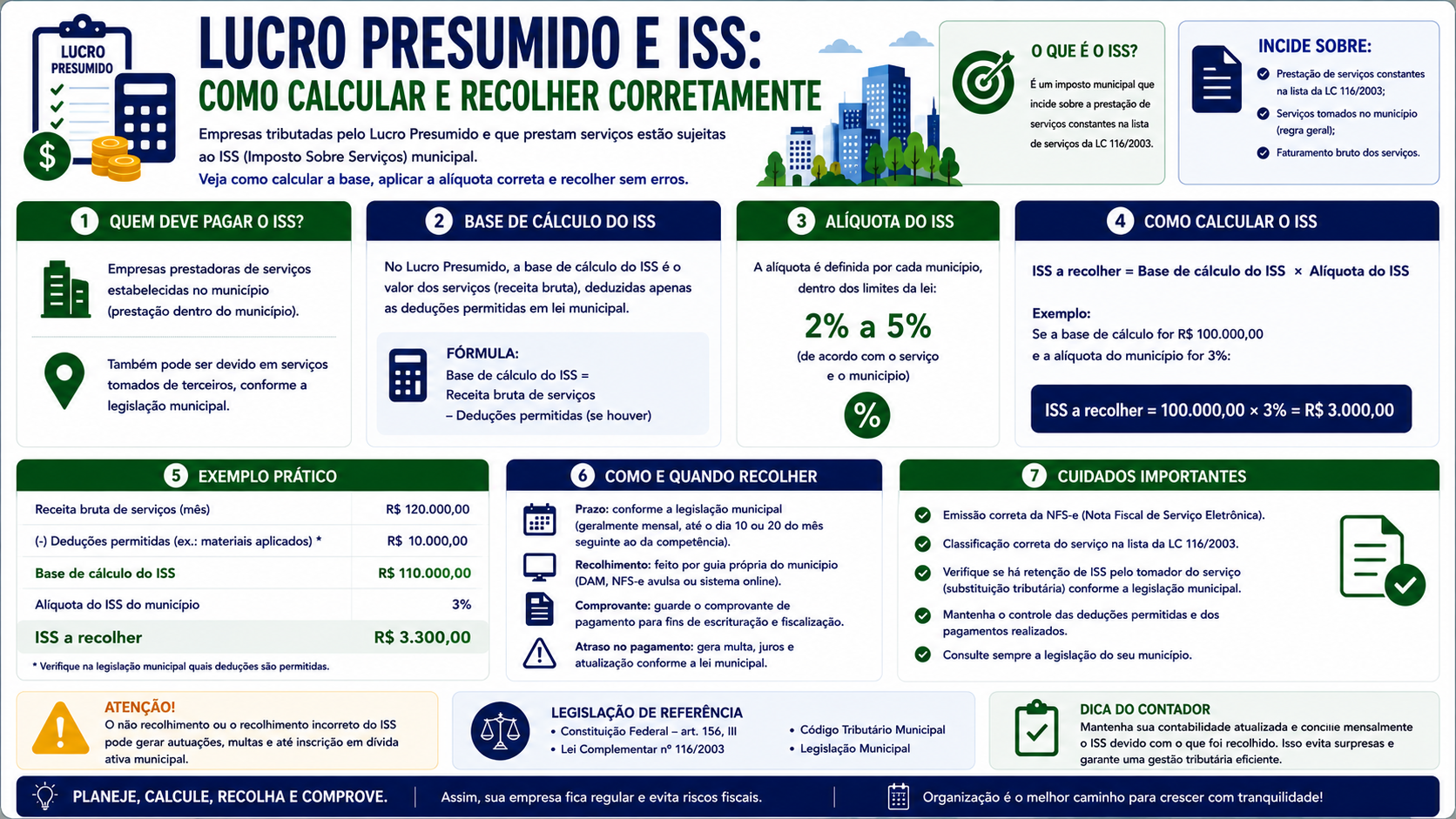

O que é o ISS no Lucro Presumido

O ISS (Imposto Sobre Serviços de Qualquer Natureza) é de competência dos municípios e do Distrito Federal, regulamentado pela Lei Complementar 116/2003. Ele incide sobre a receita bruta de serviços prestados por pessoas jurídicas e, em alguns casos, por pessoas físicas.

No regime do Lucro Presumido, o ISS não compõe a base de cálculo do IRPJ e da CSLL, mas deve ser apurado e recolhido separadamente, conforme as regras do município onde a empresa está estabelecida ou onde o serviço é prestado.

A lista de serviços tributáveis pelo ISS está prevista na LC 116/2003 e abrange mais de 40 grupos de atividades, incluindo consultorias, serviços de TI, saúde, educação, engenharia, publicidade, limpeza, segurança, entre outros.

Como funciona o ISS no Lucro Presumido

No Lucro Presumido, o ISS é calculado sobre o preço do serviço, que equivale à receita bruta de serviços. A alíquota é definida pela legislação municipal, com limites estabelecidos pela LC 116/2003: mínimo de 2% e máximo de 5%.

A apuração ocorre mês a mês, e o recolhimento deve ser feito ao município competente, que geralmente é o do estabelecimento prestador, salvo exceções previstas na LC 116/2003 (como obras de construção civil, onde o ISS é recolhido no local da obra).

A empresa emite Nota Fiscal de Serviços Eletrônica (NFS-e), que é vinculada ao sistema municipal. Cada prefeitura possui seu próprio portal, onde o ISS pode ser apurado e os boletos gerados.

Principais características

- Competência municipal: cada cidade define suas próprias alíquotas dentro do limite de 2% a 5%

- Base de cálculo: preço bruto do serviço prestado

- Responsabilidade pelo recolhimento: pode ser do prestador ou do tomador (retenção na fonte)

- Retenção na fonte: municípios podem obrigar o tomador a reter e recolher o ISS em serviços específicos

- Prazo de recolhimento: varia por município, geralmente até o dia 10 ou 15 do mês seguinte

- Obrigações acessórias: emissão de NFS-e, entrega de declaração mensal de serviços (DMS) em alguns municípios

Vantagens e desvantagens

| Aspecto | Vantagem | Desvantagem | |---|---|---| | Alíquota | Pode ser menor que no Simples (2% a 5%) | Varia por município, exigindo consulta constante | | Emissão de NF | Maior controle via NFS-e eletrônica | Cada município tem sistema próprio | | Retenção | Simplifica recolhimento quando há retenção | Risco de retenção indevida pelo tomador | | Planejamento | Possibilidade de deduzir subcontratações em alguns casos | Regras específicas por atividade |

Exemplos práticos

Exemplo 1: Empresa de consultoria em São Paulo

Uma consultoria tributária optante pelo Lucro Presumido prestou serviços no valor de R$ 50.000,00 em abril de 2026. A alíquota do ISS em São Paulo para consultorias é de 5%.

- Base de cálculo: R$ 50.000,00

- ISS devido: R$ 50.000,00 x 5% = R$ 2.500,00

Exemplo 2: Empresa de TI com retenção na fonte

Uma empresa de desenvolvimento de software faturou R$ 80.000,00 prestando serviços para uma grande empresa em Curitiba (alíquota ISS: 2%). O tomador é obrigado a reter o ISS.

- ISS retido pelo tomador: R$ 80.000,00 x 2% = R$ 1.600,00

- A prestadora recebe R$ 80.000,00 - R$ 1.600,00 = R$ 78.400,00

- A empresa deve declarar a retenção, mas não recolhe novamente o imposto

Exemplo 3: Clínica médica no Rio de Janeiro

Uma clínica optante pelo Lucro Presumido faturou R$ 120.000,00 em serviços médicos. A alíquota do ISS no Rio de Janeiro para serviços médicos é de 2%.

- ISS devido: R$ 120.000,00 x 2% = R$ 2.400,00

Importância e aplicações

O correto cumprimento das obrigações relacionadas ao ISS no Lucro Presumido é essencial por diversas razões:

Conformidade legal: o não recolhimento sujeita a empresa a multas que podem variar de 50% a 150% do imposto devido, além de juros Selic.

Planejamento tributário: conhecer as alíquotas do ISS em diferentes municípios pode ser estratégico na decisão de onde estabelecer a sede da empresa.

Relacionamento com tomadores: erros no ISS podem gerar conflitos com clientes que fazem retenção indevida ou insuficiente.

Recuperação de créditos: empresas que recolheram ISS a maior podem pedir restituição ou compensação junto ao município.

Perguntas frequentes

1. Qual a diferença do ISS no Lucro Presumido e no Simples Nacional? No Simples Nacional, o ISS já está incluído no DAS (Documento de Arrecadação do Simples), calculado sobre a receita bruta com alíquotas progressivas. No Lucro Presumido, o ISS é calculado e recolhido separadamente ao município.

2. Empresa de Lucro Presumido pode ter ISS retido na fonte? Sim. O tomador de serviços pode ser obrigado pelo município a reter e recolher o ISS, independentemente do regime tributário do prestador.

3. O ISS compõe a base do IRPJ no Lucro Presumido? Não. O ISS recolhido não compõe a base de cálculo do IRPJ e da CSLL no Lucro Presumido, mas o ISS cobrado do cliente integra a receita bruta para fins de apuração.

4. Qual o prazo para recolher o ISS no Lucro Presumido? O prazo varia por município. Geralmente é até o dia 10 ou 15 do mês seguinte ao da prestação do serviço. Consulte a legislação municipal.

5. Empresa de Lucro Presumido precisa emitir NFS-e? Sim, na maioria dos municípios a emissão de NFS-e (Nota Fiscal de Serviços Eletrônica) é obrigatória para pessoas jurídicas prestadoras de serviços.

6. O que é o ISS fixo? O ISS fixo é uma modalidade aplicável a profissionais autônomos e sociedades de profissionais (como escritórios de advocacia e medicina), onde o imposto é cobrado por um valor fixo anual ou mensal, não sobre a receita.

7. Como funciona o ISS em serviços prestados para outro município? Em regra, o ISS é devido no município do estabelecimento prestador. Porém, para serviços listados no art. 3º da LC 116/2003 (como construção civil, instalação de andaimes, limpeza de imóveis, etc.), o imposto é devido no local da prestação.

8. Existe isenção de ISS para empresas de Lucro Presumido? Sim, alguns municípios concedem isenção para determinados setores ou faixas de receita. Consulte a legislação do município onde a empresa está sediada.

9. Como corrigir um ISS recolhido a menor? Devem ser pagas a diferença do imposto, acrescida de multa moratória (geralmente 2% ao mês) e juros Selic, por meio de guia de recolhimento emitida pelo sistema do município.

10. ISS retido pelo tomador: como registrar na contabilidade? O ISS retido deve ser registrado como dedução da receita bruta de serviços ou como impostos a recuperar, conforme o tratamento contábil adotado e confirmação de que o recolhimento foi feito pelo tomador.

Glossário

ISS: Imposto Sobre Serviços de Qualquer Natureza. Tributo municipal que incide sobre prestação de serviços.

Lucro Presumido: Regime tributário onde o lucro é estimado por percentuais fixos sobre a receita bruta, sem apuração contábil do resultado real.

NFS-e: Nota Fiscal de Serviços Eletrônica. Documento fiscal emitido pelo prestador de serviços via sistema municipal.

Retenção na fonte: Mecanismo pelo qual o tomador de serviços retém o imposto e recolhe em nome do prestador.

LC 116/2003: Lei Complementar que regulamenta o ISS em âmbito nacional, definindo a lista de serviços tributáveis e os limites de alíquotas.

DMS: Declaração Mensal de Serviços. Obrigação acessória exigida por alguns municípios, onde a empresa informa os serviços prestados e tomados.

Alíquota: Percentual aplicado sobre a base de cálculo para determinar o valor do imposto devido.

Base de cálculo: Valor sobre o qual a alíquota é aplicada. No ISS, é o preço do serviço prestado.

Artigos relacionados

- Lucro Real x Lucro Presumido: análise comparativa por setor

- Como funciona o PIS e COFINS no Lucro Presumido

- Planejamento tributário: como escolher o melhor regime para sua empresa

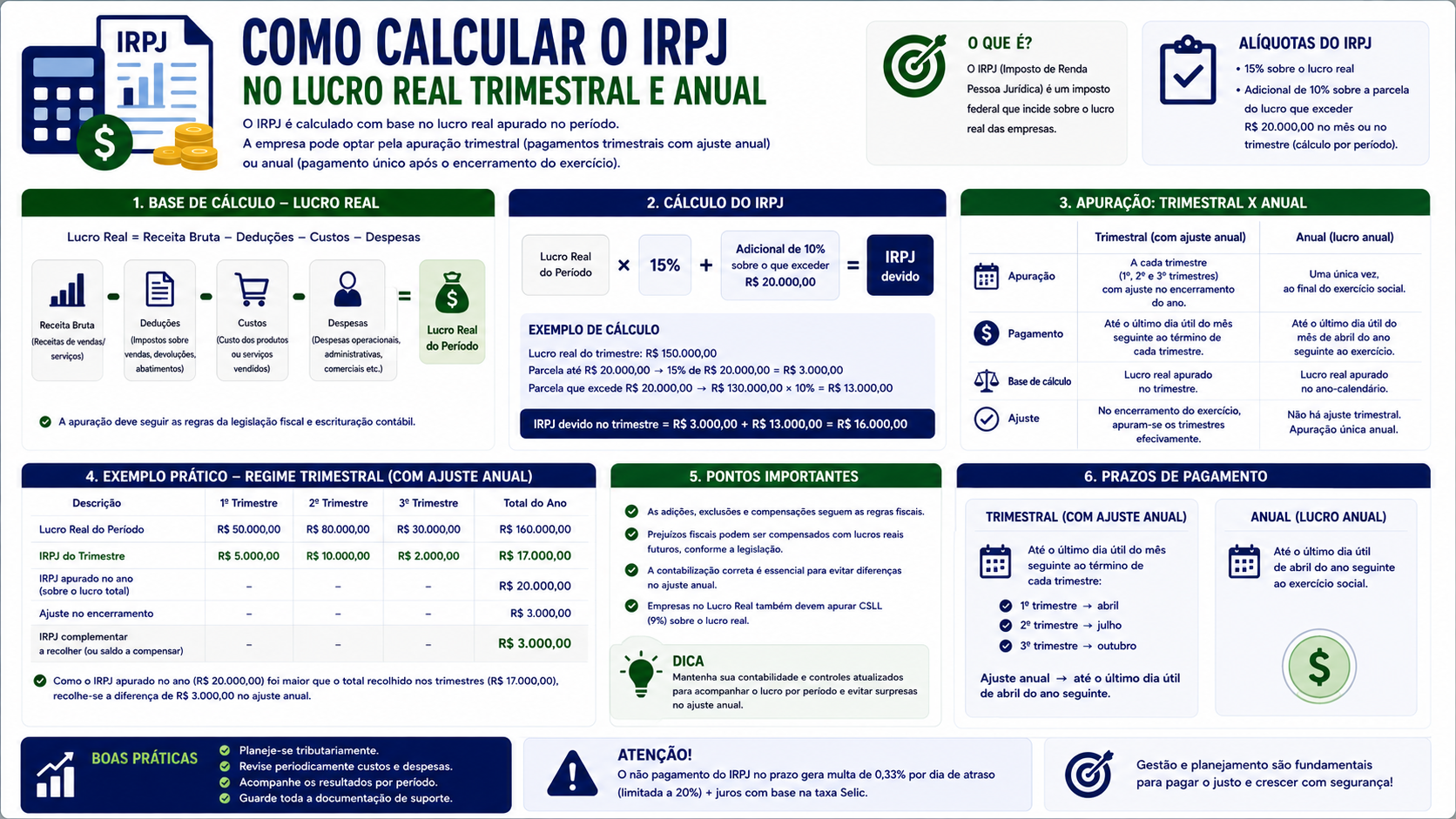

- IRPJ e CSLL no Lucro Presumido: como calcular

- Nota Fiscal de Serviços Eletrônica: guia completo

Conclusão

O ISS no Lucro Presumido exige atenção às regras municipais, às alíquotas aplicáveis e aos prazos de recolhimento. A correta apuração e o pagamento em dia evitam multas, autuações e problemas no relacionamento com clientes e fisco municipal.

Contar com um contador especializado é fundamental para garantir o cumprimento de todas as obrigações acessórias, como a emissão de NFS-e e a entrega da DMS, além de identificar oportunidades de planejamento tributário, como a análise do município mais vantajoso para sediar a empresa.

Compartilhar este artigo