Tributação

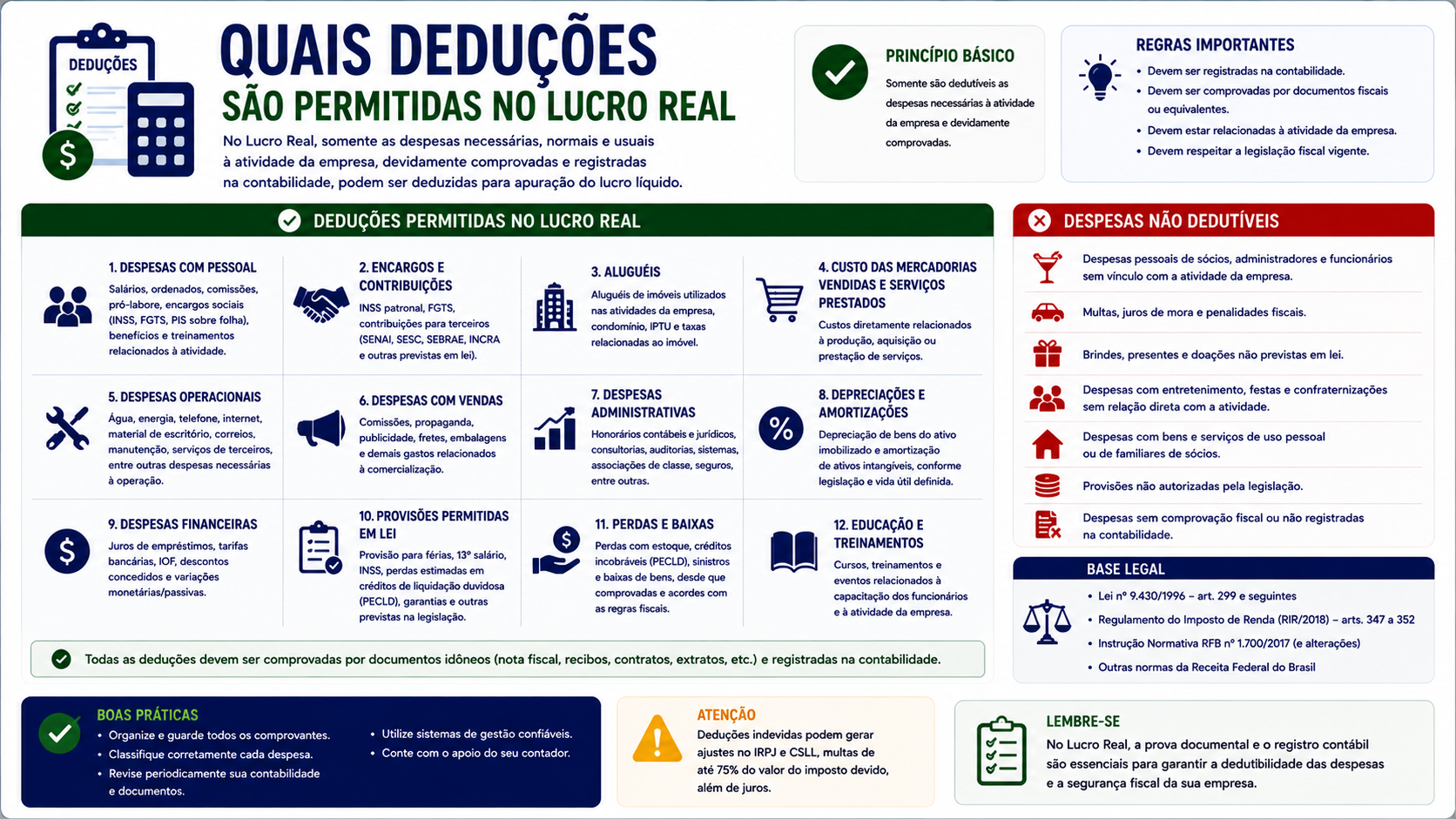

Quais deduções são permitidas no Lucro Real

2026-05-18

Quais deduções são permitidas no Lucro Real

Introdução

Uma das principais vantagens do Lucro Real é a possibilidade de deduzir da base de cálculo do IRPJ e da CSLL uma ampla gama de despesas e custos incorridos na atividade empresarial. Diferentemente do Lucro Presumido, onde o imposto é calculado sobre um percentual fixo da receita bruta independentemente dos gastos reais, no Lucro Real a empresa paga imposto sobre o que efetivamente lucrou, descontadas as deduções autorizadas pela legislação.

Conhecer o que pode ser deduzido é fundamental tanto para a conformidade fiscal quanto para o planejamento tributário. Despesas dedutíveis reduzem a base de cálculo e, consequentemente, o imposto devido. Já despesas indedutíveis precisam ser adicionadas no LALUR, aumentando o lucro fiscal.

Neste artigo, você vai aprender quais deduções são permitidas no Lucro Real, com exemplos práticos, base legal e os limites aplicáveis a cada categoria.

O que são deduções no Lucro Real

No contexto do Lucro Real, deduções são despesas e custos que a legislação fiscal permite subtrair do lucro contábil para chegar ao lucro fiscal (Lucro Real), que é a base de cálculo do IRPJ e da CSLL.

O princípio geral está no art. 311 do RIR/2018: são dedutíveis as despesas necessárias à atividade da empresa, comprovadas por documentação hábil e idônea, e que não sejam expressamente vedadas pela legislação.

Três requisitos básicos para a dedutibilidade:

- Necessidade: vinculada à atividade da empresa

- Usuabilidade: efetivamente incorrida (paga ou provisionada conforme o regime de competência)

- Comprovação: documentação fiscal válida (nota fiscal, recibo, contrato, etc.)

Como funciona

As despesas dedutíveis são reconhecidas na contabilidade e reduzem o lucro contábil. Se a despesa for aceita fiscalmente sem restrições, nenhum ajuste no LALUR é necessário: o lucro contábil já reflete a dedução.

Quando há limitações ou condições (ex.: depreciação acima do limite legal, provisões específicas), a parte não permitida é adicionada na Parte A do LALUR, aumentando o lucro fiscal. Quando a dedução só é permitida fiscalmente em período posterior (diferença temporária), o valor é controlado na Parte B.

Principais deduções permitidas

1. Custos e despesas operacionais

- Custo das mercadorias vendidas (CMV) e dos serviços prestados

- Salários, encargos sociais (FGTS, INSS patronal, férias, 13º)

- Aluguéis e arrendamentos

- Despesas administrativas (materiais de escritório, energia, telefone, internet)

- Despesas com marketing e publicidade (limitações para brindes)

2. Depreciação e amortização

- Depreciação de bens do ativo imobilizado, conforme taxas da Receita Federal (ex.: veículos 20% ao ano, máquinas 10% ao ano, computadores 20% ao ano)

- Depreciação acelerada para bens adquiridos novos em determinados setores

- Amortização de intangíveis com vida útil definida

3. Provisões dedutíveis

- Provisão para férias e 13º salário

- Provisão para devedores duvidosos (limitada a 3% da carteira de crédito, para instituições financeiras; para outras empresas, apenas perdas efetivas são dedutíveis nos termos do art. 340 do RIR/2018)

4. Juros e encargos financeiros

- Juros sobre empréstimos e financiamentos efetivamente incorridos

- Variação cambial sobre obrigações em moeda estrangeira

- Juros sobre o capital próprio (JCP) distribuídos aos sócios, dentro dos limites legais

5. Incentivos fiscais dedutíveis

- Doações ao PAT (Programa de Alimentação do Trabalhador): até 4% do IRPJ devido

- Doações a fundos da criança e do adolescente, idoso, desportivo: limites específicos

- Investimentos em inovação tecnológica (Lei do Bem)

- Vale-cultura e audiovisual: deduções específicas

6. Perdas no recebimento de créditos Art. 340 a 343 do RIR/2018 regulamentam as condições para deduzir perdas em créditos:

- Créditos sem garantia: até R$ 15.000, com atraso superior a 6 meses

- Créditos sem garantia: acima de R$ 15.000, com atraso superior a 1 ano e adoção de medidas de cobrança

- Créditos com processo judicial ou concordata/falência: dedutiveis imediatamente

Vantagens e desvantagens

| Aspecto | Vantagem | Desvantagem | |---|---|---| | Amplitude | Grande variedade de deduções permitidas | Exige documentação rigorosa de cada despesa | | Planejamento | Incentivos fiscais reduzem IRPJ diretamente | Necessidade de conhecer limites e condições | | Provisões | Férias e 13º reduzem base corrente | Perdas em créditos têm regras restritivas | | JCP | Remunera sócios com dedução fiscal | Cálculo complexo com base na TJLP |

Exemplos práticos

Exemplo 1: Dedução de salários e encargos

Empresa de TI com folha de pagamento mensal de R$ 300.000. Encargos sociais: R$ 90.000 (30%). Provisão de férias e 13º: R$ 50.000.

- Total dedutível no mês: R$ 440.000

- Impacto anual na base do IRPJ: redução de R$ 5.280.000

Exemplo 2: Juros sobre Capital Próprio (JCP)

Empresa com Patrimônio Líquido de R$ 2.000.000 ao final de 2025. TJLP de 2026: 7% ao ano.

- JCP máximo dedutível: R$ 2.000.000 x 7% = R$ 140.000

- Condição: o valor não pode exceder 50% do lucro do período ou 50% dos lucros acumulados

- IRPJ economizado (15% + 10%): R$ 140.000 x 25% = R$ 35.000

- IRRF sobre JCP pago aos sócios (PF): 15% x R$ 140.000 = R$ 21.000

- Economia líquida: R$ 35.000 - R$ 21.000 = R$ 14.000

Exemplo 3: Depreciação de equipamentos

Empresa adquiriu maquinário por R$ 500.000. Taxa de depreciação fiscal: 10% ao ano.

- Depreciação anual dedutível: R$ 50.000

- Redução de IRPJ (25%): R$ 12.500 por ano

- Ao longo de 10 anos: R$ 125.000 de economia em IRPJ

Importância e aplicações

O correto aproveitamento das deduções no Lucro Real é uma das principais ferramentas do planejamento tributário legal. Empresas que não conhecem todas as deduções permitidas pagam mais imposto do que o necessário.

Além das despesas operacionais, os incentivos fiscais representam oportunidades significativas: o PAT, a Lei do Bem, as deduções culturais e os investimentos em esporte permitem deduzir diretamente do IRPJ devido, não apenas da base de cálculo.

O JCP (Juros sobre Capital Próprio) merece atenção especial: é uma das poucas deduções que remunera os sócios com custo fiscal para a empresa, sendo amplamente utilizado em planejamento tributário.

Perguntas frequentes

1. Todas as despesas contabilizadas são dedutíveis no Lucro Real? Não. A legislação veda expressamente algumas despesas (ex.: multas de trânsito, brindes, doações sem previsão legal, despesas particulares dos sócios). Essas devem ser adicionadas no LALUR.

2. Multas contratuais (não de trânsito) são dedutíveis? Sim. Multas contratuais decorrentes da atividade da empresa geralmente são dedutíveis, desde que relacionadas ao negócio e devidamente documentadas.

3. Depreciação acelerada é permitida no Lucro Real? Sim. Em alguns casos (bens adquiridos para uso em mais de um turno de trabalho, ou bens de empresas incentivadas), a depreciação pode ser acelerada, aumentando a dedução fiscal.

4. Gastos com alimentação dos funcionários são dedutíveis? Sim, especialmente quando vinculados ao PAT. Refeições fornecidas no local de trabalho ou tíquetes alimentação são dedutíveis como despesas com pessoal.

5. Honorários de contador e advogado são dedutíveis? Sim. Honorários de profissionais contratados para a atividade da empresa são despesas operacionais dedutíveis.

6. Viagens e hospedagens dos funcionários são dedutíveis? Sim, quando relacionadas à atividade da empresa e devidamente documentadas com notas fiscais e relatórios de viagem.

7. O que é o Juros sobre Capital Próprio (JCP) e como funciona? O JCP é uma remuneração paga aos sócios que pode ser deduzida do lucro da empresa, calculada com base na TJLP sobre o Patrimônio Líquido. O beneficiário paga 15% de IRRF, mas a empresa economiza 25% de IRPJ/CSLL sobre o valor pago.

8. Doações para ONGs são dedutíveis? Depende. Doações para entidades de utilidade pública federal, estadual ou municipal são dedutíveis até 2% do lucro operacional. Doações para o Fundo da Criança e do Adolescente são dedutíveis até 1% do IRPJ devido.

9. Gastos com pesquisa e desenvolvimento são dedutíveis? Sim, e podem ter benefícios adicionais pela Lei do Bem (Lei 11.196/2005), que permite dedução de 60% a 80% dos gastos com P&D diretamente do IRPJ devido.

10. Brindes para clientes são dedutíveis? Não. Brindes distribuídos a clientes são expressamente indedutíveis, conforme o art. 365 do RIR/2018, devendo ser adicionados no LALUR.

Glossário

Despesa dedutível: Gasto aceito pela legislação fiscal para reduzir o lucro tributável do IRPJ e da CSLL.

Despesa indedutível: Gasto registrado na contabilidade, mas não aceito fiscalmente. Deve ser adicionado no LALUR.

JCP: Juros sobre Capital Próprio. Remuneração aos sócios dedutível do lucro tributável da empresa.

TJLP: Taxa de Juros de Longo Prazo. Taxa de referência para calcular o JCP.

PAT: Programa de Alimentação do Trabalhador. Incentivo fiscal que permite deduzir gastos com alimentação dos empregados diretamente do IRPJ.

Depreciação fiscal: Redução anual do valor do ativo para fins tributários, conforme taxas estabelecidas pela Receita Federal.

Lei do Bem: Lei 11.196/2005 que concede incentivos fiscais para empresas que investem em pesquisa, desenvolvimento e inovação tecnológica.

Diferença temporária: Diferença entre o valor contábil e fiscal de uma despesa que será revertida em período futuro.

Artigos relacionados

- Lucro Real: o que é, quando é obrigatório e como funciona

- LALUR: o que é e qual sua função no Lucro Real

- Planejamento tributário no Lucro Real: estratégias legais para reduzir impostos

- Prejuízo fiscal: como compensar no Lucro Real

- PIS e COFINS no Lucro Real: regime não cumulativo na prática

Conclusão

As deduções permitidas no Lucro Real são um dos maiores diferenciais desse regime tributário. Ao deduzir corretamente salários, encargos, depreciações, juros, perdas em créditos e incentivos fiscais, a empresa reduz legalmente sua carga tributária e melhora seus resultados.

O conhecimento detalhado dessas deduções, aliado a uma contabilidade rigorosa e a um planejamento tributário bem estruturado, transforma o Lucro Real em uma poderosa ferramenta de gestão fiscal. Consulte sempre um contador especializado para identificar todas as deduções aplicáveis ao perfil da sua empresa.

Compartilhar este artigo